陆星亮

摘要:经济全球化使得各国金融市场之间的联系更加紧密,金融风险在各大市场间的传染性更强,股票市场为金融风险的传递提供了渠道。如果能对股票市场的风险进行监控并做出及时准确的判断,然后采取相应的措施,就可能降低危机发生的可能性和它带来的损失。本文首先通过五个层面分析可能导致股票市场发生风险的风险因素,然后以已有文献为基础,使用Eviews软件构建Logistic模型,对我国股票市场进行了风险识别及预警的实证研究。

关键词:股票市场 风险因素 Logistic模型 风险预警

一、互联网发展给金融市场带来的机遇和挑战

在互联网高度发展的今天,全球经济金融一体化俨然已经成为发展趋势。然而对每个个体而言,全球经济金融一体化都是一把双刃剑。全球金融市场的大环境变得更灵活、更多样的同时,各国金融市场相互间越来越紧密地联系在了一起,金融风险的传染性更强、波及面更广、影响更深。

通过对金融危机的研究和分析,可以发现股票市场是金融风险传递的一个重要媒介。从理论上讲,股市的变化应该同步于宏观经济变化,但实际上并非如此,股票交易往往能显示出人们对未来经济发展的预期,所以股价的变化往往发生在实体经济发展变化之前。由此可见,如果我们可以事先预测并掌握未来经济的大致走势,并采取对应有效的措施,就可以降低金融危机发生的可能性和它带来的损失,而这需要对股票市场进行风险监控,并做出及时准确的判断。

自1975年 “金融预警”的概念被提出以来,各国学者先后提出了几种较为经典的模型:Frankel & Rose(1996)提出的FR概率模型是一个危机发生的可能性模型;Sachs、Tornell & Velasco(1996)建立的“STV横截面回归模型”;Kaminsky、Lizondo & Reinhart(1997)提出了信号分析法;Kumar(2002)建立了Simple Logit模型等。

虽然国外关于金融风险识别和预警的研究起步时间早,体系成熟,但是研究成果依然不够完善,研究条件有许多限制和不足。而国内的研究还要依赖国外的一些理论为基础,且国内研究中很大一部分是对整个金融市场的研究,具体针对股票市场开展的研究不多,因此国内的研究划分还不够细致。

而本文将对股票市场进行研究,稍加弥补目前国内研究的不足,以期构建出一个适用于我国国情的股票市场预警体系,为股票市场的良好健康运行和投资者的投资行为提供参照依据。

二、识别股票市场的风险因素

(一)风险和股票市场风险

风险其实是一种不确定性,威廉姆斯和海因斯认为风险代表的是预期与实际结果之间的偏离:“风险是在一定条件下和一定时期内,可能发生各种结果的变动程度。”结果可能高于也可能低于预期值,因此风险并不等同于亏损。风险的产生,是由于人类知识储备有限、对自然和社会认知不足,给人类的经济和社会活动带来无法预计的损失或收益。

股票市场风险,在狭义上,是指股价受到一些不可预测和不可控制因素的影响,从而发生不合理的急剧上升或下降,导致各个市场主体的利益受到损害的可能性。在广义上,股票市场的参与者种类繁多、数量庞大,当风险发生时,受到损失的不可能只是一个个体,整个股票市场的良好运行秩序都有可能被打乱。股票市场风险不仅损害每一个单独的股票市场行为主体的利益,更有可能导致股票市场的总体走势偏离正常轨道,最终可能危害股票市场的平稳健康发展。

(二)股票市场风险因素特征及识别

1.股票市场风险特征。明确股票市场风险的特征是识别股票市场风险的前提。股票作为一种价值符号,表现的应该是对未来所有预期收益现金流的贴现值,而这种预期不可预测且具有很强的不确定性,因此,股票市场具有较高的风险。

股票市场风险发生时往往具有波及范围广、破坏力大、突发性强、不易控制等特点。股票市场作为“国民经济的晴雨表”,是经济和社会的焦点,投资者数量庞大且分布范围广,所以一旦发生市场风险,牵一发而动全身,容易引起社会问题;同时,随着经济全球化日益加快,不同国家股票市场之间的联系也日益密切,金融风险很容易通过股票市场“传染”到其他国家和地区。而目前我国的金融体系仍然不成熟,股市的交易和监督机制不够完善,各项处罚机制也有一定的滞后性,给股票市场风险控制带来了不小的困难。

2.股票市场风险识别方法。想要能够成功对风险进行预警,首先要学会识别风险。风险识别指的是人们通过对各项知识、技术的运用,对经济主体所面临的风险进行识别、分析和判断,从而获知风险的类型、风险源、具体的受险部位和严重程度,然后可以以此为依据进行风险预警,为市場参与主体选择合适的管理策略提供支持。

三、股票市场风险预警指标的选取

(一)适合我国股票市场的风险指标设计

1.风险预警指标选取的原则。为了设计出的风险指标体系更加科学有效,能够客观、及时、准确地反映股票市场的风险,为预警体系的构建提供有力的支持,在选取风险预警指标时应遵循以下原则:客观性和准确性原则;灵敏性原则;全面性和代表性原则;可操作性原则;可比性原则。

2.预警指标的设计与说明。本文通过对内外部共5个层面:宏观环境指标、股票市场指标、市场指标、金融机构指标、投资者行为指标进行分析,共选取了21个备选预警指标。但由于这些指标是作者主观罗列的,并不一定能全都应用于构建风险预警模型,且在进行实证分析时如果选取过多的指标容易给模型运行造成困难,所以需要对指标进行科学筛选。

通过已有研究表明,股票市场的风险状态可以通过市场平均市盈率反映出来,所以需要市盈率指标列在指标体系中;而换手率、市场交易量在衡量股票市场交易情况时,存在功能雷同的状况,因此本文仅选取市场交易总量变化率作为指标;同理,选取市场成交金额变化率作为反映股票市场成交金额的指标;另外选取M2同比增长率作为指标,用以研究资金对股票市场的突进作用。综上,本文选取以上四个指标用以探究衡量我国股票市场的风险状况。

具体如下:

市场平均市盈率=

市场交易总量变化率=

市场成交金额变化率=

M2同比增长率=

四、我国股票市场风险预警模型构建与实证分析

(一)股票市场预警模型的构建

借助已有研究成果为基础,本文选择使用统计学中经典的Logistic回归模型作为预警模型,对我国股市的风险进行研究。

Logistic回归模型是最常见的一种离散模型,可以有效地预估变量的影响,对事件发生的概率进行预测,在预警模型中被广泛使用。Logistic回归模型可以用以描述受各种因素影响的某事件发生或者不发生的概率,所以可以用来预测股票市场是否会发生风险,据此来给投资者们起到预警作用。通过观测危机状态出现时有哪些指标呈现出危机状态,我们就可通过事后分析法,分析判断是哪些因素导致了危机的发生。

(二)数据收集与整理

中国的证券市场正处于高速发展过程中,上交所和深交所是我国两大证券交易市场。股票价格指数可以度量和反映股票市场总体价格水平及其变动趋势,其中上证指数历史悠久,数据更丰富。因此,本文选择使用上证综合指数作为指标数据的基础,来进行风险预警研究。

本文将选取从2014年1月至2018年12月共60个月的时间跨度内各个指标的月度数据进行实证分析,然后使用2019年1月至2019年4月的数据对建立的预警模型进行检验,判断其有效性。

(三)股票市场风险识别和预警的实证分析

本文将事件“股市发生较大风险或危机产生”标记为y*,将股市月末平均市盈率标记为;将广义货币M2同比增长、市场交易变化率、市场成交金额变化率分别标记为x1、x2、x3。

市盈率很大程度上可以反映出股票市场的风险状况,因此,本文将月末平均市盈率作为Logistic模型中的被解释变量,其取值只有0或1。

虽然我国是发展中国家,但是我国经济飞速发展,我国股票市场的发展也日趋完善,具有较大发展潜力。因此我们应以经济总量的增速为前提,乘以某个系数(以GDP增速的10%计算),得到合理的平均市盈率为15.5()。而历史经验告诉我们,通常股市在危机发生之前都拥有较高的市盈率,因此,本文选择15.5作为平均市盈率水平的上限,若市盈率水平超过15.5,则在未来有发生危机的可能。

1.参数估计。模型中的因变量yi是一个0-1变量,当y=1时意味着危机有可能发生,当y=0时则代表股市正常运行。

简要模型如下:

变形得:

接下来将处理过的数据用Eviews9.0软件进行模型的参数估计,得到结果如下(括号中为各参数的P值):

(0.0743)(0.0790) (0.0460)? (0.0460)

从运行结果来看,在置信水平为10%的条件下整体拟合效果良好。

2.拟合优度检验。模型建立后为了进一步考察模型的效果,接下来继续使用Eviews9.0软件进行拟合优度检验,运行结果显示模型的相伴概率为0.6462,没有理由拒绝零假设,说明模型拟合的水平在可接受范围内,拟合效果较好。

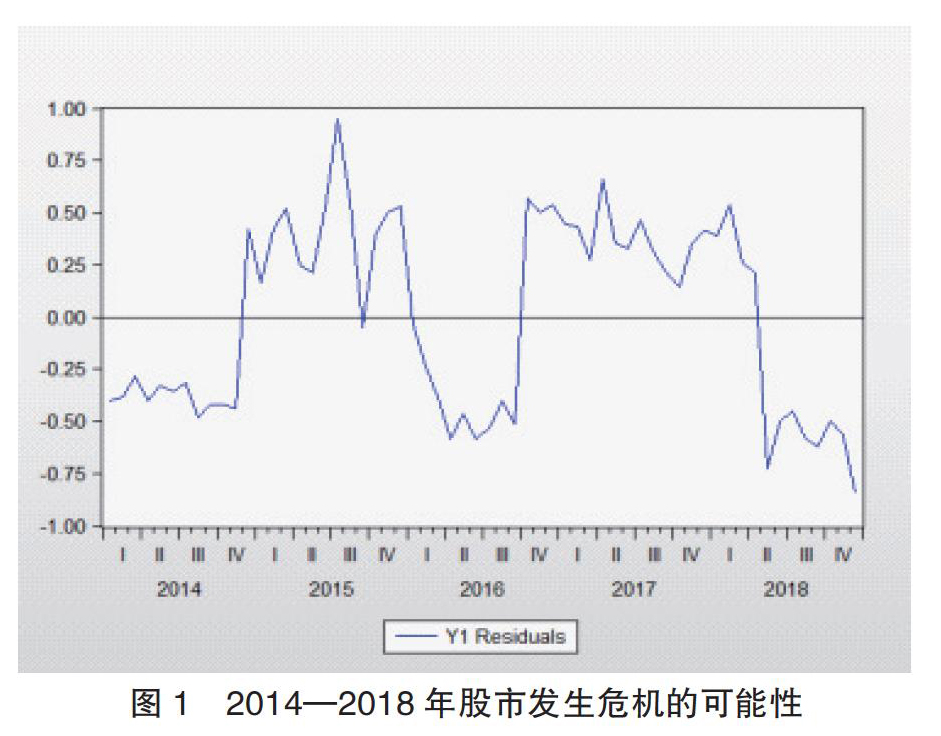

3.模型预测分析。对建立的Logistic模型进行截断值为0.5的期望——预测分析,运行结果显示,模型的分组恰当比率为68.33,拟合效果良好。通过对过去数据的分析,我们可以得到2014年至2018年股市发生危机的可能性如图1所示。

(四)运用股票市场风险预警模型预测

接下来,利用Logistic模型并使用2019年1月至4月各风险预警指标的数据,对2019年1月至4月的风险情况进行预测,将已有的各指标数据带入模型,得到2019年1月至4月股市发生危机的可能性大小如图2所示:

根据Logistic模型的预测,我国股票市场在2019年1月至4月间存在风险的可能性持续上升,截至4月,发生危机的可能性很高,符合实际情况。而2019年1月和2月的股市平均市盈率很高,接近15.5%,3月和4月的市盈率都在15.5%上下波动,与前文所设定的“若市盈率水平超过15.5%,未来有发生危机的可能”的设定相吻合,也从侧面印证了模型的有效性。

由于本文在进行建模时,模型的拟合程度有限,且实际生活中还有许多突发偶然事件和不可测量的事件都会影响股票市场风险情况,所以在使用该模型对未来风险状况进行预测时可能存在偏差,但是总体上仍具有参考价值。

五、结论与展望

(一)研究分析与结论

本文首先对风险和股票市场风险的概念做了阐述,然后介绍了股票市场风险的特征及识别方法,并从多个不同层面分析了可能导致股票市场发生风险的风险因素。然后借助现有学者的研究成果,选取了股票市场风险预警指标,然后使用Eviews软件,构建Logistic模型,对我国股票市场的风险识别和预警做了实证研究。

本文通过多方面的综合考量将股票市场平均市盈率作为衡量股市风险状态的一个重要指标,选取了M2同比增长率、市场成交金额变化率、市场交易总量变化率这三个指标作为可能影响股市风险状况的因素进行模型构建。通过实证研究证明,Logistic模型的拟合效果较好,可以为我国股票市场的风险状况提供一定的参考。

(二)不足与展望

本文主要使用了2014—2018年五年间的数据,对我国股票市场的风险状况进行了研究,挑选出了可以用以识别股票市场波动风险的影响因素,构建出了风险预警指标体系并成功进行了预测。但是由于作者客观研究条件的限制,在研究过程中还存在一些不足,具体问题如下:

1.选择影响股票市场风险状况的指标。本文在选择备选指标时主观性较强,如何更加科学有效地选择合适的指标以及如何对数据进行处理,使其在模型中的运用更合理,后续研究者都可以进一步地探索。

2.本文在选择指标时舍弃了一些不太方便计量的指标。比如国家政策,我国国情对股票市场的影响较大,后继学者可以在今后的研究中探讨如何将这类指标合理地纳入风险指标中。

参考文献:

[1]Kumar,M.,Moorthy,U.andW.Perraudim.Predicting Emerging Market Currency Crashes[J].Journal of Empirical Finance,2003,10(4):427-454.

[2]Rongda Chen,Sheng Ye and Xianchao Huang.Risk Measure and Early-Warning System of Chinas Stock Market Based on Price-Earnings Ratio and Price-to-Book Ratio.Mathematical Problems in Engineering.2014,34(2):109-116.

[3]陶玲,朱迎.系統性金融风险的监测和度量——基于中国金融体系的研究[J].金融研究,2016(06):18-36.

[4]李梦雨.中国金融风险预警系统的构建研究——基于K-均值聚类算法和BP神经网络[J].中央财经大学学报,2012(10):25-30.

[5]陈雨露,马勇.构建中国的“金融失衡指数”:方法及在宏观审慎中的应用[J].中国人民大学学报,2013,27(01):59-71.

[6]王春丽,胡玲.基于马尔科夫区制转移模型的中国金融风险预警研究[J].金融研究,2014(09):99-114.

[7]齐莲英,廖鸿燕.中国股票市场的收益率、开放程度与关联风险比较分析[J].金融理论与实践,2018(07):6-14.

[8]李尧.市盈率和市净率估值有效性实证比较[J].时代金融,2016(29):255.

作者单位:东南大学经济管理学院

- “非对等信息”学习材料:促进数学思考不可或缺的有效载体

- 拓宽小学生数学学力发展的通道

- 多元表征学习:让数学学习深度发生

- 用“问题链”提升学生的思维素养

- 课堂转型后,教师怎么备课?

- 复习课练习设计的策略

- 设置认知冲突促进自主建构

- 紧扣核心要素促进问题解决

- 由学生的问题,引发“商不变性质”教学的思考

- 例谈高年级学生数学思维断层的成因与对策

- 关注游园设计彰显过程评价

- 混搭课堂,玩出精彩数学

- 计数器仅仅用于计数吗?

- 数学好玩玩好数学

- 让学生经历“给算式讲故事”的活动

- 什么样的数学教学要不得(二)

- 一个美国小学教师的日常教学

- 教师终将是学生成长的一部分

- 用“想象”搭建起“平面”和“立体”的桥梁

- 错题整合,拓展周长教学的深度空间

- 探寻差异合作“点” 实现课堂和谐共融

- 理清思维链,掌握知识本质

- 在探究中建构知识意义

- 聚焦学生经历 有效建构概念

- 反思性学习,让数学学习走向“深入”

- 注意

- 注意/不注意

- 洗

- 洞

- 活着

- 流动

- 浪费

- 消失

- 液体

- 深/不深

- 混合

- 清单

- 清楚/不清楚

- 清洁

- 清白

- 清醒

- 清除

- 温和

- 渴

- 湿

- 滑动

- 满足/不满足

- 漂亮

- 演员

- 激动

- 待人不公平或不尽心

- 待人不分厚薄——一视同仁

- 待人不尽心、不公平

- 待人亲疏贵贱有别

- 待人以宽

- 待人傲慢

- 待人傲慢的姿态

- 待人冷淡苛刻

- 待人凶恶,蛮横无理

- 待人坦诚之至

- 待人处世的经验

- 待人处事不分厚薄,没有偏向

- 待人宽一分是福

- 待人宽厚

- 待人宽厚和平

- 待人宽容厚道

- 待人寡恩无义

- 待人态度和蔼

- 待人态度得体,分寸恰当

- 待人情意深厚

- 待人接物

- 待人接物严肃端正

- 待人接物傲慢不逊

- 待人接物采取不偏不倚、调和折中的态度

- 待人有厚薄