刘秀光 马会媚

摘? ?要:在现代科技带来的货币金融领域的一系列变化中,诸多新的冠以“货币”名称的货币让人目不暇接。其中,数字人民币的诞生是中国科技进步和金融创新的产物,其应用场景必定是一种新的和充满魅力的体验。电子货币在中国市场的广泛使用,开启了“无现金社会”之门。社会公众对比特币的认知有不同观点,各国对虚拟货币的法律地位也有不同立场,而中国货币当局对虚拟货币的法律地位采取坚决否定的立场。

关? 键? 词:货币;数字货币;电子货币;虚拟货币

中图分类号:F820.3? ? ? 文献标识码:A? ? ? ?文章編号:2096-2517(2021)01-0017-08

DOI:10.16620/j.cnki.jrjy.2021.01.002

一、引言

在货币的演变历史进程中, 有货币形态的变化,如纸币取代了金属货币;有支付体系的变革,如传统支付体系通过寄送支票来支付账单,变为由电子支票来完成资金划拨的支付方式。在现代科技和金融创新的浪潮中,涌现出了除传统货币(简称货币,下同)之外的大批冠以“货币”名称的货币,如数字货币、 电子货币以及以比特币为代表的虚拟货币。

学术界对数字货币、电子货币和虚拟货币进行了多角度的研究。例如,谢星等(2020)研究了法定数字货币对宏观经济的影响机理[1]。柯达(2020)分析我国法定数字货币的法偿性问题[2]。王定祥等(2020) 研究了法定数字货币替换现金的社会治理机制[3]。汤奎等(2020)侧重数字人民币发行和运营方面的分析[4]。

电子货币的性质和职能是研究的重点。 例如,印文等(2016)认为,电子货币对通货替代具有货币供给创造效应,由此增加了经济中的货币供给[5]。周光友(2010)指出,电子货币能够放大货币乘数,进而影响商业银行的货币创造能力[6]。刘秀光(2018, 2019)则认为,电子货币并不具有创造货币的能力,电子货币只是经济交易的中性润滑剂[7-8]。

如果将“游戏币”或者“游戏充值卡”剔除在虚拟货币之外(本文的虚拟货币也不含“游戏币”等这些虚拟货币),虚拟货币也称为加密货币。学术界在许多方面对虚拟货币展开研究。例如,戴飞(2020)分析了比特币的法律问题[9]。王柏昀(2020)分析了虚拟货币洗钱的特征,并提出了审计方法[10]。赵莹(2020)研究的重点是虚拟货币监管制度的改革方案[11]。张培培(2020)认为,加密货币带有一种乌托邦理想[12]。

学术界关于数字货币、电子货币和虚拟货币的研究,基本上是“分门别类”式的,并未揭示它们之间是否存在着某些关系,这样的分析方法忽略了它们之间的区别。而将这些冠以“货币”名称的货币之间的相互关系进行分析, 则是本文的创新之处。其目的是在突飞猛进的科技进步和金融创新面前,厘清数字货币、 电子货币和虚拟货币之间的相互关系,从而引导公众正确认识货币与其他冠以“货币”名称的货币的区别与相互关系。

二、 数字货币与电子货币之间的关系

(一)数字货币和电子货币的规定性

1.数字货币是法定和智能化货币

中国人民银行即将发行的数字货币(DC/EP),是货币形态演变历史和支付体系变革的一座新的里程碑。2020年初,数字货币开始在中国人民银行指定的金融机构和试点地区进行内测工作,在试点地区“数字人民币钱包”开始提供查询、支付、兑出、兑回、转账和信用卡还款等金融服务。

数字货币(指中国人民银行发行的数字人民币,下同)不仅是法定货币,而且也是智能化货币,具有可加载智能合约、 定向流通和追踪的特点。数字货币可以解决现金(或者通货)M0在交易中的某些金融风险。例如,M0的匿名性可能被用于洗钱等金融犯罪。

数字货币采取与传统人民币发行流通模式相同的“中央银行—商业银行”双层运营体系。这种运营体系是中央银行将数字货币发行至商业银行,商业银行向公众提供数字货币存取等多样化的金融服务,使得数字货币逐步取代传统货币,并且保持现有的货币发行流通体系不变。

就数字货币对传统货币的替代而言,在初期只替代“交易货币”中的M0,而不替代“交易货币”中的活期存款(支票账户存款)以及“准货币”活期储蓄和定期储蓄。 之所以在初期数字货币只替代M0, 可能是因为中央银行在一定时期内单纯将其作为交易媒介,而没有让数字货币承担人民币的全部职能。

有一种观点认为,数字化人民币没有任何投资和收藏的价值,也不应对货币政策产生影响[13]。这种观点是否与数字化人民币的实际使用相符合,只有等待未来的实践来证明。 一个大胆而乐观的看法是,随着数字货币研究和使用的不断推进,它不仅能够替代M1中的活期存款等“交易货币”,而且会替代活期储蓄和定期储蓄等“非交易货币”。

数字货币将来会替代“非交易货币”的一个重要理由是,技术进步使得货币资金在不同类型的账户之间可以廉价和迅速地转换。也就是说,“交易货币”和“非交易货币”之间,或者货币和“准货币”之间的转换将异常迅速。长期以来,如果将存折账户中的储蓄转换为现金就要去银行办理,并且要为此付出“皮鞋成本”和遭受奔波之苦。然而,“交易货币”和“非交易货币”在现代技术面前的相互转换过程变得轻而易举。例如,利用手机银行可以将定期储蓄迅速转为“交易货币”,而如果想得到更多的利息收入,就能立刻将闲置的货币转为“准货币”形式的定期储蓄。

在数字货币能否对货币政策产生影响方面,可以预期数字货币将不是简单地用于替代M0, 期待它最终能够成为货币体系中的基础货币(或称高能货币),中央银行利用对基础货币的供给变动,运用货币政策工具来调控宏观经济。

对于数字化人民币未来的一些猜测和期待,包括是否会迎来真正的“无现金社会”,有的内容可能与实际有偏差。但可以肯定,数字化人民币的出现,一定会有更新型的金融服务,有与数字化人民币使用相关联的金融创新,货币形态的演变也会沿着一条不尽的道路延续下去。

在《中共中央关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》中,提出了“发展数字经济,推进数字产业化和产业数字化”的规划和目标①。目前,数字人民币在指定的大型商业银行和试点地区进行内测的同时,中小商业银行正在计划接入数字人民币,有关数字人民币相关政策法规的制定和完善也在加速。数字人民币的发行,一定会促进数字经济的发展。

2.作为交易媒介的电子货币

国际清算银行定义的电子货币是消费者所拥有的储存有资金或货币价值的以及储值型或预付型产品,包括预付卡和可以通过计算机网络访问的预付软件产品。欧洲议会和欧盟理事会定义的电子货币是通过电子设备进行存储,收到资金后开始发行以及被发行人以外的人当作一种支付手段。在互联网上或通过其他电子通信方式进行支付的手段,这是《英汉证券投资词典》中对电子货币的解释。概括而言,电子货币是将一定数额的货币以电子数据的形式存储,交易时则以电子数据的形式完成支付。

科技进步和金融创新将货币的职能分离,货币交易媒介的职能可以由电子货币来执行,这使得电子货币和货币一样也是便利交换的润滑剂,从而改变了长期以来的一种观点:储藏手段和交易媒介是不能自发分离的,只有能够作为储藏手段的资产才能当作交易媒介。因此,交易媒介是“惟一为货币所具有的功能”[14]。不过,电子货币在担负交易媒介的过程中,没有货币那样既是交易媒介也是价值标准的作用。因此,归根结底电子货币是一种交易媒介,而不能等同于货币。

(二)数字货币与电子货币之间的关系

数字货币与电子货币的关系可以从替代方式、信用基础、支付方式以及对经济的影响等几个方面来分析。

1.两者替代M0的方式不同

就数字货币和电子货币对M0的替代而言,虽然两者都能够替代M0作为交易媒介,但替代的方式不同。数字货币作为法定货币具有法偿性、强制性,是对M0的完全可替代。而电子货币不存在法偿性、强制性,交易者可以拒绝使用或者接受电子货币的支付方式,因此是不完全可替代。

电子货币对M0不完全可替代,所获得的效用只是来自交易媒介方面的,而不是货币所具有的交易媒介、 价值标准和储藏手段等职能的所有效用。是不是法偿货币决定了数字货币和电子货币对M0不同的替代方式。

数字货币和电子货币都能够替代M0作为交易媒介,在许多情况下兩者存在竞争关系。这种关系主要是指当客户在交易支付时,优先使用数字货币还是电子货币的问题。虽然现代科技和金融创新有可能出现更多可供选择的交易媒介,但究竟选择哪种交易媒介则取决于交易过程所产生的成本、可替代的交易媒介的便利性、安全性和可靠性等。

2.两者的信用基础不同

信用在讨论货币的本质和职能之前就已存在,信用在货币体系中具有基础地位。货币是建立在信用之上并为市场经济中的信用关系提供的可靠工具。现代市场经济不仅是信用经济,而且与早期市场经济相比是更高层次的信用经济。在现代信用经济中,货币是信用中介的主要构成部分。

与商品货币有内在价值不同,信用货币没有内在价值,但具有交易媒介等价值,其价值源于政府赋予的法偿属性。作为信用货币的数字货币以国家信用做担保,因此它与货币一样也是没有信用风险和市场风险的资产。电子货币以企业信用或者商业信用做担保,这也是数字货币与电子货币的重要区别。显而易见,数字货币的信用高于电子货币的信用,政府的存款保险制度等保证数字货币持有者的安全,而私人货币性质的电子货币没有这样的制度保障。

虽然电子货币在交易过程中似乎无处不在和无所不能,但依然要警惕电子货币交易存在的金融风险。其中,非银行支付机构如“微信支付”和“支付宝支付”的网络支付业务直连模式,以及第三方支付机构存放的客户备付金,都存在着潜在的金融风险,而金融监管采取了相应的监管措施。

2017年8月4日, 中国人民银行支付结算司发布《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》, 要求第三方支付机构与商业银行“断直连”,并且不得为这些支付机构提供代扣通道,以强化对第三方支付机构经营活动的监管,对资金流向实时监测,保障参与交易者的资金安全。

第三方支付机构利用电子货币交易得到客户的预付款以后, 暂时存放在这些机构的账户中,这部分资金就有被挪用和超范围经营等金融风险。为了防范由此产生的金融风险,2018年6月29日,中国人民银行办公厅发布《关于支付机构客户备付金全部集中交存有关事宜的通知》, 要求支付机构的客户备付金集中交存给监管部门。

中国人民银行等金融监管部门,对待电子货币交易的基本政策取向, 与在其他金融领域一样,是鼓励金融创新与审慎监管的统一。

3.两者的支付方式不同

电子货币不具备数字货币内含的政府信用、法偿性、强制性等,两者的支付方式也有不同。在交易支付的过程中,使用数字货币支付是一种直接支付方式。并不需要绑定相应的银行账户或者银行卡,收支双方也能采用不需要网络的“双离线支付”。使用电子货币支付是一种间接支付方式,需要绑定相应的银行账户或者银行卡。由于电子货币支付要与银行卡账户耦合,在某些情况下公众希望匿名支付的意愿就不能实现。

由于数字货币作为最终支付承诺的资产而被交易双方普遍接受,它具有购买商品和劳务的“直接可兑换”性。电子货币不是最终支付承诺的资产,并不具有直接可兑换性,而只能实现“间接可兑换”。这充分说明,货币体系中可以有多种交易媒介,但只有一种作为价值标准和最终支付承诺的资产,这种资产只能由货币和数字货币来承担。

在数字货币出现以前,将价值标准和交易媒介集一身的是M0, 发行数字货币以后同样能够将价值标准和交易媒介集一身。而被电子货币的“间接可兑换”性所决定,它只能作为一种间接支付方式而存在。由此可见,电子货币是传递交易数据的工具,其本身并不是一种金融资产,而是像国际清算银行等机构定义的,电子货币是显示货币交易金额的电子数据。

当中国人民银行宣布即将发行数字货币之时,社会上出现了“微信支付”和“支付宝支付”将完全被数字货币所取代,以及中国人民银行推出数字货币的目的,是要在支付體系中排除“微信支付”和“支付宝支付”的声音。在2020年10月举行的第二届外滩金融峰会上,中国人民银行数字货币研究所的专家指出,“微信支付”和“支付宝支付”与数字人民币不是在一个维度上,“微信支付”和“支付宝支付”是钱包,而数字人民币是钱包的内容。因此,“微信支付”和“支付宝支付”与数字人民币并不存在竞争关系①。

4.两者对经济的影响不同

货币的存在是经济制度的重要组成部分,也是制定实施财政政策和货币政策的工具。财政政策的税收、政府购买和转移支付,都体现着货币的收入和支出。中央银行能够通过发行和回笼货币与数字货币影响经济中的货币供给量,实现对宏观经济的调控。

电子货币并不具备货币和数字货币的这些功能,它只是作为交易媒介,而不能像货币那样增加或者减少供给量。因此,电子货币不会与货币政策有直接联系,也就不能影响宏观经济扩张和收缩。

由于电子货币提高了交易效率,能够降低交易成本, 使得交易双方增加了直接或者间接收益。在微观层次如超市的收银环节,交易双方只需“扫码”就可以完成支付,而省略了点钞和找零等的繁琐手续。可见,尽管电子货币是经济交易的中性润滑剂,但从微观主体的收益看,电子货币的作用显然不是“纯粹”中性的,而是可以降低成本和增加收益。

三、 各国对虚拟货币法律地位的不同立场

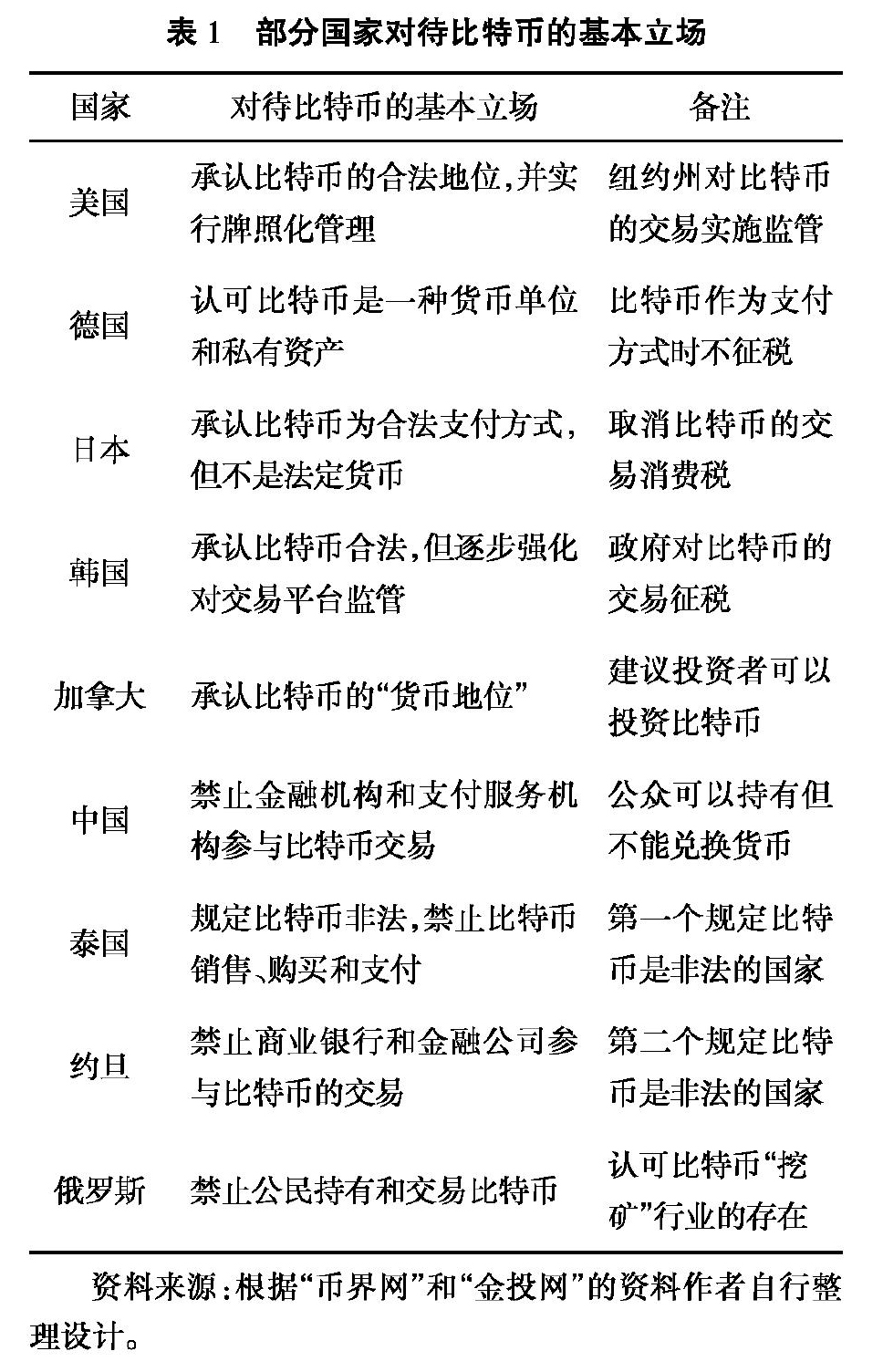

在多种多样的虚拟货币中,比特币是“舶来品”和“外来物种”的典型代表。因此,以比特币为例作为主要考察对象,虽然不能涵盖各国对所有的虚拟货币持有的立场,但至少能够提供各国在法律层面对待虚拟货币这类加密货币有代表性的信息。不同国家对待比特币的态度不同,有的国家承认比特币的合法地位,有的国家则否认其合法地位。表1是部分国家对待比特币的基本立场。

尽管有的国家如美国承认比特币的合法地位,但对比特币的交易实施监管。2014年8月至12月,美国的两家“挖矿”公司出售的1900万美元比特币“挖矿算力”合同,最终大部分投资者的本金无法收回而构成诈骗。2015年12月,美国证券交易委员会起诉了这两家公司①。

中国人民银行等监管部门对虚拟货币的法律地位采取坚决否定的立场。 代表性的重要文件有,中国人民银行等五部委的《关于防范比特币风险的通知》(2013)、中国人民银行等七部门发布的《关于防范代币发行融资风险的公告》(2017年)、中国银行保险监督管理委员会等五部门发布《关于防范以“虚拟货币”“区块链” 名义进行非法集资的风险提示》(2018年)等。同时,中国人民银行始终没有为任何比特币的交易平台颁发《金融机构营业许可证》。 中国人民银行等相关机构也多次强调金融机构和非银行支付机构不得开展与比特币有关联的业务。

2013年以后, 利用部分群众对金融常识有所欠缺,利用区块链概念实施金融诈骗的案件不断发生。虚拟货币变成了洗钱、贩毒、走私和非法集资等违法犯罪活动的工具。 对此,人民日报和新华社等主流媒体,纷纷提醒投资者警惕比特币等虚拟货币骗局旨在利用社会舆论的导向功能,让公众认清虚拟货币生产交易的真相。

商业银行的业务范围可以划分为交易服务和金融资产管理服务, 因为虚拟货币既不是交易媒介,也不是金融资产,所以与虚拟货币有关的业务自然不属于商业银行的业务范围。中央银行理所当然要禁止商业银行从事与虚拟货币有关的业务,以防范其参与虚拟货币交易所带来的金融风险。

鉴于虚拟货币交易对金融生态带来的各种危害, 金融监管当局对此采取了严厉的监管措施。2019年以来在不足两年的时间内, 就关闭了境内数家虚拟货币交易平台,技术处置了境外虚拟货币交易平台数百家,关闭了近万个支付账户。

金融监管对待虚拟货币的立场再度证明,金融业是一个需要不断创新和审慎监管的领域,永不止步的金融创新与不间断的金融监管是相伴而不可分离的, 强调金融创新也不能松懈甚至放松监管。因此,中国的金融监管部门对虚拟货币持有的立场是正确的。

四、虚拟货币与货币的不同

将虚拟货币与货币进行比较可以看出,虚拟货币没有法定价值基础和货币的职能,所以,虚拟货币被称为“非真实货币”,这也是论证虚拟货币的非货币特性问题的关键。

1.虚拟货币没有法定价值基础

20世纪20年代前后的“货币法定论”学派及20世纪90年代的“新货币法定论”学派,一致认为货币是特殊的国家的产物[15]。国家的中央银行垄断货币的发行,政府以法律的力量要求本国居民使用它自己的货币支付税负以及经济活动的交易等。

现在货币的内在价值已经成了它最不重要的方面[16]。信用货币虽然不存在内在价值,但是有法定价值基础,要从信用角度出发来理解货币[15]。货币和数字货币被普遍接受的一个原因,是其内含的国家信用作为货币和数字货币的基础。

尽管“微信支付”和“支付宝支付”没有国家信用做担保,但其经营的合法性和企业信用,以及被证明的便利性和安全性(不否认存在金融风险)等因素,决定了“微信支付”和“支付宝支付”为代表的支付方式的存在价值。同时,这些支付方式被纳入了金融监管的范畴,而对这些支付方式的监管也是一种支持和保护措施。

虚拟货币不存在国家信用做担保,没有法定价值基础,虚拟货币平台也不具备经营的合法性和企业信用。 这样的虚幻之物不可能成为一种支付工具, 更谈不上比肩货币和数字货币的其他功能。因为虚拟货币的宣传者深知,如果虚拟货币没有法定价值基础,它的存在价值就会被质疑。所以,比特币等不少虚拟货币交易平台就要描绘比特币等虚拟货币的价值基础。

例如,比特币的宣传者称,比特币不能被冻结,也无法跟踪。比特币的交易不需要纳税,交易成本极低;有媒体文章宣称,比特币的波动和黄金具有高度相关性,并且将比特币赋予“数字黄金”的定位。于是,比特币成为一种避险资产。根据“互链脉搏”的统计,比特币作为“数字黄金”锚定宏观经济风险,莱特币作为对标比特币的“数字白银”锚定比特币的价值,瑞波币、门罗币和以太坊等锚定的价值来自其自身的应用场景等①。

宣称虚拟货币锚定黄金、“数字黄金”“数字白银”和应用场景等,无非是企图将这些虚拟货币与货币天衣无缝地联系起来,并且给人一种虚拟货币的功能甚至会超过货币职能的“错觉”。实际上,这些虚拟货币不过是电子数据或者特定算法,而生产比特币的特定算法“算”不出什么“数字黄金”。

自比特币问世以来,对待比特币的态度就有人支持也有人否定。在对比特币持有否定立场的知名人士中,曾担任瑞银集团董事长和德国中央银行总裁的韦伯提出警告称,“比特币并不是货币”; 摩根大通CEO抨击比特币是“比郁金香泡沫更糟糕的骗局”;国际货币基金组织(IMF)前首席经济学家肯尼斯·羅格夫表示,随着各国政府的监管压力,比特币的价格终将崩溃;芝加哥商业交易所(CME)终身名誉主席梅拉梅德提出,CME要驯服比特币,让它不狂野和不疯狂,将比特币驯服成一种有规则的交易工具②;“股神”巴菲特认为,比特币没有任何价值,坐在矿机前一整天挖出一个比特币,基本上就是一种错觉③;研究数字货币的国内专家指出,由于比特币没有价值支撑,许多国际组织和政府部门倾向于将比特币定位成虚拟货币。多位诺贝尔经济学奖获得者也都认为,比特币是没有前景的④。与否定比特币的人相比, 持有肯定态度的人也不少,但却鲜见“知名人士”。

有一种观点如此解释虚拟货币价值的形成:因为价值的本质是“共识”,所以,以比特币为代表的虚拟货币,其价值也在于“共识”。由于存在着“以比特币为代表的虚拟货币, 其价值终将超越黄金”的共识群体,并且该群体在不断壮大,于是导致虚拟货币的价格“水涨船高”①。

殊不知凡是能够形成群体“共识”的问题或者事物,就一定是有真实价值基础的,而那些没有真实价值基础的主观期待和梦想,就难以形成绝大多数人的共识。虚拟货币的“价值”来自群体的“共识”这种说法的确值得质疑。

2.虚拟货币不具备货币职能

交易媒介、 价值标准和储藏手段是货币的职能,而这些职能就是货币所做的事。于是,有的经济学家将货币通俗而简单地定义为“货币就是货币所做的事”[17]。与数字货币和电子货币相比,虚拟货币没有货币的任何职能,它既不是交易媒介,也不存在货币的购买力和价值储藏。可以相信,在数字货币发行和流通以后, 它与货币一样也是一种资产。而虚拟货币没有法定价值基础,其本身也不具备购买力和价值储藏的功能。

比特币这类虚拟货币作为区块链的应用值得肯定,但它对于现实经济活动的影响并非都是正面的。主要表现在两个方面:一是比特币在生产过程中“挖矿”的“矿工”所付出的劳动并非都是有价值的劳动。 痴迷于投机炒作比特币等虚拟货币的群体,也脱离了有价值的经济活动。二是“挖矿”需要消耗大量电力和其他资源,而消耗的电力和其他资源并没有用来生产有价值的商品。

针对挖矿企业消耗大量人力和物力资源的问题, 早在2018年初互联网金融风险专项整治办工作领导小组就下发文件, 要求各地相关企业退出“挖矿”业务。中国人民银行等相关机构也多次要求金融机构和非银行支付机构不得开展与比特币等虚拟货币有关联的业务。

五、结论

综上所述,虽然目前法定数字人民币只是替代M0(现金),但随着数字货币研究和使用的不断推进,数字人民币不仅可能替代“交易货币”,而且期待着会替代“非交易货币”。数字人民币的发行,势必会加速中国“无现金社会”的进程。

电子货币是将一定数额的货币以电子数据的形式存储并作为交易媒介,其支付的便利和效率能够降低交易的成本。如果公众对于企业信用和支付安全抱有足够的信心,电子货币支付会被公众广泛选择。虽然电子货币在交易过程中似乎无处不在和无所不能,但依然要警惕电子货币交易存在的金融风险。

如果将虚拟货币与货币进行比较,虚拟货币是一种“非真实货币”,而比特币是其中的典型代表。虚拟货币没有法定价值,也不具有货币职能。虽然有的国家承认比特币的合法地位,但中国货币当局对虚拟货币的法律地位持否定立场。

目前, 虚拟货币的交易在社会上不仅没有消失,而且仍然存在着不少虚拟货币交易平台。尽管对虚拟货币的生存前景现在就做出确定的结论是困难的,但是可以相信,随着时间的推移,市场和公众必然能够做出正确的符合事物发展规律的取舍。

参考文献:

[1]谢星,封思贤.法定数字货币对宏观经济的影响机理分析——基于中国不同试点阶段的研究[J].现代经济探讨,2020(11):82-88.

[2]柯达.货币法偿性的法理逻辑与制度反思——兼论我国法定数字货币的法偿性认定[J].上海财经大学学报,2020(6):123-139.

[3]王定祥,何乐佩.法定数字货币替换现金货币的社会治理机制研究[J].金融理论与实践,2020(11):1-9.

[4]汤奎,陈仪珏.数字人民币的发行和运营:商业银行的机遇与挑战研究[J].西南金融,2020(11):24-34.

[5]印文,裴平.电子货币的货币供给创造机制与规模[J].国际金融研究,2016(12):3-12.

[6]周光友.电子货币发展与存款货币创造能力的相关性研究[J].财贸研究,2010(6):90-96.

[7]刘秀光.电子货币具有创造货币的能力吗?[J].金融理论探索,2018(3):16-23.

[8]刘秀光.电子货币:经济交易的中性润滑剂[J].金融理论探索,2019(1):12-20.

[9]戴飞.论比特币的法律问题——以Faiella案为视角[J].武汉金融,2020(10):81-84.

[10]王柏昀.虚拟货币洗钱特征分析与审计方法研究——以商业银行为主体的思考[J].甘肃金融,2020(8):15-18.

[11]赵莹.我国虚拟货币监管制度改革的反思与重构[J].河南社会科学,2020(4):66-73.

[12]张培培.加密货币的乌托邦理想[J].宁夏社会科学,2020(5):139-146.

[13]王永利.作为数字化人民币DCEP没有任何投资收藏价值[EB/OL].(2020-04-23).http://finance.sina.com.cn/zl/china/2020-04-23/zl-iirczymi7847998.shtml.

[14]盛松成,施兵超,陈建安.现代货币经济学——西方货币经济理论研究[M].北京:中国金融出版社,1992:19.

[15]约翰·史密森.货币经济学前沿:论争与反思[M].柳永明,王蕾,译.上海:上海财经大学出版社,2004.

[16]保罗·萨缪尔森,威廉·诺德豪斯.经济学(第十七版)[M].萧琛,译.北京:人民邮电出版社,2004.

[17]约瑟夫·E·斯蒂格利茨,卡尔·E·沃尔什.经济学(第三版)下册[M].黄险峰,张帆,译.北京:中国人民大学出版社,2005.

The Currencies Named “Currency” and Their Interrelationships

Liu Xiuguang1, Ma Huimei2

(1. Department of International Economics and Trade,Guangdong Baiyun University, Guangzhou 510550, China; 2. Department of Education, Guangxi Normal University, Guilin 541004, China)

Abstract: In the series of changes in the currency and financial fields brought by modern technology, many new currencies named "currency" are confusing. Among them, the birth of the digital RMB is the product of China's technological progress and financial innovation, and its application scenarios must be a brand-new and charming experience. The widespread use of electronic money in the Chinese market has opened the door to a "cashless society". The public has different views on bitcoin's cognition, and various countries have different positions on the legal status of virtual currencies, and the Chinese monetary authority takes a firm negative position on the legal status of virtual currencies.

Key words: currency; digital currency; electronic currency; virtual currency

(責任编辑:李丹;校对:卢艳茹)

- 原发性三叉神经痛的临床治疗进展

- 保留括约肌手术治疗肛瘘的临床疗效与安全性研究

- 妇科临床无痛人工流产手术中实时超声引导的应用方法初探

- 任脉灸联合穴位贴敷治疗虚寒性胃脘痛的疗效分析

- 核磁共振法定量测定氢溴酸东莨菪碱的绝对含量研究

- 大学生成人依恋、情绪调节自我效能感与抑郁情绪的关系研究

- B超对临床拟诊为急性阑尾炎患者的诊断及鉴别诊断意义

- 格列美脲治疗2型糖尿病的临床效果及其药理作用

- 脑梗死后认知功能减退的神经心理特征研究

- 青霉素类抗生素发生不良反应的药学分析

- 13例BCR-ABL阳性儿童急性淋巴细胞白血病的临床及细胞遗传学特征

- 沿乳晕切口治疗乳腺良性肿瘤对乳房外观影响的研究

- 西药房不合理用药处方的研究

- 盐酸氨溴索治疗老年肺炎临床成效

- 女性生殖道沙眼衣原体感染的不同方法检测研究

- 妇产科临床中阴道流血的病因及诊疗措施

- 奥沙利铂+替吉奥化疗方案在高龄胃癌治疗中的应用效果评价

- 二甲双胍联合阿托伐他汀治疗初发糖尿病临床效果

- 硝呋太尔制霉素治疗霉菌性阴道炎的临床效果及预后复发

- 糖皮质激素类药物临床合理应用探讨

- 胰岛素结合阿仑膦酸钠治疗2型糖尿病骨质疏松症的应用效果评析

- 胰岛素泵治疗糖尿病的临床研究

- 不稳定心绞痛的临床治疗效果

- 人文关怀理念应用于老年重症肺炎患者的效果体会

- 补肾通络汤对原发性肾病综合征患者24h尿蛋白及血清白蛋白水平的影响

- shafts

- shag

- shaggier

- shaggiest

- shaggily

- shagginess

- shagginesses

- shaggy

- shake

- shake/damage confidence

- shake/damage (sb's) confidence

- shake/damage sb's confidence

- shakedown

- shake down

- shake-down

- shake-downs

- shakedowns

- shake hands

- shake hands (with sb) (on sth)

- shaken

- shaken/shaken up

- shaken up

- shake off

- shake on sth

- shakeout

律

律 魂

魂

梅求其庶士

梅求其庶士 蛦

蛦

兮若松榯

兮若松榯

牺

牺

帷广听

帷广听- imho

- imnsho

- imo

- ims

- ims

- in

- internet

- in词

- in语

- in

- i-o

- i:-o