江雨凡

【摘 要】 随着消费金融的发展,各种消费贷款层出不穷。本文通过文本分析、回归分析和PSM分析对消费贷款的属性和条件进行分析,为企业如何吸引更多消费者申请提供参考。本文分析后得出以下结论:(1)放款期限负作用于申请意愿。(2)审批时间正作用于申请意愿。(3)消费者对分期还款和随借随还申请意愿更高。(4)消费者申请描述详细、条件较宽松如不要求提供流水的贷款的意愿更高。

【关键词】 消费金融 购买意愿 倾向匹配得分

一、引言

消费贷款是银行或金融机构基于消费者的信用,为满足消费者购买消费品而发放的个人贷款,属于消费金融。前人研究和银监会的监管办法指出消费金融包括消费金融企业向消费者提供的不包含购买房屋和汽车的消费贷款金融服务[1]。本文的消费贷款主要是基于互联网金融机构获得的。根据央行于2018年6月发布的《消费金融发展研究》,我国的金融机构消费贷款余额为31.5万亿元,较2011年的8.9万亿元,上升了253.9%,并呈现逐年增长。巨大的市场和稳步上升的用户数量吸引了资本的进入,各种不同消费贷款层出不穷。那么,不同的消费贷款产品如何吸引更多消费者进行申请成为了企业关注的问题。本文通过文本分析、回归分析和PSM分析对消费贷款的属性和条件进行分析,为企业如何吸引更多消费者申请提供参考。文本分析指出相比较完全无人申请的人的消费贷款,有人申请的消费贷款要求相对宽松,对各种证明文件的要求较少。回归分析发现,月供、还款总费用、还款方式、放款日期、审批时间显著影响消费贷款是否有人申请,期限最高范围、放款日期、审批日期则显著消费贷款的具体申请人数。倾向匹配得分分析指出在要求中表明需要“流水”的消费贷款的人数更少。

二、数据介绍

某消费贷款平台网站抓取一千余条数据,包括所在城市、贷款金额、贷款期限、月供金额、总还款费用、管理费、还款期限、放款时间、还款方式、担保形式、申请条件和申请人数。本文以申请人数为因变量,除了作为连续变量分析,同时以申请人数是否为0标准,将其作为二分变量分析。其中395个贷款申请人数为0,剩余651个贷款申请人数大于0。申请人数均值为1201。

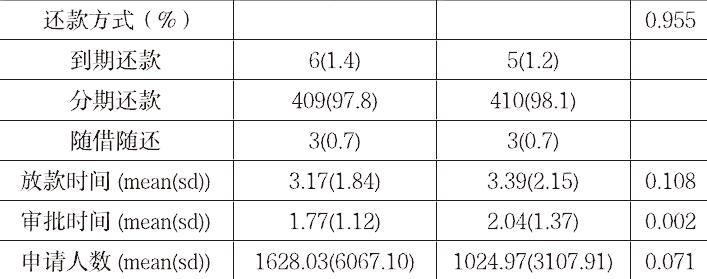

根据描述分析可知不同还款方式,分期还款的申请人数最多,到期还款的申请人数最少。不同担保方式的消费贷款,信用贷申请人数最多,担保贷申请人数最少。

三、回归分析

考虑到有37.8%的消费贷款的申请人数为0,回归分析分為两个部分。

(1)申请人数=0,因变量为0。申请人数>0,因变量为1。

拟合模型:

回归分析结果说明放款日期越长,消费者越不愿意申请(B=-0.116,p=0.05)。审批时间越长,消费者申请意愿越高(B=0.309,p<0.001)。相比于分期还款和随借随还,到期还款是消费者最不喜欢的还款方式。

(2)对于申请人数>0,因变量为实际申请人数。

拟合模型:

结果表明,审批时间越长,消费者申请意愿越高(B=1.79,p=0.01)。放款时间越长,消费者申请的意愿越低(B=-0.113,p=0.01)。

四、文本分析

由上文描述性分析了解到,约有37.8%的消费贷款的申请人数为0。以申请人数是否大于0标准,简单地把消费贷款分为两类,大于0的一类为优势消费贷款,等于0的一类为劣势消费贷款。分析两类消费贷款的申请条件的区别。

第一,对字数进行分析,优势组字数显著更多(M优势组=125.9,M劣势组=54.79, t=19.275,p<0.001)。说明消费者是否愿意申请某个消费贷款和其申请条件字数有关,内部原因可能是字数越多,对申请条件解释越清晰,同时可替换性条件更多。

第二,筛选优势组和劣势组消费贷款申请条件的关键词。去除长度为1的词,筛选两组频率最高的前100个词。

优势组的高频词汇指向相对宽松笼统的,例如年龄达到一定要求、有良好的信用、提供一定工作信息,而低频组的高频词汇较硬性且隐私涉及更多,要求提供证明、证件、工作合同、流水、住址等。

五、倾向匹配得分分析

根据文本分析和对现实情况的理解,推测要求越严格的消费的贷款,申请人数会越少。为验证猜想,本文以要求是否含有“流水”创建新变量。含有该词的贷款要求较严格,不含该词的贷款要求较宽松。倾向匹配得分(PSM)能够有效消除混杂因素所引致的偏差[2]。本文通过PSM将消费贷款的多个变量转化为一个变量,并考虑要求中“是否要求流水”是否会对申请人数造成显著影响。

由于不同的担保贷款的要求侧重点不同,因此本分析中只考虑“信用贷”。建立新变量“是否要求提供流水证明”,申请要求的文本中包含“流水”的为“要求提供流水证明”,反之,为“不要求提供流水证明”。城市区分为一线城市、非一线城市。

两组进行简单对比,不要求组为454,要求组为418。通过nearest方法将两组匹配,并进行比较。

两组比较, 0.05显著水平上显著区别,不要求提供“流水”组申请人数显著更高。说明相对于需要提供流水的消费贷款,消费者对于不需要提供流水的消费贷款的申请意愿更高。

六、结论与建议

根据本文分析,可得出如下结论:(1)放款期限负作用于申请意愿。(2)审批时间正作用于申请意愿。(3)消费者对分期还款和随借随还申请意愿更高。(4)消费者申请描述详细、条件较宽松如不要求提供流水的贷款的意愿更高。

本文由此对企业提出相应建议以增加消费者对消费贷款的申请意愿:(1)降低贷款申请的放款期限。(2)适当延长审批时间。(3)减少到期还款的消费贷款占比。(4)增加消费贷款申请条件的描述,提供更多可替代条件,采用相对较宽松的条件替代流水等硬性且手续较复杂的证明材料。

【参考文献】

[1] 邵腾伟, & 吕秀梅. (2017). 新常态下我国互联网消费金融的表现、作用与前景. 西部论坛(1).

[2] 刘凤芹与马慧 (2009). "倾向得分匹配方法的敏感性分析." 统计与信息论坛 24 (10): 7-13.

- 建筑工程施工绿色施工技术应用

- 柳州白沙大桥双壁钢套箱围堰施工技术

- 输电线路运行维护与检修技术

- 道路桥梁中大体积混凝土施工裂缝防治对策

- 论商品混凝土质量控制

- 路面病害的成因分析与对策研究

- 独塔单索面复合型前支点挂篮施工技术研究

- 浅层压力灌浆在边坡加固中的应用研究

- 某工程超长地下室混凝土结构裂缝成因分析及防治

- 浅析新技术在公路养护中的应用

- 跨既有铁路48m箱梁膺架现浇双层贝雷梁支架原位法施工技术

- 砂石加工系统改造案例分析

- 外窗台增设披水板的防渗水施工技术

- 电气工程自动化改造研究

- 盾构施工对软土地层地表沉降分析及控制措施

- 钢筋砼组合式化粪池施工工法

- 永圣渡槽拆除重建工程安全施工要点分析

- 盾构技术的工程应用

- 1—2合刊

- 利用镜面魔方构思别墅设计

- 拙政园造园元素浅谈

- 影响混凝土含气量的因素分析

- 建筑结构设计研究

- 建筑设计中的阻尼比分析

- 建筑结构设计的抗震设计策略分析

- instalment sale

- instals

- instance

- instanced

- in-stances'

- instances

- instance's

- instancing

- instant

- instantaccessaccount

- instant access acˌcount

- instantaneities

- instantaneity

- instantaneous

- instantaneously

- instantaneousness

- instantaneousnesses

- instantly

- instant message

- instant-message/im

- instant messaging

- instantmessaging

- instantness

- instantnesses

- instant replay

- 池塘曲

- 池塘梦

- 池塘梦中句

- 池塘沼泽

- 池塘湖泊

- 池塘生春草

- 池塘的月

- 池塘的美称

- 池塘草梦

- 池塘草绿

- 池塘诗

- 池塘边洗藕——吃一节洗一节

- 池塘边洗藕——吃一节,洗一节

- 池塘边的岸砌

- 池塘里摸菩萨——捞(劳)神

- 池塘里的乌鱼——称王称霸

- 池塘里的水

- 池塘里的泥鳅

- 池塘里的浮萍——浮在表面

- 池塘里的浮萍——随风漂

- 池塘里的癞蛤蟆——叫起来没有个完

- 池塘里的荷叶

- 池塘里的荷花

- 池塘里的藕——心眼儿多

- 池塘里的蛤蟆——叫起来没个完