林均锐+张杨+魏子杰

【摘 要】内部控制作为企业生产经营活动的自我调节和自我制约的内在机制,对企业来说是非常重要的。企业规模越大,内部控制的重要性越显著。因此,内部控制的质量影响着公司的战略目标与营运目标的实现,同时也影响着企业的财务报表信息的可靠性,进而影响着企业财务报表意见。

【关键词】内部控制;内部控制缺陷;财务报表审计意见

一、引言

从2002年中国注册会计师协会发布的《内部控制审核指导意见》到2008年5月的五部委颁布《企业内部控制基本规范》,确立了内部控制审计制度和标准,为执行内部控制审计工作提供执业指导,并鼓励非上市的大中型企业执行。现实情况表明有内控缺陷的公司,公司的财务状况不佳,综合来看,内部控制缺陷影响了内部控制执行效果,其有效性在一定程度上影响着财务报表审计意见的出具。这其中便可看出内部控制与财务报告审计意见存在着相关关系。

由此,公司如何更容易收到标准审计意见的财务报告,促进公司更好更快的发展,是企业必须重视和解决的问题之一。依据内部控制与财务报告审计的联系,是否可以通过影响内部控制执行效果的一个重要方向——内部控制缺陷的程度,来获得更标准的审计意见呢?目前我国对这两者的影响方面研究并不多,因此,了解内部控制缺陷对财务报告审计意见的影响显得尤为必要。

二、内部控制缺陷对财务报表审计意见的影响实证设计

(一)研究假设

如果公司的内部控制存在缺陷,公司自身发现财务报告误报以及管理层利用各种手段进行盈余管理的可能性会降低,因此被出具非标的财务报表审计意见的可能性会提高。所以存在内部控制缺陷被认为是出具非标财务报表审计意见的标志。

故作出以下假设:

H1:内部控制缺陷与非标准财务报表审计意见呈正相关。

(二)研究数据来源与样本选择

本文选取了2014 2016年深沪市A股的上市公司为初始样本。本文所有的数据包括内部控制缺陷报告、审计意见报告、公司的财务数据来自锐思数据库。为了方便后文分析,本文对初始样本的数据进行以下的剔除处理:

(1)剔除资料不全的上市公司;

(2)剔除金融行业上市公司,因为金融行业的会计准则比较特殊,为了保证本文的样本具有可比性,故对其进行剔除;

(3)剔除未经审计的上市公司。

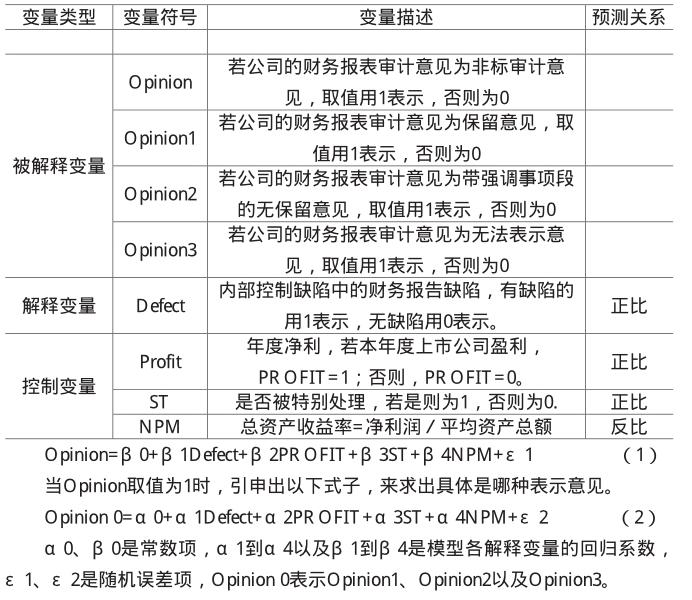

(三)研究变量的设计与选取

三、内部控制缺陷对财务报表审计意见的影响实证过程与结果

(一)描述性统计

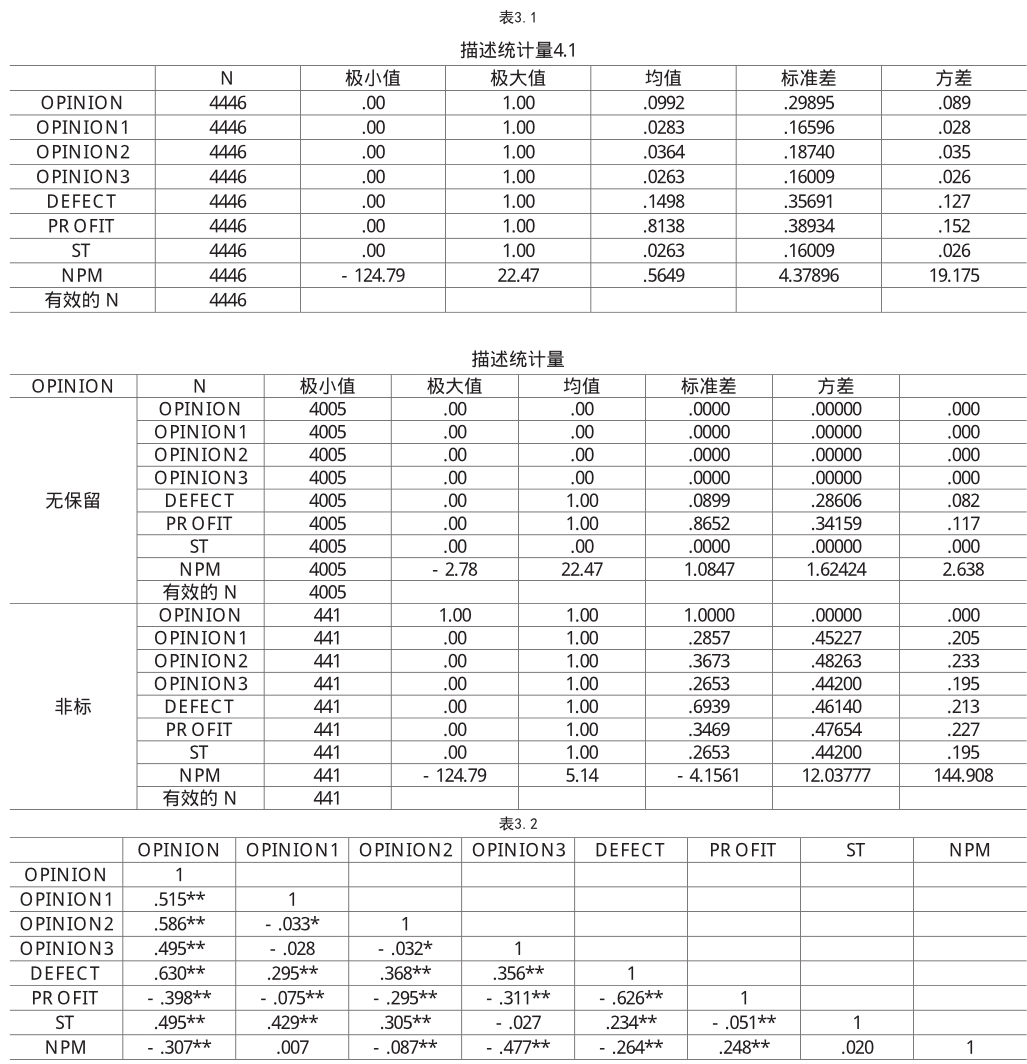

描述性统计是分析样本的特征及其所表示的总体的特征,在表示数据的中心位置的同时还可以表示数据的离散程度。本文对所筛选出来的1482个样本进行统计分析,得到描述性统计表如表3.1所示。

表3.1呈现的是对所收集筛选的数据进行了描述性分析的结果。笔者对数据进行了分组,分别是存在内部控制缺陷的公司和没有内部控制缺陷的公司,对两组变量的分布特征进行描述。

从表3.1可以看出,2014 2016年有内部控制缺陷的公司的总资产收益率最小值为- 124.79,最大值为5.14,均值为- 4.1561,无内部控制缺陷的公司的总资产收益率最小值为- 2.78,最大值为22.47,均值为1.0847。有内部控制缺陷的工资总资产收益率的均值比无内部控制缺陷的公司的Opinion、Opinion1、Opinion2、Opinion3要高,相对的有内部控制缺陷的公司的总资产收益率要低的多,有内部控制缺陷的公司的ST率较高,以及其年度净利为正的比率较低。其中总资产收益率最低的- 124.79是一家被出具了无法表示意见的ST公司,连续三年的净利润都为负。通过上述的分组描述性分析可以明显看出有无内部控制缺陷的公司之间存在差异,因此在本文后续的分析研究中,对这些控制变量进行相应的相关分析和回归分析。

(二)相关分析

表3.2表现了内部控制缺陷和財务报告非标审计意见的相关系数矩阵,可以从中看出:

(1)在被解释变量Opinion与解释变量内部控制缺陷Defect之间分析:内部控制缺陷Defect与财务报表非标审计意见Opinion存在着正相关的关系,可得存在内部控制缺陷的公司更容易获得非标的财务报表审计意见;

(2)在被解释变量Opinion1、Opinion2、Opinion3与解释变量内部控制缺陷Defect之间分析:内部控制缺陷Defect与非标审计意见中的分类,即保留意见Opinion1以及带强调事项段的无保留意见Opinion2均存在较弱的正相关关系,其中和带强调事项段的无保留意见Opinion2的正相关程度大于保留意见的Opinion1的正相关程度,与无法表示意见Opinion3不存在显著性关系,可以初步得出有内部状况缺陷的公司更有可能获得保留意见、带强调事项段的无保留意见的审计意见。

(3)在被解释变量Opinion与控制变量ST、Profit、NPM之间分析:Opinion与ST存在显著地正相关关系,Opinion与Profit和NPM呈现负相关关系,可以初步得出,公司被标注为ST的财务报表更可能被出具非标的财务报表审计意见,所以投资者应该更加注意公司的财报审计意见。

(三)回归分析

回归系数分析

财务报表审计意见的回归系数表如表3.3所示。

从表3.3中可以明显看出R的值为0.747,调整的R方为0.557,F值为1397.911,F的显著性为0,明显小于0.05,说明本文建立的模型通过了显著性检验,DEFECT和ST的回归系数分别为0.354和0.926,说明存在内部控制缺陷和被ST处理均对财务报表审计意见顯著正向的影响,存在内部控制缺陷和被ST处理的公司更容易得到非标的财务报表审计意见,证实假设H1,内部控制缺陷对非标的财务报表审计意见呈正相关,PR OFIT和NPM的回归系数分别为- 0.032和- 0.008,说明年度净利和总资产收益率对非标的财务报表审计意见呈负向的影响,即年度净利为正,总资产收益率为正的公司不容易得到非标的财务报表审计意见。

通过实证结果分析可以得到回归模型为:

Opinion=0.051+0.354Defect- 0.032Profit+0.926ST- 0.08NPM+ε

基于上述的各项分析,本文可以得出以下结论:内部控制缺陷对非标准的财务报表审计意见呈正相关,有内部控制缺陷的公司更可能获得非标的财务报表审计意见。

四、研究结论

本文根据国内大环境背景下,研究了国内外的相关文献,通过实证分析的方法,从内部控制缺陷的角度,研究对于财务报告审计意见的影响,有以下几点发现:

第一:本文通过对国内外文献的研究,相关理论与实际现状进行结合分析发现,内部控制缺陷影响着财务报表审计意见的出具,本文研究发现存在内部控制缺陷的公司更容易非标的财务报表审计意见。

第二:正因为内部控制缺陷对出示非标的财务报表审计意见有着正相关的影响,所以企业应该及时发现企业内部控制缺陷,完善内控制度,尽可能避免被出示非标的财务报表审计意见。

第三:对于投资者,本文的研究发现年度净利为正,总资产净利率为正的企业不容易被出示非标的财务报表审计意见,故可以投资一些经营业绩良好的企业,当然内部控制是否出现缺陷是最重要的点。

本文研究说明,内部控制情况对于财务报告审计意见的影响突出,所以对上市公司来说必须形成完善的内部控制体制,内控报告的披露可以视为一个有效的市场信号,严格监督,以供公司在披露财务报告时,对于财务状况作出准确的估量,进一步对公司的持续经营作出合理的判断。

(南京理工大学,江苏 南京 210094)

参考文献:

[1]齐保垒,田高良,李留闯.上市公司内部控制缺陷与财务报告信息质量[J].管理科学,2010(8):38-47.

[2]李寿喜,韩丹.上市公司财务报告内部控制缺陷与审计意见的关系研究[J].财会通讯,2013(18).

[3]潘芹.内部控制审计对审计意见的影响研究——基于2009年我国A股公司数据[J].财会月刊,2011(9):80-82.

[4]王建宁.财务报告内部控制缺陷对财务报表审计意见的影响研究[J]贵州财经大学,2014.

[5]汪瑶.上市公司非标审计意见特征及影响因素分析[J].北方经济,2012(16):58-59.

[6]Ge and McVay.Determinants of weaknesses in internal control over financial reporting[J]Journal of Accounting and Economics 2007(44):193-233.

指导老师:张洪珍

- 刍议水产养殖新品种引进问题与未来发展策略

- 无公害鲜食玉米栽培新技术

- 金皮西葫芦冬季栽培法

- 露地芹菜高产栽培管理技术

- 浅谈城市园林绿化中存在的问题及对策

- 森林保护措施及管理机制探讨

- 刍议林业发展与生态环境保护

- 浅谈营造林的质量影响因素及对策

- 浅析侧柏容器育苗、造林技术

- 浅析橡子直播造林在荒山绿化中的应用

- 扎实推进村庄绿化打造绿色生态海安

- 林业工程抗旱造林技术初探

- 浅谈如何提高原州区生态移民迁出区造林质量

- 现代林业工程造林的管理内容和措施探析

- 基于林下养殖土鸡的经济优势分析及其在精准扶贫中的作用

- 宜川县花境植物的选择

- 对原州区经济林产业发展现状与对策

- 简析白桦树的栽培与养护管理技术

- 科技扶贫林下经济作物种植新模式

- 湖南省岳阳县宝塔湖湿地资源及其保护现状

- 林业技术推广中遇到的困境及策略分析

- 试述樟子松的造林技术

- 草原生态问题及对策

- 共享绿植的营销模式研究

- 林业资源保护和森林防火的思考

- unbrushed

- unbrutalize

- unbrutalizing

- unbudded

- unbudged

- unbudget

- unbudgeted

- unbuffered

- unbuffeted

- unbugged

- unbuildable

- unbulkier

- unbulkiest

- unbulky

- unbullied

- unbullying

- unbumped

- unbumptious

- unbunched

- unbundle

- unbundling

- unbungling

- unbuoyant

- unbuoyantly

- unbuoyed

- 菜馔

- 菜香

- 菜鸟

- 菜鸽

- 菝

- 菝葜

- 菝𦽅

- 菟

- 菟丝

- 菟丝子

- 菟丝燕麦

- 菟裘

- 菠

- 菠菜

- 菠菜煮豆腐

- 菠菜煮豆腐——一青二白

- 菠菜煮豆腐——一青(清)二白

- 菠萝

- 菠萝蜜

- 菡

- 菡子

- 菡萏

- 菢

- 菢妪伏

- 菥