【摘 要】互联网金融的快速发展,给大学生投资理财提供了的便利。文章通过互联网金融对大学生理财影响分析,根据互联网金融提供的丰富理财产品,对大学生进行互联网投资理财提出建议。

【关键词】互联网金融;大学生;理财

大学生作为一个特殊的群体,由于其资金主要来自父母,所以手里的资金量总体不大,剩余也不多,普遍理财观念不强。但随着互联网金融的出现,降低了投资的门槛,可以通过投资小部分的资金得到高于银行利息的收益,这对大学生的理财观念产生了很大影响,也给大学生理财带来了很大的便利,因此研究互联网金融与大学生理财的关系,探讨提高大学生的投资理财水平是有必要的。

一、互联网金融对大学生理财的影响

随着移动智能应用设备的兴起,互联网金融得到快速发展,大学生也顺势成为了互联网金融市场的主力军,方便快捷的互联网金融理财方式也迎合“大学生”对新鲜事物尝试的兴趣。据数字100调查网调查数据显示,89%的受访大学生使用过第三方支付平台进行购物理财等,然后是网银,占比75.3%,与第三方支付平台的市场份额差距并不大。另外,互联网理财产品占比58.9%,同时互联网保险也占12.3% 的比例。从数据中可以看出,具有创新性的第三方支付平台因其结算模式的优势,更受学生的欢迎。大学生普遍支付宝和微信支付等来进行购物,使用余额宝和理财通等进行理财。传统的金融产品已无法再吸引“大学生”的目光,相对于股市的风险莫测,大学生更愿意选择互联网金融理财产品,不仅获得了理财收益,还提高了自己的理财意识和能力。

据调查数据显示,近8成的大学生会把节省下来的钱和兼职的工资用来购买互联网理财产品,而5成的人则会用自己的生活费去购买,近1/3的受访大学生会把积攒的压岁钱拿出来做互联网理财投资。大学生投入理财金额一般金额较小,一半以上在500元以下,少数在千元左右,对互联网理财产品收益率预期大部分认为好于储蓄就好。因此,互联网金融对大学生理财主要可以归纳为以下特征:

1.大学生普遍接受互联网理财方式,并进行实践尝试,有了理财意识和能力。

2.大学生理财金额较小,受制于没有收入来源。

3.大学生投资风险承受能力低,受制于理财技巧。偏好以保守型为主,少部分为稳健型,较少有激进型。

二、互联网理财产品给学生提供了丰富的产品

在互联网金融中,互联网投资理财品种越来越丰富,给大学进行投资理财实践提高了更大的便捷。互联网投资理财是指通过互联网来投资管理理财产品,以获取一定的收益。互联网投资投资理财既包括对在互联网发展起来的理财产品的投资管理,如余额宝、网贷产品等,也包括传统理财产品可以在互联网进行的投资管理,如股票、基金、黄金等。互联网投资理财方式,我认为主要有以下种类。

(一)余额宝类理财

以余额宝为代表的“宝宝”类理财产品的本质都是货币基金。货币基金是聚集社会闲散资金,由基金管理人运作,基金托管人保管资金的一种开放式基金,专门投向风险小的货币市场工具,区别于其他类型的开放式基金,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。余额宝只是传统货币基金的一种销售模式,它是一种销售创新,而非模式创新。它的重要作用是启蒙了大众的理财观念。说实话,我的互联网理财之路就是从余额宝理财开始的。目前余额宝等理财产品收益率均徘徊在3- 4%左右,但这些互联网宝宝类理财产品截止到目前,没有出现任何兑付问题,还是比较安全的。投资门槛低,1元起;流动性强,资金随用随取,是比较适合年轻一代的理财方式。

(二)互联网民营银行理财

互聯网民营银行主要有微众银行与网商银行等。微众银行由腾讯公司及百业源、立业集团等知名民营企业发起设立,2014年12月16日经监管机构批准开业,是国内首家民营银行和互联网银行。浙江网商银行是经中国银监会批准设立的股份制商业银行,纯互联网运营,于2015年6月25日正式开业。网商银行比微众银行晚半年时间。

(三)银行理财

目前传统银行在互联网大潮的冲击下,纷纷加大互联网化。各个银行都有了手机APP,很多业务以及理财产品都可以在手机上完成,大大方便了投资者。银行理财可以进行储蓄,采用活期转定期进行。当然也可以购买银行发售的理财产品,但是门槛比较高,需要5万元起。

(四)互联网平台理财

互联网理财主要是依托大门户网站平台的基金产品销售或票据等标准化业务产品的理财。这些业务对接的都是传统金融机构的产品,互联网平台只是提供接口,不承担风险。互联网理财平台主要有:(1)支付宝:余额宝、招财宝、存金宝、基金、蚂蚁聚宝等。(2)京东金融:理财、众筹、保险、白条、股票等。(3)理财通:货币基金、保险理财、定期理财、券商理财、指数基金等。(4)百度理财:活期理财、定期理财、基金理财等。

(五)p2p网贷理财

P2P网贷是一种“个人对个人”的新型理财模式。网贷公司提供平台,将借贷双方撮合成交,借款人一般能获得8%- 10%左右的收益。其次,P2P网贷投资门槛在几百元到几千元,也比较适合年轻人理财的。但是,目前P2P网贷平台鱼龙混杂,良莠不齐,选择一家正规的P2P网贷平台很关键。P2P投资最大的风险是网站跑路的风险。

(六)基金投资

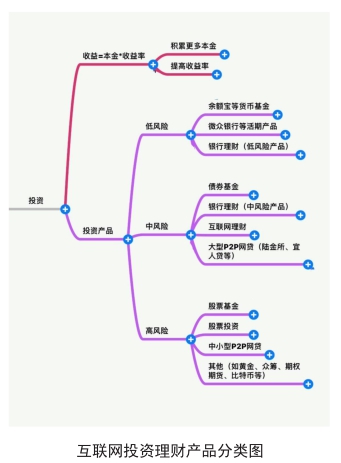

基金就是众多投资者出资、专业基金管理机构和人员管理的资金运作方式。投资基金的投资领域可以是股票、债券,也可以是实业、期货等。这使得投资风险随着投资领域的分散而降低,所以它是介于储蓄和股票两者之间的一种投资方式。基金购买平台主要有各基金公司网站、天天基金网和蚂蚁聚宝等。互联网平台拉低了基金的申购费率,大多数平台是1折。原费率为1.5%,1折后只有0.15%。大大降低了投资成本。有些基金1元或者10元就可以投资。方便了广大中小投资者。互联网投资理财产品按照风险程度不同分类见下图。

从以上分析可以看出,自从余额宝出现以来,互联网金融产品得到迅速发展,目前互联网金融产品的市场正处于高速增长时期,其中低风险、固定收益的产品对学生吸引力较大。

三、大学生进行互联网投资理财的建议

有调查数据显示,42.3% 的大学生认为只要和储蓄差不多就好,22% 的人期望收益要略好于通胀,14.1%的人认为和股票的收益率差不多就好,11.6% 的人则认为互联网金融产品的收益要能抵抗通胀,另有10% 的人对其收益期望颇高,要好于股票的平均收益。现在互联网金融产品丰富多样,对于风险承受能力较低的大学生来说,学生时代受限于可用资金以及理财技巧,应在投资理财学习的基础上,选择一些低风险、固定收益的互联网理财,然后逐渐过渡尝试更多种类的金融产品。

第一,加强投资理财知识学习,提高理财能力。

互联网金融产品给大学生带来了理财意识的觉醒,但理财能力的不足是他们深入进行互联网金融理财的主要障碍,而大学生的从众心理和好奇心可能导致大学生盲目进行互联网金融投资,上当受骗。目前在高校中普遍开始了与投资理财有关的选修课程,学生可以通过选修相关课程学习,来提高投资理财知识。比如上海海洋大学就开设了《互联网投资理财》全新全校选修课,供感兴趣的同学学习。其次,大学生作为具备一定的自我教育能力的群体,可通过自学的方式加强理财知识学习。建议学生通过阅读书籍来进行投资理财的学生。读书时最好的学习,是成本最低,也是最有效果的学习。比如入门基础的阅读书有,《你最需要的理财常识书》和《富爸爸穷爸爸》等。《你最需要的理财常识书》,作者王华,这本书适合想去了解理财的初学者扫盲阅读的书,主要提供一些理财的理念,是一本理财观念的书籍,通俗易懂,通过阅读本书可以培养正确的理财观念,并形成重要的理财理念。本书作者有较好的的工作案例和经验,使书有很好的可读性。《富爸爸穷爸爸》一书,会让学生脑洞打开,很多新观念会打破你以往的很多错误认知,初步理解富人的思维。对于投资理财,并不仅仅掌握各种投资理财方法就可以,而且要改变很多固有的思维,要养成富人的思维,这样才能是你的财富像雪球一样,不断增大。

第二,积极进行互联网投资理财实践探索。

投资理财是一项很强的技能,实践是非常重要的环节,不管如何学习,还是要看理财成效的。我认为适合大学生投资的互联网投资理财产品主要有货币基金、P2P投资以及指数基金定投等。产品风险从低到高有一个循序渐进的过程,而且产品总体风险可控,正好适合大学生进行由低到高的投资理财实践。

大学生适合实践的投资品种归纳如下表:

大多数大学生将资金投放于银行活期储蓄或余额宝类互联网直销货币基金,理财方式比较单一。对于闲置资金较少的大学生来说,除了余额宝投资以外,可以尝试在微众银行等互联网民营银行进行货币基金投资实践,扩大投资品种。在开始投资以后,通过关注有关理财的各种知识与信息,带着强烈的好奇心就好发现越来越多的理财产品,可以丰富投资理财知识和实践,提高投资理财水平。

对于拥有较多闲置资金的大学生,除了货币基金投资外,需进一步优化投资方式,适当增加收益较大的互联网金融投资,如人人贷等。互联网金融P2P投资经过十年的发展,已经成为大家熟知的互联网金融产品,它的优点是固定收益,方便投资,缺点是风险较高,但是对于学生可以利用小笔资金,投资在排名靠前的平台,安全性相对较高,收益也比货币基金高出很多,是很好的中高风险投资尝试。

对于股票市场投资兴趣浓厚的同学,出金融专业学生,不建议直接投资股票,股票投资风险高,学习和投资都需要占用学生较多时间,而且没有经验,经常会被作为股市中的韭菜被收割。投资造成重大亏损后,容易对投资造成恐惧心理,不利于以后的长期投资理财学习实践。建议从指数基金定投開始尝试,在权益类股票投资中,指数基金定投相对风险小一些。指数基金定投有懒人投资、傻瓜式投资的称号,不需要投入太多时间,有需要资金量小,强制储蓄,长期坚持能够获得市场的平均收益等优点,适合大学生进行权益性投资尝试。

总之,在互联网金融快速发展时代,大学生在方便的使用支付宝微信等快捷支付方式的同时,还应该学习相关互联网金融投资理财知识,并进行适当实践,为今后走上工作岗位管理好自己个人财务,打下良好基础。

(上海海洋大学经济管理学院,上海201306)

基金项目:2016年上海海洋大学新课程研发项目,项目编号A1-0201-00-1139。

作者简介:谭春兰(1965—),女,汉,广西贵港人,毕业于东北林业大学,任职于上海海洋大学经济管理学院,副教授,研究方向:会计理论与实务,产业经济等。

- 小学语文融合乡土文化初探

- 初中历史教学渗透国防教育刍议

- 借模型之力,攻数学之“难”

- 巧用错误,铸造精彩课堂

- 小学语文情境教学初探

- 提纲挈领做好班主任工作研究

- 小学校园足球家校结合的策略研究

- 浅谈多样化阅读形式对儿童阅读能力的影响

- 浅谈幼儿语言教育的常见问题及解决策略

- 小学情境作文教学策略举隅

- 幼儿园课程游戏化建设中教研员角色定位探究

- 观察生活,引导学生日记写作

- 别样的谈心艺术

- 小学数学《三角形内角和》教学设计及实践总结

- 以读促写

- 班级人才培养之探究

- 基于单元整体教学促进小学生积极主动学习英语的策略

- 以“体”“育”人

- 《长方形与正方形》的教学反思

- 幼儿园教育中“幼小衔接”存在的问题及对策

- 随风潜入夜,润物细无声

- 背诵经典——彰显语文之美

- 浅谈小学数学两极分化的原因与对策

- 城乡结合部小学中高年级阅读教学策略研究

- 初中体育课堂实行“合班分项”教学的有效性研究

- bleeds

- bleed sb dry/white

- bleed-white

- bleep

- bleeped

- bleeper

- bleepers

- bleeping

- bleeps

- bleep²

- bleep¹

- blemish

- blemished

- blemisher

- blemishers

- blemishes

- blemishing

- blemishless

- blemishment

- blemishs

- blend

- blended

- blender

- blenders

- blend in

- 下蔡倾

- 下蔡城危

- 下蔡迷

- 下蚕室

- 下蛆

- 下蛋

- 下行

- 下街

- 下衡

- 下装

- 下裳

- 下视

- 下计

- 下议院

- 下访

- 下诏勉励

- 下诏安葬

- 下语儿

- 下请字

- 下请帖

- 下课

- 下调

- 下谕

- 下豉莼羹

- 下豉莼菜