刘萍 李淑娟

摘要:随着经济的高速发展,企业已从原来的关注销售的增长转变为注重企业价值的持续增长,传统的成长指标已不能满足关注企业发展前景的需要。通过选取的7个企业可持续增长指标进行T检验,根据经济全球化下企业生存发展现状,分析企业价值的显著变化情况,从而找出对企业价值变动有显著影响的可持续增长指标。为管理者更好地找到企业合理发展之路提供参考。

关键词:可持续增长率;影响指标;企业价值

中图分类号:F83 文献标识码:A

文章编号:1005-913X(2016)06-0095-03

Abstract:with the rapid development of economy, the enterprise has changed from the original focus on sales to the sustainable growth of enterprise value,traditional growth indicators have been unable to meet the needs of enterprise development prospects.T test was carried out by selecting the indicators of sustainable growth of 7 enterprises.According to the situation of enterprise survival and development under the economic globalization, the significant change of enterprise value is analyzed,so as to find out the change of enterprise value has a significant impact on the sustainable growth indicators.For managers to find a better way to provide a reference for the rational development of enterprises.

Key words:Sustainable growth rate; Impact index; Enterprise value

一、引言

随着经济全球化和信息化的发展,企业的经营环境变得复杂多样,企业竞争也变得日益激烈,企业价值是能够反映公司未来发展能力的信息。在企业越来越关注自身价值创造的情况下,如何才能更准确地分析企业的运行状况,成为了很多上市公司所关注的问题。

EVA(经济增加值)是二十世纪九十年代产生的一种新型的企业业绩评价与激励系统,是以货币形式衡量公司的资本回报与资本成本的差值,表示一个公司扣除资本成本后的资本收益,传统的业绩衡量指标如:税后净利润、每股收益、净资产收益等无法准确反映企业为股东创造的价值,而EVA作为一种度量全社会生产要素的生产率关键指标,他反映了管理价值的所有方面,一经产生就受到国际上一些著名大公司的信赖,我国于二十世纪末引入EVA,进行了深入的研究并产生了很多著名成果,2009年中国上市公司管理能力排行主要以EVA为评价基础,通过EVA全面的考核企业的价值管理能力和价值创造能力,该排行的推出进一步推动了EVA价值管理模式在中国的发展。[1]可见,EVA受到监管层的重视,也逐渐被市场所接受和认可,因此,以EVA为基础研究企业价值管理,不仅可以全面提升企业价值管理理论,还能提高企业价值创造能力,使得战略计划、资本配置、经营预算、业绩考核、管理报酬、内部沟通、外部沟通等有机地结合起来,使企业创造价值,实现企业价值最大化,形成一种与传统管理思维所不同的管理模式,具有较强的实际意义。

现以可持续增长指标为研究的中心,选取EVA作为衡量企业价值的指标,通过分析找出影响上市公司企业价值的显著可持续增长指标,以及影响程度如何,为企业管理者把关注的重点从传统的可持续增长指标转变到真正对企业价值的变动有显著影响的指标上提供依据。[2]为企业能够在资本市场和商品市场上立足,只有这样企业才能持续健康地发展下去。

二、上市公司可持续增长指标的选取

根据可持续增长指标与EVA值的影响显著性选取了对EVA值的变化有显著影响的七个可持续增长指标进行研究:希金斯可持续增长率、范霍恩可持续增长率、拉巴波特可持续增长率、总资产增长率、主营业务收入增长率、净资产增长率、净利润增长率。[3]

希金斯所设计的可持续增长率:

希金斯可持续增长率=股东权益增长率=股东权益变动率/期初股东权益=(净利润/销售收入)×(销售收入/资产)×(留存收益/净利润)×(资产/期初股东权益)=销售净利率×总资产周转率×留存收益率×权益乘数

拉巴波特可持续增长率:

拉巴波特可持续增长=NI/S0×(1-b%)(1+D/E)/(CE+WC)/S0-NI/S0×(1-b%)(1+D/E)

NI/S0为净利润与主营业务之比,CE+WC/ S是投资活动产生的净现金流量与主营业务收入之比,b%按实际发放的现金股利计算,D/E为当年实际负债与权益之比。

范霍恩可持续增长率:

范霍恩可持续增长率=(收益留存率×销售净利率×期末权益乘数×资产周转率)/1-收益留存率×销售净利率×期末权益乘数×资产周转率

三、企业价值的衡量指标的选取

衡量企业价值的指标有很多种,除了传统的会计收益评价法还包括股东价值增值(SVA)、经济增加值(EVA)、市场增加值(MVA)、自由现金流量(FCF)和平衡记分卡(BSC)等一系列方法。[4]现选取经济增加值(EVA)作为企业价值的衡量指标。

选取了2011年中国深圳证券交易所上市的所有A股上市公司的财务数据作为样本。为了符合可持续增长模型的假设,剔除ST公司,最终选取了280家公司样本作实证研究。

EVA用公式表示为:EVA=NOPAT(税后净营业利润)-C(资本总额)*WACC(加权平均资本成本)。[5]

其中,税后净营业利润等于税后净利润加上利息支出部分,即公司的销售收入减去除利息支出以外的全部经营成本和费用(包括所得税费用)后的净值。资本总额是指所有投资者投入公司经营的全部资金的账面价值,包括债务资本和股本资本。其中债务资本是指债权人提供的短期和长期贷款,不包括应付账款、应付单据和其他应付款等商业信用负债,股本、资本不仅包括普通股,还包括少数股东权益。加权平均资本成本等于单位股本、资本、成本加上单位债务资本成本。

四、可持续增长指标对EVA的影响分析

(一)可持续增长率对EVA的影响分析

当企业的EVA值大于0时,持续经营会使得企业价值提升,而此时企业的实际增长率大于SGA,产生出来的现金流量难以支持企业自身的有效发展,并很难扩大现金流量;若降低实际增长率,从而抑制销售的过速增长;通过控制影响可持续增长率的各种有效因素,提高可持续增长率,达到与实际增长率相适应的目的。

当企业的EVA值小于0时,企业经营尚未实现价值的提升,产生的现金流量固然难以支持企业自身的发展,因此,会出现企业现金紧缺的问题。表现为高增长的背景下带来的低效率。此时企业虽然表面增长较快,却付出了价值损失的代价,因此,企业至关重要的任务是提高其自身创值价值的能力,实现其资本的保值增值,而不是盲目追求高销售增长率,一味扩大资本规模。

若企业拥有足够的现金流量,而此时又能够创造价值时。那么企业要做的就是怎样才能更好地利用充足的现金,以此来给企业创造出更多的企业价值。此时企业的管理战略应为提高增长率,减少不必要资源的浪费。

(二)总资产增长率对EVA的影响分析

总资产增长率是能够有效地反映企业资产规模是否增长的指标,对一个企业的发展来说至关重要。EVA值是一个企业税后净营业利润和全部资本投入的差值,总资产的增长在某种角度会带来税后净营业利润的增加,对EVA值的大小有一定的影响。

(三)营业收入增长率对EVA的影响分析

营业收入增长率反映企业本年主营业务收入总额与上年主营业务收入总额的差额。销售收入增长率用来衡量企业日常经营现状以及市场的占有力,能够预测企业经营业务的发展空间。不断增长的销售业务收入,是企业生存下去的基础和发展的先决条件。其高度无疑会影响企业EVA值的高低。

(四)净资产增长率对EVA的影响分析

净资产增长率能够有效地反映企业整体资本规模的发展速度,是衡量企业总体规模的变动趋势和成长情况的标志性指标。净资产增长率的高低在EVA值的影响上也会有一定的作用。

(五)净利润增长率对EVA的影响分析

净利润增长率真实地反映了企业实现其价值最大化的增长速度,能够综合衡量企业资产运营状况以及管理业绩的好坏、成长速度和发展能力的增长指标。EVA值是反映企业价值的指标,而净利润增长率是实现价值最大化的扩张速度的指标,他的大小无疑会影响EVA值的大小。

五、上市公司影响企业价值的可持续增长指标实证研究

(一)研究假设

1.传统的企业成长指标并不能直观反应企业的价值创造力,规模增长速度快的企业不一定具有较高的价值创造能力。

2.可持续增长型企业(可持续率大于0的企业)价值创造能力高于非可持续增长型企业(可持续增长率小于0的企业)。

3.可持续增长率能够较为客观地反应企业创造的价值,所以可持续增长率越高,企业价值创造的概率就越大。

(二)研究方法

将七个增长指标分别作为研究对象,根据其大于0或者小于0时企业样本相应的EVA的不同数值,将EVA值分成两个样本组,通过进行T检验推断两个样本总体的均值是否存在显著差异,影响是否显著。

1.主营业务收入增长率

(1)当主营业务收入增长率数值大于零时对应的企业EVA数值样本组为组1。

(2)当主营业务收入增长率数值小于零时对应的企业EVA数值样本组为组2。

该检验的F统计观察值为0.301,对应的概率P为0.583。如果显著性水平a为0.05,由于P值大于a值,两总体方差无显著差异,在T检验中,T统计量的观测值则为1.059,对应的双尾概率P值为0.290,如果显著性水平a为0.05,P值大于0.05,则认为两总体方差均值无明显差异。

2.净利润增长率

(1)净利润增长率数值大于零时对应的企业EVA数值样本组为组1。

(2)净利润增长率数值小于零时对应的企业EVA数值样本组为组2。

此检验的F统计观察值为1.823,对应的概率P为0.178。如果显著性水平a为0.05,由于P值大于a值,两总体方差无显著差异,在下面的T检验中,T统计量的观测值为0.786,对应的双尾概率P值为0.433,如果显著性水平a为0.05,P值大于0.05,则认为两总体方差均值无明显差异。

3.总资产增长率

(1)当总资产增长率数值大于零时对应的企业EVA数值样本组为组1。

(2)当总资产增长率数值小于零时对应的企业EVA数值样本组为组2。

该检验的F统计观察值为0.351,对应的概率P为0.554。如果显著性水平a为0.05,由于P值大于a值,两总体方差无显著差异,在T检验中,T统计量的观测值则为1.471,对应的双尾概率P值为0.142,如果显著性水平a为0.05,P值大于0.05,则认为两总体方差均值无明显差异。

4.净资产增长率

(1)当净资产增长率数值大于零时对应的企业EVA数值样本组为组1。

(2)当净资产增长率数值小于零时对应的企业EVA数值样本组为组2。

根据表1可得出该检验的F统计观察值为0.412,对应的概率P为0.521。如果显著性水平a为0.05,由于P值大于a值,两总体方差无显著差异,所依在T检验中,T统计量的观测值则为1.587,对应的双尾概率P值为0.114,如果显著性水平a为0.05,P值大于0.05,则认为两总体方差均值无明显差异。

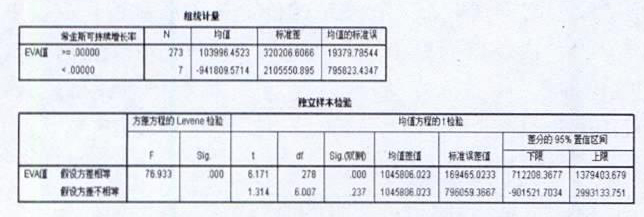

5.希金斯可持续增长率

(1)当希金斯可持续增长率数值大于零时对应的企业EVA数值样本组为组1。

(2)当希金斯可持续增长率数值小于零时对应的企业EVA数值样本组为组2。

该检验的F统计观察值为76.993,对应的概率P为0.000。如果显著性水平a为0.05,由于P值小于a值,说明两总体方差有显著差异,因此,在T检验中,T统计量的观测值则为6.171,对应的双尾概率P值为0.000,如果显著性水平a为0.05,P值小于0.05,则认为两总体方差均值有明显差异。组1的平均值为103996.4523,组2的平均值为-941809.5714,组1的平均值显著高于组2的平均值。

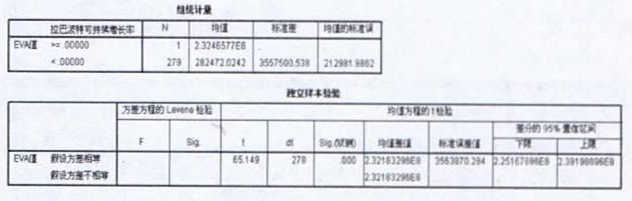

6.拉巴波特可持续增长率[6]

(1)当拉巴波特持续增长率数值大于零时对应的企业EVA数值样本组为组1。

(2)当拉巴波特可持续增长率数值小于零时对应的企业EVA数值样本组为组2。

在T检验中,T统计量的观测值则为65.149,对应的双尾概率P值为0.000,如果显著性水平a为0.05,P值小于0.05,则认为两总体方差均值有明显差异。组1的平均值为2324657788,组2的平均值为282472.0242,组1的平均值显著高于组2的值。

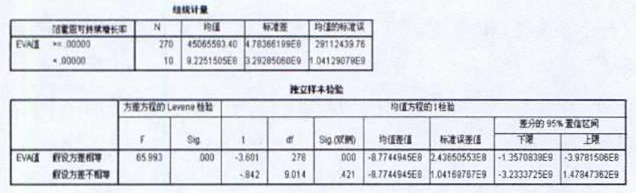

7.范霍恩可持续增长率

(1)当范霍恩可持续增长率数值大于零时对应的企业EVA数值样本组为组1。

(2)当范霍恩可持续增长率数值小于零时对应的企业EVA数值样本组为组2。

该检验的F统计观察值为65.993,对应的概率P为0.000。如果显著性水平a为0.05,由于P值小于a值,两总体方差有显著差异,在T检验中,T统计量的观测值则为3.601,对应的双尾概率P值为0.000,如果显著性水平a为0.05,P值小于0.05,则认为两总体方差均值有明显差异。组1的平均值为45065593.4,组2的平均值为9.22515058,组1的平均值显著高于组2。

六、结论

一是七个指标里只有三个可持续增长率指标所对应的EVA样本组均值通过了T检验。可以看出,传统的成长指标并不能反映企业价值创造能力的高低,可持续增长率更加能够反映企业价值的变化。

二是传统的企业成长指标相对应的EVA样本均值并没有明显差异,这说明,快速发展的企业并不意味着企业价值也在同步发展,有效的资本增长才能创造价值。

三是可持续增长指数比传统企业成长指标更关注于企业资源的使用效能,比传统企业成长指标更能体现企业价值的内涵,充分证实了我们在实证之前所做的假设一与假设二。

四是影响企业价值创造的能力的因素主要有三点:一是企业的经营获利能力,用税后经营利润表示,可以把税后利润分解为税后营业利润率和资产周转率。二是加权平均资本成本。三是企业的增长能力。

五是EVA评价方法对非财务指标重视不够,非财务指标看似不重要,但是却和财务指标存在着因果关系,最终作用于财务指标,EVA仅能揭示影响经营业绩的财务动因,显然对非财务动因重视不够,无法提供诸如创新,人力资源等方面的信息,而这些因素也影响着企业的成长。

六是EVA忽视税收问题,中国很多上市盈利公司没有按法定税率缴纳所得税,但是EVA指标并没有反映出这一问题,企业真实的盈利运作能力很容易被掩盖。

参考文献:

[1] 秦 爽.浅析基于EVA的全面预算管理[J].财经界:学术版,2011(6).

[2] 曹玉珊.基于可持续增长模型的企业财务战略选择程序差异分析——来自中国上市公司的证据[J].江西财经大学学报,2009(6):18-20.

[3] 李晓瑛.浅析EVA在全面预算管理中的运用[J].现代经济信息,2011(3).

[4] 黄卫民,王迎新.基于企业价值最大化的战略思考[J].价值工程,2011(4):12-14.

[5] 陈 莉.企业可持续增长的财务策略研究[J].理财金融版,2011(11):22-28.

[6] Keith Ward. The strategic management of corporate value[J]. European Management Journal,1996(3).

- 中国教育电视台节目的创新特色探析

- 红色经典下的快意江湖

- 弥合数字鸿沟,构建公民社会

- “两会”报道三大忌

- 反转再反转,新闻像扯淡

- 刘少奇论有立场的客观性

- 新媒体可以跟传统媒体学什么?

- 融合媒体环境下的弭谤机制

- 中共旅欧支部机关刊物《赤光》

- 列宁论“榜样的力量”

- “具有无产阶级思想的编辑”希尔施

- 新闻寻租的理论分析与建议

- 受众浅认知下热点新闻骤冷及烂尾的媒体责任

- 数据驱动的个性化新闻

- 论传统媒体和新兴媒体的修辞性融合及对媒体一体化发展的启示

- 公益微博的社会动员机制研究

- 对我国网络舆论研究的回顾及展望

- 微信移动社交用户心流体验对用户粘性的影响研究

- 香港“幼童便溺”舆情事件的建构分析

- 影响我国广告产业发展的若干要素研析

- 日本NHK纪录片中的中国经济形象

- 缓慢开放的埃塞俄比亚新闻传播业

- 娱乐新闻中女性的形象及话语权分析

- 城市广场戏曲文化传播的样态与意义

- 国产品牌植入美国热播影视剧利弊分析

- tuck

- untransformed

- untransforming

- untransgressed

- untransient

- untransiently

- untransientness

- untransientnesses

- untransitional

- untransitionally

- untransitive

- untransitively

- untransitiveness

- untransitivenesses

- untransitorily

- untransitoriness

- untransitorinesses

- untransitory

- untranslatabilities

- untransmissible

- untransmissive

- untransmitted

- untransmutable

- untransmuted

- untransparent

- 隆耀

- 隆胸

- 隆至

- 隆薄

- 隆裕太后

- 隆谷

- 隆象

- 隆豺

- 隆败

- 隆贵

- 隆贶

- 隆贷

- 隆赫

- 隆起

- 隆起或弯曲成弧形

- 隆起而平坦

- 隆踊

- 隆遇

- 隆邈

- 隆郁

- 隆都话

- 隆重

- 隆重地表扬好人好事

- 隆重慰劳作战官兵

- 隆重的仪式