吕碧娇

摘要:建筑服务业 “营改增”正在迈进更深入阶段,财政部和住建部配套出台会计核算与工程计价方面适应增值税税制的相应法规,建筑企业也在随着法规变化和经验积累去升级和精细“后营改增”时代价税分离体系下的成本管理和税务管理。文章分析建筑企业在总包议价和分包分供选择环节遇到的两大难点问题,再结合工程造价和平衡测算相关概念和方法来拓展解决思路,最后提出相应的解决建议。

关键词:“营改增”;建筑企业;税务管理

一、研究背景

(一)税制改革进入新阶段

建筑服务业推行“营改增”迈入第四个年头,税收法规进入更新完善阶段,在财税[2016]36号文的基础上相继从跨区域经营税款缴纳、预缴纳税义务发生时间、计税方法适用情形、适用税率和列举兼营、混合销售的特殊情况等五方面进行了调整和修订。建筑企业在度过从营业税到增值税的适应期之后,也在随着法规变化和经验积累去升级和精细真正的增值税价税分离体系下的成本涉税管理。

(二)会计核算与工程计价方法相应调整

为配合税收制度的变化,财政部出台财会[2016]22号文件细致地明确了全行业的增值税会计处理和报表列示,住建部分别印发建办标[2016]4号和 [2018]20号进行计价依据调整,强调各费用项目均以不包含可抵扣进项税额的价格计算。会计核算与工程计价方法调整后,建筑企业进行项目成本涉税管理时,尤其是一般计税项目都需要面临较大的变化。

二、建筑企业存在的问题

(一)总包议价环节——难以预计税负

在营业税时期,当税前造价确定时项目产生的税金是可以直接估算的,而增值税的一般计税项目的应纳税额为“销项税额-进项税额”,难以直接估算。

建办标[2016]4号第二条要求工程造价=税前工程造价×(1+增值税税率11%),但并不意味着承建方税负为税前工程造价×增值税税率11%。第二条中还规定税前工程造价的各费用项目均以不包含可抵扣进项税额的价格计算,综上理解“工程造价”可以视为含税价金额;“税前工程造价”视为不含税金额,是由各费用项目减去可抵扣进项税额计算得出的。因此,税前工程造价×增值税税率11%(或10%)只是相当于销项税额,等于各费用项目对应可抵扣进项税额+应纳税额。

由此,可以發现估算税负的关键点和难点就是预计各费用项目对应可抵扣进项税额。而各费用项目涉及的税率和可抵扣取票率都各不相同,因而一般计税项目的税负难以直接估算。

(二)分包分供选择环节——税率变化影响选择策略

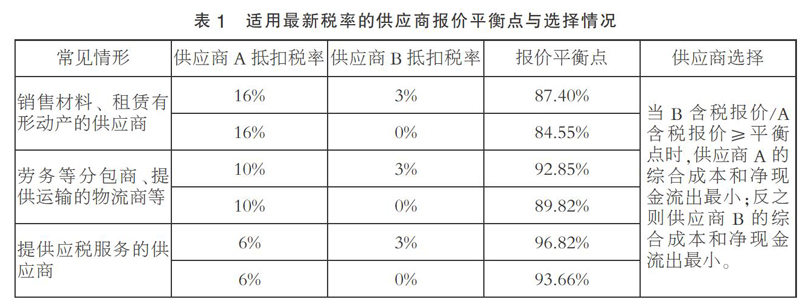

目前建筑企业对于选择分包分供商的价格策略已经达成一定共识。当含税报价相同时,如果发票类型和适用税率均相同,会选择经营规模较大、信誉好的供应商;如果同等条件下适用税率相同,会选择能提供增值税专用发票等可抵扣票据的供应商;如果同等条件下发票类型可以抵扣,会选择适用税率更高的供应商。当含税报价不同时,在同等条件下会按照不同可抵扣率供应商之间的报价平衡点去选择综合成本最小、净现金流出最少的供应商。而税率频频发生变化,建筑企业原有的报价平衡点就会失效,需要重新计算适用现行税率的报价平衡点。

三、解决思路与对策

(一)运用数据分析和BIM技术“定额式”估算税负

1.借鉴定额计价法

由上文分析可推知估算税负的公式为“估算增值税税负=(税前工程造价×增值税税率11%-各费用项目对应可抵扣进项税额)/税前工程造价”,那么如果能够有效地估算各费用项目对应可抵扣进项税额,工程的增值税税负估算问题也会迎刃而解。

可抵扣进项税额的估算可以借鉴工程报价中定额计价法,先将各费用项目细分,再用细分后的各子项价格乘以税法确定的抵扣税率得到各子项的可抵扣进项税额,最后全部求和来完成估算。细分过程中,财会人员应与预算造价人员相互配合,将各费用项目按不同抵扣税率分成不同子项,比如混凝土、水泥、砂石、砂浆、周转材料和施工水电费通常与其他材料16%的抵扣税率不同,需要分成单独的子项。

2.巧用数据分析和BIM技术

通过数据分析和BIM技术的应用,还可以将定额式估算进一步升级。基本的估算是将各子项价格乘以税法确定的抵扣税率,而同一子项目比如某一材料根据供应商纳税人资格不同往往会有不同的抵扣税率3%或者16%。数据分析的应用就是通过积累和分析同公司同类项目结算后各子项目的实际进项税额情况,以“营改增”这几年来的数据为样本,计算出某一子项目的常见抵扣率。比如这一材料通常是取得抵扣税率3%和16%的金额各半,那么它的常见抵扣率就是9.5%。用通过大数据分析得出的常见抵扣率去替代税法确定的抵扣税率,可以更准确地估算进项税额。而基于BIM技术的造价管理软件,可以借助数据模型搭建建筑模型,高效地处理海量建筑数据,若可以在模型中直接设置抵扣税率或常见抵扣率参数,就可以更快速地得到进项税额估值区间。

(二)综合考虑成本与净现金流测算报价平衡点

1.综合考虑成本与净现金流设计测算公式

在未来可能减并税率而造成新一轮税率变化的情况下,建筑企业只有掌握报价平衡点的测算公式,才能够灵活应对税率调整对报价平衡点的影响。在设计报价平衡点测算公式时还应兼顾综合成本和净现金流出最小化的目标,而通过推导可知,当进项税额可以全部实际抵扣时综合成本与净现金流出是一致的,二者可以完全协同决定平衡点的测算。

报价平衡点测算公式推导过程如下:

综合成本=不含税报价-因抵扣而减少税金及附加

=不含税报价-抵扣税额×城建、教育费附加等附征税率

=含税报价/(1+税率)×(1-税率×城建、教育费附加等附征税率)

净现金流出=含税报价-因抵扣而减少的税金现金流出

=含税报价-抵扣税额×(1+城建、教育费附加等附征税率)

=不含税报价-抵扣税额×城建、教育费附加等附征税率 = 综合成本

假设供应商A的含税报价=A,税率=Ta%,供应商B的含税报价=B,税率=Tb%

供应商A综合成本(净现金流出)=供应商B 综合成本(净现金流出)

A/(1+Ta%)×(1-Ta%×附征税率)=B/(1+Tb%)×(1-Tb%×附征税率)

报价平衡点= B/A=(1+Tb%)×(1-Ta%×附征税率)/[(1+Ta%)×(1-Tb%×附征税率)]

2.测算现行报价平衡点

根据上述公式,按最常见的附征税率为12%,结合供应商的类别和以2018年5月1日起实行的税率为例实际测算现行的报价平衡点。

四、结语

随着“营改增”改革不断深化,建筑企业在保证税会处理合规性和享受政府结构性减税红利的基础上,也应开始注重税制改变为企业整体财务管理带来的挑战和机会。本文通过借助工程造价和平衡测算相关概念和方法,在现行会计与财税法规框架内,提供解决总包议价与分包分供选择有关问题的思路与建议,希望可以有助于建筑企业进一步在真正的“增值税”时代完善成本管理和税务管理。

参考文献:

[1]杨少亮.“营改增”对建筑业工程成本管理的影响研究[J].经济研究导刊,2018(09).

[2]梁伟.“营改增”对工程造价的影响[J].建筑技术开发,2017(02).

[3]张月芳,刘超群,孔祥龙.“营改增”后建筑施工企业供应商的选择[J].财务与会计,2016(18).

[4]傅为华,马丽鹰.“营改增”下基于BIM技术的工程造价管理研究[J].建筑技术,2016(07).

(作者单位:中国建筑第八工程局有限公司东北分公司)

- 坚持以科学发展观引领立法工作

- 程序性辩护之思考

- 简评拉德布鲁赫“价值相对主义”法哲学思想

- 试论普通法系与大陆法系判例制度之差异

- 侵权法在民法典中的立法模式研究

- 论智障者知情同意权的代理行使

- 论我国刑罚制度改革走向

- 刍议行政指导救济制度的完善

- 行政应急权概念的重新界定

- 精神病人强制医疗制度之历史回溯

- 中俄劳动法关于试用期制度的规定之比较

- 浅议非法证据排除规则

- 浅谈我国行政诉讼

- 民事诉讼中举证责任分配原则的总趋势

- 《物权法》第70条的比较法分析

- 作为激励机制的侵权损害赔偿制度

- 浅析我国债权人代位权制度

- 论民事诉讼法中的行为保全制度

- 论我国信托税制的完善

- 宪法诉讼制度

- 论民众在防范刑事错案中的作用

- 浅析我国反垄断法对企业合并的规制

- 英国维多利亚时代对女性犯罪的道德解释

- 刍议毒品犯罪的特点及其侦查对策

- 涉信用卡刑事案件定性问题若干思考

- ampersand

- ampersands

- ampersands'

- amphetamine

- amphetamines

- amphibian

- amphibians

- amphibious

- amphibiously

- amphibiousness

- amphibiousnesses

- amphitheater

- amphitheatre

- amphitheatres

- amping

- ample

- ampleness'

- ampleness

- amplenesses

- ampleness's

- ampler

- amplest

- amplifiable

- amplification

- amplified

- 驳糅

- 驳脚

- 驳舛

- 驳船

- 驳荦

- 驳荫

- 驳落

- 驳行

- 驳讥

- 驳议

- 驳论

- 驳论式评论

- 驳诘

- 驳象虎疑

- 驳责

- 驳跞

- 驳辞

- 驳辨

- 驳运

- 驳还

- 驳错

- 驳问

- 驳阻

- 驳难

- 驳面子