周雨欣 刘畅 吉彤

摘要:文章采用项目选取2012~2017年,即采取强制披露原则后的民营制造业上市公司作为研究样本,主要研究内部控制的缺陷及修复对于企业的信贷期限和成本的影响。研究发现,内部控制缺陷的产生增加了企业风险的不确定性,从而会使企业面临的信贷约束增强,而内部控制缺陷的修复可以降低这一约束。

关键词:民营企业;内部控制;信贷约束;货币政策

一、引言

当前我国民营企业发展迅速, 但是其内部控制管理尚存在诸多问题。民营企业,由于没有受到广泛严格的监督,大多数不会主动披露自己的内部控制质量信息,甚至还没有完全建立其内部控制管理体系。据《中小企业发展报告(2016-2017)》, 我国仅有18.9%的民营企业确定了完善的内部控制理论, 并且在工作中严格执行;有63.2%的民营企业, 虽有内部控制体系, 但是工作实践中并没有起到实际作用;而剩余17.9%的民营企业,仍没有建立内部控制体系,内部控制的披露意识非常淡薄。另外,根据迪博公司《中国公司2018年内部控制白皮书》统计及与之前数据对比显示,近几年的内部控制披露及修复情况呈现出诸多问题。但是,内部控制作为树立良好企业形象、促进企业正向发展的强大推动力,研究民营企业的内部控制现状具有重要意义。

鉴于以上分析,本文选取2012~2017年,即采取强制披露原则后的民营制造业上市公司作为研究样本,实证检验了内部控制缺陷的披露和修复对上市公司信贷约束的影响,同时加入货币政策这一调节变量。针对民营企业,揭示其内部控制缺陷及修复与信贷约束的相互作用机理,丰富我国对于民营企业内部控制的有关研究,以充分发挥内部控制在民营企业中的重要作用。

二、理论分析与研究假设

在企业经营过程中,由于信息不对称的存在,投资者对上市公司自身经营活动、财务状况无法充分了解,资本市场的不透明性,债务投资者无从判断所获得信息的质量,在对企业进行评估的过程中,会将自己的信息风险溢价提升并加入到上市公司的债务融资成本中,此时企业面临更高的信贷约束。更高内部控制治理质量,一定程度上代表了企业财务报告信息的真实有效性,投资者会根据所了解的该公司经营活动的信息和内部控制建设的情况确定适当的期望收益率,企业不会面临很高的风险溢价。而内部控制存在缺陷的企业,企业财务报告信息质量受损,无法保证财务状况的真实性,此时投资者不得不加入更多有限制性的约束条款或要求更高的资金补偿来降低自己会受到的损失。基于民营企业在政治、文化和历史上的原因,民营企业在融资过程中所受到的信贷歧视会更为突出和明显,这是当前我国金融体制中的结构矛盾。

基于上述分析,提出假设1。

H1:在其他条件不变的情况下,如果民营企业存在内部控制缺陷,则会面临更强的信贷约束,债务融资成本更高、贷款期限更短。

委托代理问题在内部控制缺陷修复中依旧产生了重要的影响,当公司存在内部控制缺陷时,管理层出于可能会出于追求更多闲暇时间的考虑不愿意投入时间修复内部控制缺陷,造成道德风险;或者会有利用内部控制缺陷而为自己谋取私利的动机而不愿意修复内部控制缺陷。内部控制修复对于投资者来说是一个利好消息,它传递了一种公司经营能力提高,治理环境良好,具有长远发展的能力的信号,这种信号激励了投资者对企业的投资,降低了企业的债务融资成本。内部控制缺陷的修复能提高财务报告的可靠性,会降低企业价值被低估的可能性,降低企业所面临的信贷约束。

基于以上分析,提出假设2。

H2:内部控制缺陷的修复有利于降低信贷约束效应。

三、研究设计

(一)样本选取

本文选取2012~2017年,即采取强制披露原则后的制造业上市公司作为研究样本,剔除了具有以下特征的公司:金融保险行业的上市公司;变量数据缺失的公司样本;研究变量数据中包含异常值的公司样本。数据主要来自国泰安(CSMAR)数据库、迪博公司网站数据,或通过巨潮咨询网的公开信息手工整理得出。

(二)模型设定与变量定义

1. 模型设定

为验证H1的假设,本文使用如下多元线性回归模型(1)(2)。

Costt=α0+α1Icwt+α2Profitt+α3Debtt+α4Tradet+α5Sizet+α6Growtht+ε0(1)

Longdtt=β0+β1Icwt+β2Profitt+β3Debtt+β4Tradet+β5Sizet+β6Growtht+ε0(2)

為验证H2的假设,本文使用如下多元线性回归模型(3)(4)。

Costt=α0+α1Revisedt+1+α2Profitt+α3Debtt+α4Tradet+α5Sizet+α6Growtht+ε0(3)

Longdtt=β0+β1Revisedt+1+β2Profitt+β3Debtt+β4Tradet+β5Sizet+β6Growtht+ε0(4)

2. 变量定义

该模型中变量的解释如表1。

四、回归结果与分析

(一)描述性分析

从描述性分析中得出,总样本数为3829,各个企业之间的信贷成本(Cost)差异较大;各个企业之间的信贷期限(Longdt)差异不明显;内部控制缺陷(ICW)的均值为0.0676,标准差为0.251,说明存在内部控制缺陷的样本数较多,差异较大;内部控制缺陷修复的均值为0.938,说明大部分企业在下一年都对内控缺陷进行了修复。

(二)相关性分析

本文对全体样本进行了preson 相关性检验,结果显示,信贷成本(Cost)与内部控制缺陷(ICW)存在正向相关关系,与内部控制缺陷修复(Revised)存在负向相关关系;信贷期限与与内部控制缺陷(ICW)存在负向相关关系,与内部控制缺陷修复(Revised)存在正向相关关系,初步验证了本文的假设1和假设2。

(三)回归分析

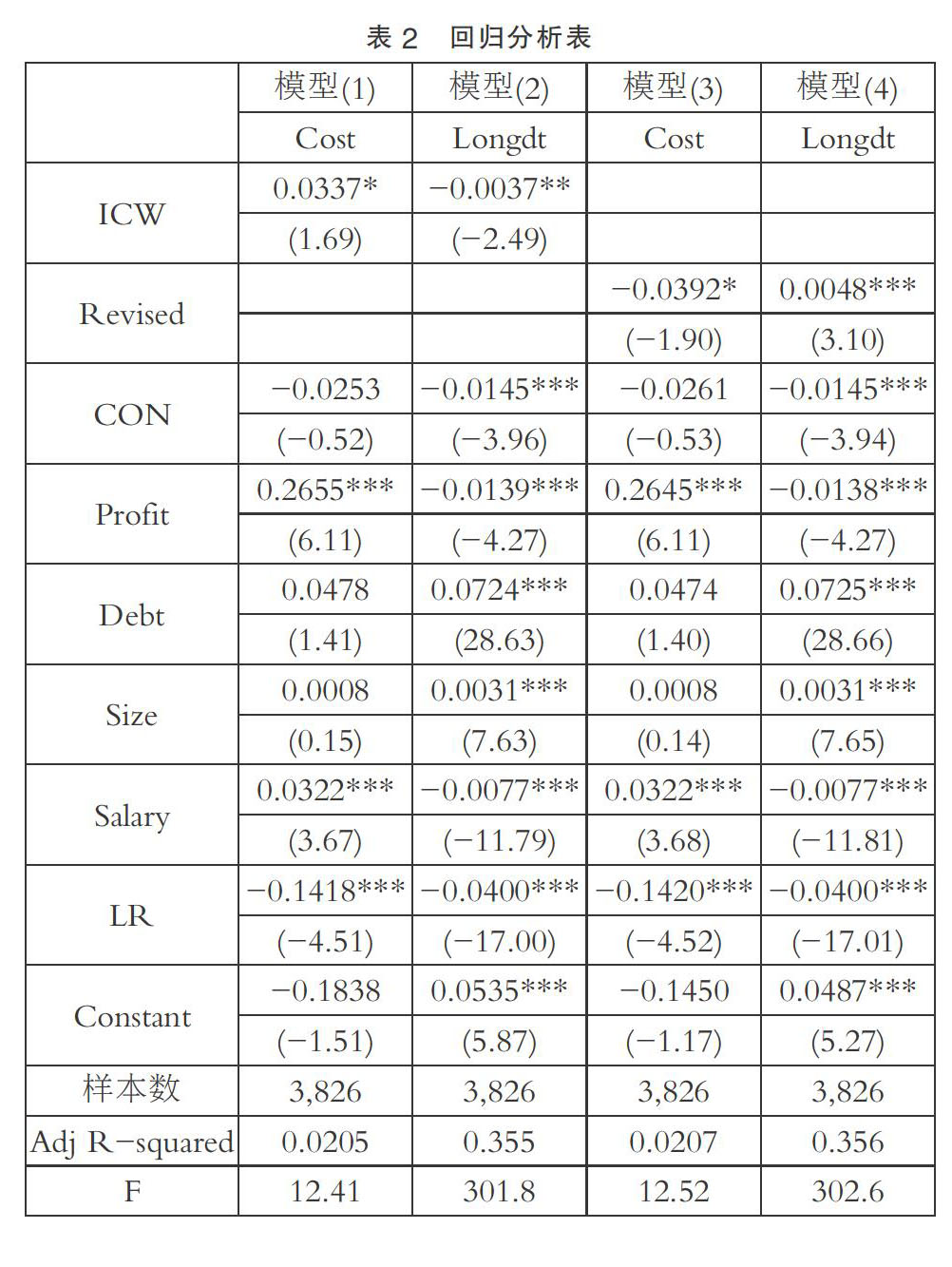

对模型(1)(2)进行回归分析,回归分析结果所示,其中信贷成本(Cost)与内部控制缺陷(ICW)的相关系数为0.0337,符号为正且在10%的水平上显著,验证了本文的假设1a,信贷期限(Longdt)与内部控制缺陷(ICW)的相关系数为-0.0037,符号为负且在5%的水平上显著,验证了本文的假设1b。

对模型(3)(4)进行回归分析,回归分析结果所示,其中信贷成本(Cost)与内部控制缺陷修复(Revised)的相关系数为-0.0392,符号为负且在1%的水平上显著,验证了本文的假设2a,信贷期限(Longdt)与进行内部控制缺陷修复(Revised)的相关系数为0.0048,符号为正且在1%的水平上显著,验证了本文的假设2b,民营企业的结果与全样本的结果一致,相关系数的值大于全样本的相关系数,说明在其他条件一定下,进行内部控制缺陷的企业的信贷期限更长这一结论在民营企业中更加明显。

综上,本文的假设1和假设2得到了验证。

(四)稳健性检验

为了保证数据分析结果的可靠性,我们进一步进行了下列稳健性检验:选取了国泰安数据库中是否存在内控缺陷的数据替代解释变量ICW(内部控制缺陷),替换变量后重新进行回归分析,回归结果与前文基本一致。基于以上的检验,我们认为前文的结论是稳健的。

五、研究结论与政策建议

本文采取民营制造业上市公司作为研究样本,主要研究内部控制的缺陷以及修复对于企业的信贷期限和成本的影响。研究发现,内部控制存在缺陷加剧了企业的信贷约束效应,而对内部控制缺陷的修复可以降低企业所面临的信贷约束。由此可见,企业的内部控制质量严重影响企业的融资成果,企业需重视自身的内部控制质量,改善企业内部控制管理存在的问题,以提高企业的融资能力。

参考文献:

[1]郑军,邢檬,彭琳.内部控制缺陷信息披露与企业债务融资成本——来自中国民营上市公司的经验证据[J].南京财经大学学报,2018(02).

[2]阎华.基于内部控制缺陷视角下对企业债务融资成本的研究[J].财会研究,2018(06).

[3]李廣子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009(12).

[4]BALSAM S, JIANG W, LU B.Equity incentives and internal control weaknesses[J].Contemporary Accounting Research,2012(01).

[5]BROBERG P, TAGESSON T, COLLIN S O.What explains variation in voluntary disclosure?A study of the annual reports of corporations listed on the stockholm sock exchange[J].Journal of Management and Governance,2010(04).

(作者单位:吉林大学)

- 国企改革背景下人才测评体系构建研究与实践

- 多品种小批量电子产品的生产计划排产研究

- 5G时代背景下华为手机品牌营销策略分析

- 提升政府机关行政事务工作效率研究

- 绿色运营管理主体决策行为演化分析

- 烟草行业“3+1”模式下“绿色工地”建设的探索与实践

- 从机会窗口视角看音王集团的发展

- 公共事业管理专业就业影响因素研究

- 供给侧结构性减税降费的思考

- 建立劳动争议全程调解机制的有效途径探析

- 论互联网与保险科技结合的重要性

- 校企合作模式下高职学生创新创业能力的培养探究

- 医院内部控制工作中存在的问题与应对措施

- 生鲜电商如何留住疫情红利

- 浅谈5G时代电子商务专业建设的应对措施

- 区块链视角下分布式记账技术对中小企业会计核算效率的影响研究

- 基于协商民主视野下基层工会的民主管理职能研究

- 基于BIM的绿色建筑预评估体系研究

- 河北省人才集聚政策实证分析

- 国际化对政府主导型展会的影响

- 房地产财务管理工作中关键环节的有效控制研究

- 财务共享服务中心对企业财务管理的影响

- 大智移云时代下财务共享面临问题研究

- 基于EVA的九阳公司财务绩效评价

- 苏宁环球股票回购财务绩效研究

- postconvention

- postconvulsive

- postcopulatory

- postcoronary

- postcostal

- postcoup

- postcrash

- postcrises

- postcrisis

- postcritical

- post-crusade

- postcuring

- postcyclic

- post-darwinian

- post-date

- postdate

- postdeadline

- postdebate

- postdelivery

- post-delivery

- postdental

- postdentals

- postdepositional

- postdepression

- postdetermined

- 惊讶而同情

- 惊讶讥笑

- 惊讶诧异

- 惊讶赞叹

- 惊讶,吃惊

- 惊讶,惊愕

- 惊词

- 惊诧

- 惊诧奇怪

- 惊诧悔恨

- 惊诧懊悔

- 惊诧莫名

- 惊误

- 惊豗

- 惊赏

- 惊赫

- 惊走

- 惊起梁尘

- 惊跃

- 惊跇

- 惊跌的样子

- 惊跳

- 惊蹶

- 惊躁

- 惊迮