姚雨秀 邓璐瑶

摘要:融资约束是中国企业发展的主要制约因素,文章利用2012年世界银行的中国调查数据,从创新决策和创新投入强度两方面实证检验了融资约束下自主创新与合作创新的关系。研究发现,融资约束抑制了企业的自主创新与合作创新,企业融资约束下自主创新与合作创新之间存在替代关系,且企业更倾向于选择合作创新。据此,文章认为政府应该增强对企业的金融支持力度,并为企业与其他企业或科研结构进行合作创新提供良好的制度保障。

关键词:融资约束;自主创新;合作创新

一、引言

对于中国经济发展而言,融资约束问题已成为制约经济转型和升级的重要瓶颈之一。2012年世界银行在中国范围的抽样调查数据中,68.74%的中国企业没有得到金融机构的贷款或者银行授信,67.38%的中国企业没有任何透支额度。企业的创新活动是产业转型升级和结构调整的重要推动力量,然而由于研发具有高风险、回报不确定性等特点,经常面临融资约束。企业的创新活动有两种形式,一种是自主创新,企业完全享有创新产品,但也独立承担所有的资金和风险。另一种是合作创新,企业与其他公司或科研机构合作进行研发,并与合作方共享创新产品。这种方式能够充分利用外部知识、减少研发成本并分散研发风险。

国内外学者对融资约束与企业创新关系的探讨,主要集中在融资约束对自主创新的影响上,仅少许研究细分了自主创新与合作创新,如周开国(2017)使用中国企业经验数据对自主创新与合作创新进行检验,发现企业融资约束越宽松,其自主创新与合作创新的意愿及支出均相对越高。但现有研究并没有进一步考察了融资约束下自主创新与合作创新的关系。

学者们对企业的合作创新提出两个相关理论,即成本最小化理论和资源理论。成本最小化理论认为企业会选择成本最小化的方式完成创新,当企业无法进行自主研发时,会通过寻求合作的方式以实现企业创新。因此,企业的自主创新和合作创新之间存在一种替代关系,二者必居其一。而资源理论则认为自主创新之外的合作创新是一种充分利用现有资源的方式,两种研发活动是互补关系的。

据此,本文利用2012年世界银行的中国企业调查数据,深入探索中国企业融资约束下自主创新与合作创新的关系。与既有研究相比,本文可能的贡献在于:其一,企业自主创新与合作创新的关系鲜有学者深入探讨,企业融资约束对于自主创新与合作创新关系的影响的研究更几乎是一片空白,本文在前人研究的基础上,进一步探索了企业融资约束下自主创新与合作创新的关系。其二,国内外对于自主创新与合作创新的相关研究大多停留在理论建模和案例分析上,相应的实证研究相对较少,关于融资约束下自主创新与合作创新关系的直接证据匮乏,本文利用2012年世界银行调查数据直接考察企业融资约束下两者之间的关系,对现有研究作了重要补充。

二、实证分析

(一)数据来源与变量选取

本文的数据主要来自2012年世界银行在中国进行的企业调查数据,数据共包含全国25个大城市的2848家企业,涉及制造业、服务业和零售业。问卷提供了企业的融资约束情况,以及企业自主创新与合作创新的信息,满足了本文研究的数据需求。

本文的主要解释变量为融资约束,本文用企业是否持有金融机构的贷款或授信额度来度量企业的融资约束,如果企业没有获得金融机构的贷款或授信,为1,否则为0。为了考察融资约束对企业自主创新与合作创新关系的影响,本文分别采用自主研发参与和合作研发参与衡量企业的自主创新决策和合作创新决策,并基于此构造新的二元变量单一创新决策与两重创新决策。单一创新决策变量以既无自主创新也无合作创新為基准(单一创新决策为0),设置企业只自主创新或者只合作创新的决策(单一创新决策为1)。两重创新决策变量同样以既无自主创新也无合作创新为基准(两重创新决策为0),设置企业同时进行自主创新与合作创新的决策(两重创新决策为1)。

其它控制变量设置:1.企业年龄,即企业注册年到2012年参与调查的年龄对数;2.企业规模,为企业员工人数的对数;3.所有制,国有股权超过 50%即为国有企业;4.行业竞争程度,即行业竞争对企业的负面影响程度;5.企业出口,为企业所有出口销售的所占份额;6.员工教育水平,即完成中学教育的员工比例。

(二)实证结果

由于上述四个被解释变量均是二元选择变量,本文采用Probit模型对其进行估计。具体估计结果如表1所示。第(1)列与第(2)列分别对自主创新决策与合作创新决策进行检验,估计系数均显著为负(1%显著性水平),说明融资约束抑制了企业的自主创新与合作创新行为。第(3)列与第(4)列分别对单一创新决策与两重创新决策进行检验,估计系数也均显著为负(1%显著性水平),对比发现融资约束不仅抑制了企业只进行一种创新(仅自主创新或仅合作创新)与同时参与两种创新的行为,而且融资约束对于同时自主创新和合作创新的抑制效应更大。可见,融资约束压缩了企业活动的可行集,迫使企业不得不在自主创新和合作创新之间做出取舍,降低了二者的互补性,而在它们之间产生了替代关系。

对比第(1)列与第(2)列的系数,自主创新的系数(-0.472)比合作创新系数(-0.280)更小,说明融资约束对自主创新的抑制作用更大。可见,融资约束下,在自主创新与合作创新的替代关系中,企业更倾向于选择合作创新。

(三)检验与进一步研究

本文利用企业自主创新与合作创新投入情况,进行进一步的研究,并对上述结论进行检验。2012年世界银行调查数据汇报了企业自主研发投入与合作创新投入,本文据此设置二元变量高自主创新与高合作创新,即自主创新与合作创新投入是否高于样本企业平均值,来反映企业的创新重点。进一步地,构造新的二元变量高单一创新与高两重创新以反映企业对不同创新的衡量。高单一创新变量以既无高自主创新也无高合作创新为基准(高单一创新为0),设置企业仅高自主创新或者仅高合作创新的行为(高单一创新为1)。高两重创新变量同样以既无高自主创新也无高合作创新为基准(高两重创新为0),设置企业同时进行高自主创新与高合作创新的行为(高两重创新为1)。

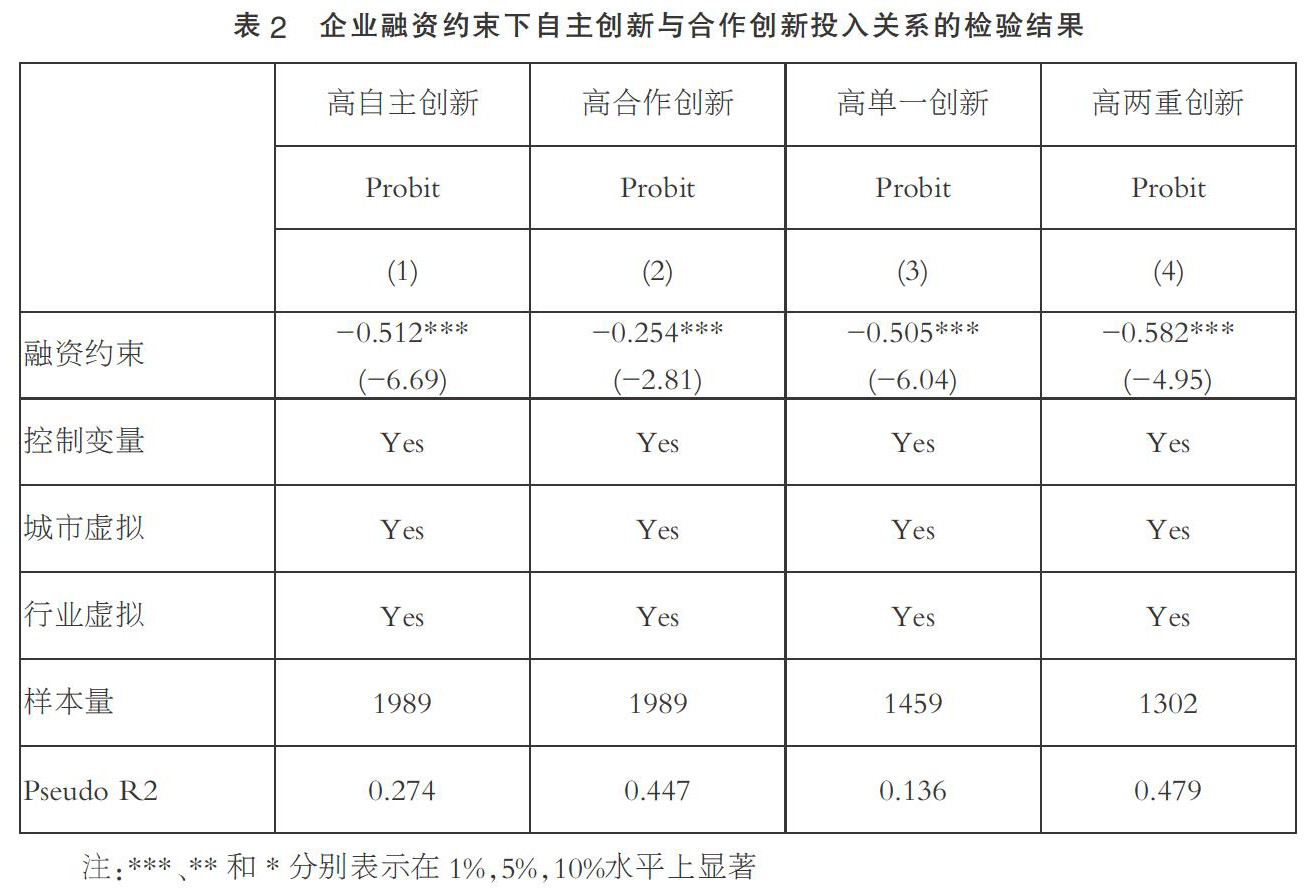

新变量均为二元变量,本文采用Probit模型对其进行估计,进一步检验融资约束下自主创新与合作创新的替代关系,具体结果如表2所示。第(1)列与第(2)列分别对高自主创新与高合作创新进行检验,估计系数均显著为负(1%显著性水平),与基准回归的融资约束抑制了企业的自主创新与合作创新行为的结论一致。第(3)列与第(4)列分别对高单一创新与高两重创新进行检验,估计系数也均显著为负(1%显著性水平),对比回归系数发现,与只对一种创新进行高投入相比,融资约束对企业在自主创新和合作创新上均进行高投入的抑制效应更大。说明,在融资约束下,企业更倾向于仅对自主创新高投入或仅对合作创新高投入,进一步验证了融资约束下自主创新与合作创新的替代关系。

同样对比第(1)列与第(2)列的系数,高自主创新的系数(-0.512)远小于合作创新系数(-0.254),说明与合作创新投入相比,融资约束对企业高自主创新投入的抑制作用更大。可见,在高自主创新投入与高合作创新投入的替代关系中,面临融资约束的企业更倾向于对合作创新进行高投入。融资约束限制了企业的创新投入,与独自承担全部资金的自主创新相比,企业更愿意与其他企业或科研机构共同分担创新投入资金,并在合作创新水平进行高投入以获取最终共享创新成果时的相对高回报。

(四)其他稳健性检验

为了保证结果的稳健性,除了替换被解释变量,本文还从替换解释变量、模型方法方面对以上回归做了检验。一则重新使用2012年世界银行数据中的企业是否有透支额度作融资约束的度量指标进行回归,二则采用Logit模型重新对八个被解释变量进行回归。所有检验的回归结果显示的结论均与前文结果一致,融资约束下,企业自主创新与合作创新之间存在替代关系,且企业更倾向于选择合作创新。

三、结论与讨论

本文利用2012年世界银行调查数据,从创新决策与创新投入程度两方面讨论了融资约束下自主创新与合作创新之间的关系。研究结果表明融资约束抑制了企业的自主创新与合作创新,在融资约束下,企业自主创新与合作创新之间存在替代关系,且企业更倾向于选择合作创新。

本文的研究结论具有以下政策含义。其一,鉴于融资约束对企业研发行为的约束,我国政府需要增强对企业的金融支持力度以缓解企业的融资约束,提高企业的自主创新与合作创新。其二,由于融资约束下,企业在两种创新替代关系中更倾向于与合作创新,政府应该对合作创新予以支持,对企业间(如产业链上下游企业)合作或是产学研结合的合作提供更好的制度保障,以保护合作各方的利益,促进合作创新形式在国内的良好进行和广泛使用。

参考文献:

[1]周开国,卢允之,杨海生.融资约束、创新能力与企业协同创新[J].经济研究,2017(07).

[2]Faria P D, Lima F, Santos R. Cooperation in innovation activities: The importance of partners[J].Research Policy,2010(08).

[3]Cassiman B, Veugelers R. In Search of Complementarity in Innovation Strategy: Internal R&D and External Knowledge Acquisition[J].Management Science, 2006(01).

[4]Becker W, Jürgen Dietz. R&D cooperation and innovation activities of firms—evidence for the German manufacturing industry[J].Research Policy,2004(02).

[5]Tsang E W.Transaction Cost and Resource-Based Explanations of Joint Ventures:A Comparison and Synthesis[J].Organization Studies,2000(01).

*基金項目:云南省应用基础研究计划面上项目“我国制造企业技术选择与创新激励的金融错配效应及纠正机制研究”(2018FB108)。

(作者单位:昆明理工大学管理与经济学院)

- 助推冰雪进校园 共筑冰雪强国梦

- 凝聚榜样力量 感悟足球魅力

- 开拓体育教师新视野探讨体育教学新动向

- 借助微信评价体育课外作业的策划

- 基于“体育学科教学目标”下的体育评价方式探析

- 以“会用”为导向的学生体育课学习评价策略

- 对中小学生体育课成绩评定现状的思考

- 体育课学业质量评价的特征与目标设定

- 继往开来 再创辉煌

- 第九届全国学校体育联盟(教学改革)现场展示及研讨会综述

- “全国学校体育联盟(教学改革)”的初心、工作与创意

- 身体运动功能动作模式与专项技术动作之间的关系

- 谈“说课能力提升策略”

- 室内体育游戏

- 对小学足球课程校内资源开发与利用的现状调查与研究

- 历练四大基本功 提升足球课堂效益

- 守土有责

- 对当前中小学体育教师评价现状认知的调查研究

- 小学生体育锻炼时间及其与家庭支持性环境的关联性探讨

- 《课程标准》下课时教学重难点的确定

- 高中《体育与健康》课程 健康教育实施影响因素研究

- 夯实基础 整合课程 提升学生核心素养

- 体育基础教育的顶层设计与教学执行

- 动作难度特点对体育教学的启示

- 足球原地正面头顶球教学设计

- monotone

- monotoned

- monotonely

- monotones

- monotonicity

- monotonies

- monotoning

- monotonist

- monotonous

- monotonously

- monotonousness

- monotonousnesses

- monotony

- monotower

- monotrochal

- monotrophic

- mono-unsaturated

- monoxenous

- monozygosity

- monozygotic

- monsoon

- monsoonal

- monsoonish

- monsoons

- monster

- 弊端

- 弊绝风清

- 弊落

- 弊薄

- 弊衣疏食

- 弊衣箪食

- 弊衣粝食

- 弊衣蔬食

- 弊袴

- 弊讹

- 弊躧

- 弊车羸马

- 弊车驽马

- 弊革,则务本者致力

- 弊餘

- 弋

- 弋不射宿

- 弋取

- 弋名钓誉

- 弋射

- 弋猎

- 弋者何所慕

- 弋腔

- 弋获

- 弋 部