王福钊 周雁 次仁罗增

摘要:直销银行以简单便捷的特点出现在人们的生活中,正以前所未有的力量推动着传统银行业的创新发展。文章对直销银行进行了介绍,并重点研究介绍了目前国内以传统银行为依托的直销银行的支付业务模式。文章最后结合支付业务模式从支付系统安全性角度分析了存在的问题以及需要改进的地方。

关键词:直销银行;支付业务;互联网金融;网络交易

一、引言

近几年,国内的直销银行数量逐年递增,作为传统银行的扩充被人们广泛熟知。中国民生银行直销银行作为国内首家直销银行,其对直销银行的发展探索起到非常重要的作用。随着互联网经济的发展和人们消费习惯的改变,越来越多的传统银行为抵抗互联网经济发展带来的挑战也在极力打造自己的直销银行。像浦发银行、华夏银行、富滇银行等都已将自己的直销银行打造为本体银行的一张名片,在传统银行的客户基础上进一步吸收更多的网络客户,并力求为客户提供一体式的生活消费服务。支付业务是直销银行系统赖以生存的最基础业务,是直销银行的“血液循环系统”,对直销银行起着支撑作用,没有良好、安全、高效的支付渠道就没有直销银行的生存和发展。

二、直销银行

(一)直销银行概念

直销银行是传统商业银行网络化发展的产物,是一种新型的银行运作模式。直销银行是对传统银行业务的革新,其通过PC、移动终端为客户提供金融产品和服务。直销银行摒弃了传统银行需要发放实体银行卡和必须通过银行柜台办理业务的时空局限问题。从银行角度看,直销银行不需要设置实体的业务办理网点,将线下服务提供到线上,减少了银行的人力、物力投入,降低了投资成本;从客户角度来看,直销银行服务的对象是个人客户,客户只需通过移动终端APP就进行用户注册、身份认证、转账、存贷款以及投资理财等银行提供的服务,彻底的破除了传统银行在服务提供上的时空限制。

但是直销银行与电子银行(网上银行和手机银行)不同。从客户类型上看,直销银行客户既可以是传统银行柜台登记注册的客户,也可以是未经柜台登记注册的网络客户(网络客户可通过网上注册并绑定银行卡来享受提供的服务);而电子银行的客户只是在那些经柜台登记注册并开通了电子银行业务的客户。简单来讲,直销银行的客户量在理论上要大于电子银行的客户量。从服务种类上看,电子银行实现的是简单传统业务的互联网化,如进行简单的账户余额查询等;而直销银行不同,其提供的是更加全面的线上服务,是对传统业务的升级和改进,如进行转账、存贷款以及投资理财等。

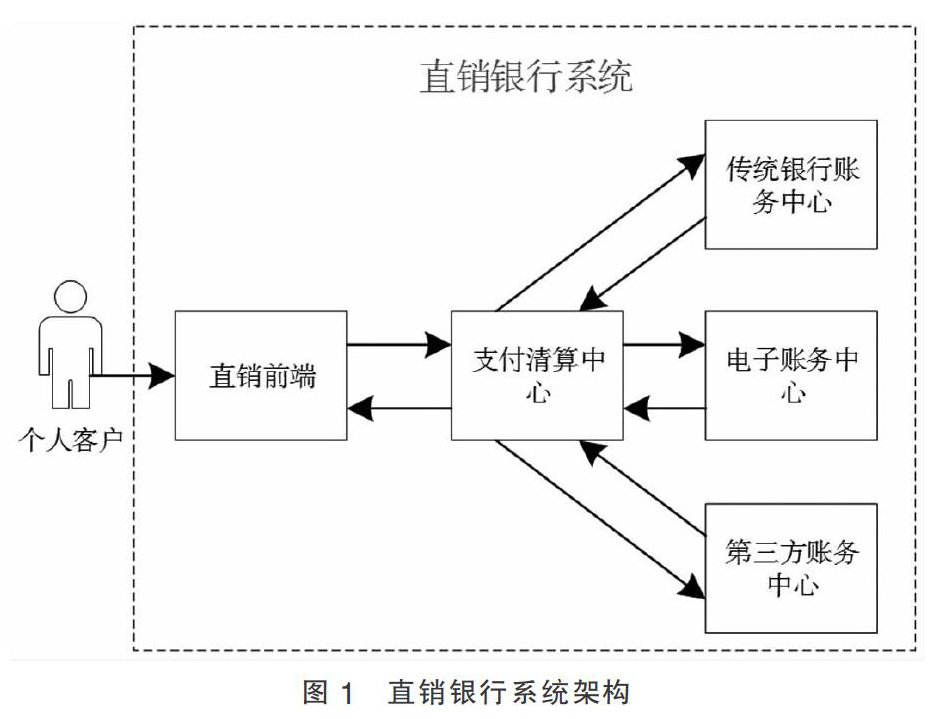

(二)直销银行系统架构

目前,国内还没有独立运营的直销银行,几乎所有的直销银行都是在传统银行的基础上发展而来,并同时运营,互相支撑。从直销银行系统组成来看,其由直销前端、传统银行账务中心、电子账务中心、支付清算中心和第三方账务中心(如中金和银联等)五个部分组成。架构如图1所示。

直销前端以移动终端APP的形式作为服务提供的入口,其后所有有关资金往来的交易都要经过支付清算中心进行资金划拨和账务清算。支付清算的安全关系到整个系统的安全。

三、支付业务

支付业务主要是进行资金的划拨以及清算对账。在直销银行系统运营中,客户通过APP注册并进行银行卡绑定而享受银行提供的系列服务。其中,绑定的银行卡可以是传统银行本身(简称“本行”)发放的银行卡,也可以是其他银行(银联旗下)发放的银行卡。常见需要使用到的支付业务包括付款、退款、电子账户充值以及电子账户提现等。从资金的支付清算过程上考虑,将支付业务主要划分为日间交易和日终清算两部分,以保证资金划拨的安全。

(一)日间交易

日间交易是当日内通过直销银行系统进行的资金划拨交易,从资金划拨入账的时效性上分为实时交易和非实时交易。实时交易是指直销银行平台将资金通过网络渠道在资金转出地与资金转入地进行实时记账。以付款交易为例,根据资金转出地的不同,细分为本行卡扣帐、他行卡扣帐以及电子账户扣帐。本行卡扣款首先由支付清算中心向本行账务中心发送扣款通知,经本行账务中心处理后返回扣帐结果,当扣帐结果成功则进行资金入账的处理,扣账失败则整个付款交易失败;电子账户绑定的他行卡扣款首先由支付清算中心向第三方账务中心(如中金或银联等)发送扣帐通知,经第三方账务中心处理后返回扣帐结果,当扣款结果成功则进行资金入账的处理,扣账失败则整个付款交易失败;电子账户扣款首先由支付清算中心向电子账务中心发送扣帐通知,经电子账务中心处理后返回扣帐结果,当扣帐结果成功则进行资金入账的处理,扣账失败则整个付款交易失败。根据资金转入地的不同,又分为本行卡入账、他行卡入账以及电子账户入账。同理,当资金扣帐结果返回成功时,支付清算中心会立即向资金转入地对应的账务中心发送入账通知,经入账账务中心结果返回并为成功时,整个付款交易成功。对于此类交易的退款而言,退款交易一般按照付款交易的逆过程通过扣账和入账返还资金。

非实时交易。非实时交易是指直销银行平台将资金通过网络渠道当日只在资金转出地进行记账并登记好资金转入的相关信息,待日终清算时将资金合并到相应转入地账务中心进行入账,如此完成整个付款交易。对于此类交易的退款而言,在未进行清算入账前的交易可直接进行回账,但对于已经进行清算入账的交易需按照实时交易的退款一样从资金转入地到资源转出地通过扣账和入账返还资金。

(二)日终清算

直销银行属于网络银行,其所有的交易都通过网络通信来完成。在资金交易过程中会出现因网络不稳定而导致的交易超时情况,例如付款交易的本行卡转出时,本行账务中心已经做了扣款的处理并且成功,但由于网络不稳定导致在规定的时间内支付清算中心没有接受到返回结果被认为交易超时而失败,此时将不做资金转入的处理,如此就会导致有错账的出现。日终清算是对各个账务中心的记账结果进行核查以防止出现错账的出现以及进行非实时交易的转入地资金入账。根据各账务系统使用的时间段频率,通常日终清算会设置在凌晨进行,以防止出现账务紊乱而导致的资金差账。

对于日终账务对账,首先由支付清算中心向本行账务中心、电子账务中心以及第三方账务中心通过网络发送请求获取所需日期的记账清单,后根据各个账务中心的记账清单与支付清算中心的记账清单进行对账,以此查找出账务不匹配的账目并做相应地差错处理。对于日终非实时交易转入地资金入账,首先进行资金转出账目的对账,待对账结束再将正确的账目资金按照资金转入地合并转入入账。

四、結语

直销银行是网络信息技术和传统银行业务发展的产物,真正实现了线上交易和服务。网络是把双刃剑,既能为人们的资金交易提供便利,同时又给交易带来了安全问题。计算机病毒、网络黑客等的存在不仅对客户的信息安全带来威胁,而且对平台资金的交易也存在一定的风险。直销银行的发展要行稳致远,既要面对金融政策带来的挑战,也要加大力度从软硬件资源改进上解决网络信息安全性问题。

参考文献:

[1]李爽.民生银行直销银行产品服务发展研究[J].经济师,2017(09).

[2]蒋睿凌.直销银行发展原因及运营模式探讨[J].江苏科技信息,2017(20).

[3]陶畅.直销银行:主要特征、运营模式和发展战略[J].金融纵横,2019(01).

[4]孙晓.我国直销银行如何持续发展[J].财经聚焦,2019(03).

[5]王妍琳,盛钟明,潘秀楚,等.直销银行创新运营模式探索——以紫金农商行为例[J].现代商贸工业,2018(13).

[6]李善民.直销银行的兴起、存在问题和政策建议[J].金融与经济,2019(02).

*基金项目:西藏大学研究生“高水平人才培养计划”项目(2017-GSP-136)。

(作者单位:王福钊,西藏大学信息科学技术学院;周雁,北京理工大学珠海学院计算机学院;次仁罗增,中国人民银行拉萨中心支行)

- MOOC背景下医学信息检索课的调研与探索

- 基于文化与人本理念的图书馆馆舍建设研究

- 试论图书馆为国民心理健康服务的优势和方案

- 美国著名图书馆学家鲍士伟与普卢默思想述略

- 数字图书馆版权问题探究

- 基于图书出版信息发布平台的馆社合作新型关系研究

- 面向“创客”的图书馆信息共享空间再造与功能转型研究

- 基于MOOC的嵌入式信息素质教育研究

- 大数据背景下图书馆业务管理模式研究

- 新旧版《普通高等学校图书馆规程》对比探讨及研究

- 微服务背景下加强图书馆读者信息保护的思考

- 试谈图书馆移动服务机制及面向用户需求的主体模式构建

- 基于关联数据的数字图书馆知识发现系统研究

- 基于智库服务的图书馆信息服务平台建设研究

- 东莞城市图书馆公共数字文化服务体系建设研究

- 基于2013年《图书馆论坛》文献计量之分析

- 大数据环境下数字图书馆信息服务资源整合存储策略研究

- 基于生命周期的中文馆藏合同管理研究

- 图书馆特色文献资源建设

- 中小学图书馆区域性联盟共建共享模式研究

- “互联网+”环境下图书馆流通服务创新机制研究

- 县级图书馆数字化建设中的问题与解决对策探讨

- 云计算环境下图书馆管理的发展研究

- 网络环境下复合型图书馆采编人员的素质及其培养

- 构建江门地区公共图书馆服务网络模式的思考

- perfect

- perfectation

- perfectcompetition

- perfect competition

- perfected

- perfectedly

- perfecter

- perfecters

- perfectest

- perfecting

- perfection

- perfectionism

- perfectionist

- perfectionists

- perfectionize

- perfectionment

- perfections

- perfectly

- perfectness

- perfectnesses

- perfector

- perfects

- perfect²

- perfect³

- perfect¹

- 极为遥远

- 极为重要的事物

- 极为重视承诺

- 极为钦佩

- 极为陡峭

- 极为陡峭险峻的山崖、石壁

- 极为难得

- 极为饥饿

- 极为饥饿,吃饭狼吞虎咽

- 极为骄傲自大

- 极为骄纵

- 极为高傲

- 极为高兴

- 极为高兴或轻视、不以为然等

- 极为高兴的样子

- 极为高尚的道德和品行

- 极为高尚的道德品行

- 极为高远

- 极久远

- 极乐

- 极乐世界

- 极乐之乡

- 极乐园仙山琼阁

- 极乐生悲

- 极乐起忧惶