李月秋

[摘 要] 通过对2014-2016年黑龙江边境热电行业销售毛利率、销售净利率、成本费用利润率及总资产报酬率进行数据统计分析,分别从以营业收入和营业成本为基础、以资产为基础以及以权益资本为基础的盈利能力研究黑龙江省边境热电行业盈利能力。并对黑龙江边境热电行业盈利的项目结构进行了系统的研究与分析,以确定其盈利质量。结论均不容乐观,建议把握企业的战略选择,控制盈亏平衡点销量,继而更好的提高企业的盈利能力,促进企业发展。

[关键词] 黑龙江省;边境热点行业;盈利能力;盈利质量分析;盈利结构

[中图分类号] F230[文献标识码] A[文章编号] 1009-6043(2019)05-0009-02

公司盈利能力涉及各个方面的利益,而且不同层面对盈利的判断标准和视角也不一样,好多的投资者、债权人、公司管理层以及一部分的利益相关人员,都需要分析公司的盈利能力,于是就出现了分别以资产为基础,权益资本为基础,营业收入和营业成本作为基础的盈利能力分析。分析盈利的质量就是为了更好的对公司盈利稳定性与盈利现金保证程度进行评价。电力经济要实行可持续的发展,就必须解决制约电力发展出现的种种问题。自2016年起国家进行不断的改革,火电企业将面临更加激烈的竞争,如果不能及时缓解此类问题,没有其应对的措施,公司的升值空间将进一步缩小,因此公司盈利问题一直是个很重要的问题。通过以黑龙江边境热电行业为研究对象,对2014-2016年黑龙江边境热电行业盈利能力和盈利质量进行数据统计分析,发现行业内的平均利润率水平都在降低,所以急需找到一个新的利润增长点,来挖掘出适合该行业自身的盈利模式,继而提高企业的盈利能力,促进行业发展。

一、黑龙江省边境热电行业盈利能力分析

(一)以营业收入和营业成本为基础的盈利能力分析

1.销售利润率分析。销售毛利率指的是销售收入当中销售毛利所占的百分比,一般将其称为毛利率。毛利是销售收入与销售成本作差得出的数额。计算公式为:

销售毛利率=销售毛利/营业收入*100%

销售毛利=营业收入-营业成本

销售毛利率,指的是每一元的销售收入在扣掉成本之后,剩下的钱就可以用在各项期间费用,形成盈利。销售毛利率是企业获得利润的基础,当毛利率越大就代表企业更加的盈利,同时企业的获取利润的能力也就越强,在既定的销售收入当中,销售成本也越来越低。所以企业产品的附加值也就越高,在同行业的竞争当中,价格优势也就越来越明显。

由表1可发现,营业收入由2014年的3.53亿元减少到2.78亿元,营业成本由2.16亿元增加到2.3亿元,由2015年到2016年降低到2.16亿元,但降低幅度较小,使得销售毛利率不断下降,由2014年38.67%下降到22.07%,下降幅度较大,说明无锡友联热电的盈利能力在不断的减弱。

2.销售净利率分析

销售净利率指的是净利润占销售收入的百分比。即为一元销售收入所带来净利润的多少,就是衡量该企业销售收入获取净利润的能力标准。计算公式为:

销售净利率=净利润/营业收入*100%

经营企业的时候,可能会因为要扩大规模,就会扩大产品的销售,但是企业并不一定就会随着销售的扩大而增加净利润,甚至可能会亏损。这主要就是因为无论是销售费用,还是管理费用都在增加,所以在分析企业增加销售收入的同时,还要注意净利润的增减程度,这样才可以更好的观察销售收入增长的具体收益情况。通过对销售净利率的变动进行分析,可以在保证企业扩大销售的同时,还可以注意到企业经营管理中出现的一些问题,继而提高企业经营的管理能力,强化获取营业利润的能力。

由表2不难看出虽然净利润2015年与2014年相比较有所升高,2015-2016年有下降趋势,营业收入也在逐年降低,因此2014-2015年销售净利率由11.18%增加到12.27%,2015-2016年降低到了9.34%,说明2014-2015年盈利能力有所提高,但2015年到2016年盈利能力不断下降,经营管理中存在问题,不利于企业的持续经营,稳定发展。

2.成本费用利润率分析。成本费用率指的是企业在一定时期的利润总额与企业成本费用总额的比率。因为利润总额包括补贴收入,营业外收支净额等等一系列与成本费用并不匹配的支出,所以,在计算成本费用利润率的时候,要合理的使用营业利润,计算公式为:

成本费用利润率=营业利润/成本费用*100%

成本费用利润率的具体指标将公司投入的产出水平反映了出来,也就是所得与所费的比率,利润要以降低成本作为基礎。这项指标数值越高,就说明生产和销售产品的获得利润越多,则劳动耗费的效益也就越高;反之则说明使用成本费用所实现的利润越少,劳动耗费的效益也就越低。所以,成本费用的利润率可以反映出公司成本效益的一项重要指标。

由表3可以看出:管理费用和财务费用在逐年下降,随着科技的进步,技术的提高,费用明显的减少,但是因为电力和蒸汽的营业收入在不断的减少,其营业利润的下降幅度要比营业成本的幅度大一些,所以,在2016年成本费用的利润率就有了很大幅度的降低,则企业的经营效益就会比较差,获得利润的能力也就会下降。

(二)以资产为基础的盈利能力分析

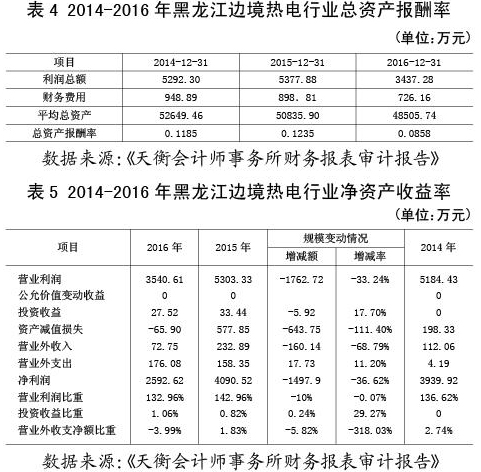

总资产收益率也可以叫做总资产报酬率,它是公司在一定时期内,实现的收益总额和该时期公司的总资产平均余额的比率。是评价公司资产的综合利用效果,公司总资产的盈利能力以及公司的经济效益的一项核心指标。这个指标越高,就代表和该企业运用资产获取利益的能力也就越强;相反,则获取利益的能力越弱。计算公式:

总资产收益率=(利润总额+利息支出)/平均总资产*100%

这可以表示企业包括净资产以及负债在内的所有的资产获利能力,可以用这个来评价企业的获利能力,是评价一个企业的资产运营效益的一项重要的指标。总资产的报酬率是一个综合指标,它既可以将企业资产的获利能力反映出来,又可以将企业的支付利息的能力反映出来。

由表4可以看出,2014年到2015年利润总额有所增加,2015年到2016年利润总额大幅度降低,总资产报酬也在降低,说明该企业资产盈利能力持续降低,盈利能力持久性令人担忧。

(三)以权益资本为基础的盈利能力分析

净资产收益率指的是企业在一定时期内净利润与平均净资产的比率,也可以叫作权益净利率。計算公式:净资产收益率=净利润/[(期初所有者权益合计+期末所有者权益合计)/2]*100%

净资产收益率在一般情况下,表示的就是企业利用所有者进行投资而获取营业利润的水平,这项指标越高,就代表着该企业利用自由投资的效率就越高,同时其投资的收益也就越高,债权人、投资者等利益相关者的利益风险相对较低。这就可以看出,净资产的收益率在企业盈利能力的分析中占着非常重要的地位。

二、黑龙江省边境热电行业盈利质量分析

(一)盈利质量的定义

盈利质量指的就是,在广义上的盈利能力分析当中的一部分,具体指的是盈利的稳定性与现金的保证程度。分析盈利质量可以更加准确的评价公司的盈利稳定性,以及公司的盈利现金的保障制度。所以,盈利结构对公司的盈利质量是非常重要的,可以将盈利结构分为盈利项目结构、盈利业务结构以及盈利地区结构。如下对黑龙江边境热电行业盈利的项目结构进行了系统的研究与分析。

(营业利润-公允价值变动收益-投资收益+资产减值损失)/净利润*100%

投资收益比率=投资收益/净利润*100%

营业外收支净额比重=(营业外收入-营业外支出)/净利润*100%

(二)具体实例分析

由表5可知,在2016年黑龙江边境热电行业的营业利润在利润中的比重为132.96%,投资收益比重为1.06%,营业外收支净额比重-3.99%,主营的业务获取的利润比重最大,其中公司的资产减值损失同比下降高达-111.40%,这就代表着该公司的盈利能力的来源主要是自主收益,它有着相对的稳定性以及对未来预测的价值。通过表中数据可以得知,公司的盈利质量有所降低,并且在一定程度上更加的依赖于对外投资。2016年营业外收支净额比重减少,从盈利项目的整体来看,盈利质量有待提高。

三、企业发展的相关建议

企业经营的核心就是生存与发展,继而实现盈利的目的,利润就是衡量企业发展状况的一个标准,利润高就代表着企业更加的优秀。随着经济的不断发展,金融危机的加剧,使得行业内的平均利润率的水平都在降低,同时,企业发展的机会以及空间就会变得越来越小,所以,企业就要找到一个新的利润增长点,来挖掘出适合自己的一种盈利模式,继而可以更好的提高企业的盈利能力。

(一)把握企业的战略选择

一个企业只有选择具有优势又具有非常好的市场空间的行业或项目,才可以在一定程度上防止陷入被动的恶性竞争当中,一个企业的经营模式做出合理化的调整与变革,采用合理化的企业经营模式,可以提高企业的经营质量与经营能力。一个企业的组织架构的现代化是非常重要的,可以得到更多更好的发展机会,现代科技的不断发展与进步,使得企业的竞争力更强。企业加强对人才的培养,才可能为企业创造更多的利润,所以一定要有一个好的管理模式,人才是一个企业生存和发展的最关键的一个环节,所以必须要对其高度的重视起来。

(二)控制盈亏平衡点销量

在一个行业的平均利润率保证稳定的情况下,企业如果想要实现盈利则必须要把握盈亏的平衡点,更好地控制保证盈亏平衡的一项保本的销售收入,这就是企业实现盈利的一个基础。要保证每月的销售量不可以低于盈亏平衡点的销量,严格的控制每项费用的增长比例,扩大销售的规模与范围,才能帮助企业获得更大的利润。

[参考文献]

[1]张岚.企业物流外包的风险与对策[J].经贸论坛,2010(10).

[2]黄永慧.国美电器基于财务报表分析的战略选择研究[D].天津:天津财经大学,2016.

[3]储一昀,王安武.上市公司盈利质量分析[J].会计研究,2000(9):31-36.

[4]易颜新,张晓.论我国企业盈利质量分析[J].石家庄经济学院报,2005(1):26.28.

[5]梁建洪.西方主流经济学实证方法的经验基础及其拜物教性质[D].天津:南开大学,2013.

[责任编辑:潘洪志]

- 浅谈社保专项基金内部审计

- 浅谈领导干部矿产资源资产离任审计评价指标体系构建策略

- 内部审计的独立性研究

- 浅谈基层审计机关大数据审计困境与应对

- 基于审计视角下独立学院财务管理存在的问题及对策

- 中小型会计师事务所风险导向审计的探讨

- 内部审计增加组织价值的研究与实践

- 浅谈建筑施工企业内部审计如何为企业增加价值、提升效益

- 浅谈中小企业内部控制存在的问题及措施的分析

- 廉政建设新形势下高校财务内部控制问题研究

- 企业会计内部控制存在的问题及策略

- 全面预算管理在医院财务内控中的运用

- 对提升高职院校内控有效性的思考

- 新形势下对地勘单位加强内部控制建设的研究

- 对社会保险单位实施内部控制的实践思考

- 风险管理视角下科技型企业内控的构建

- 中小企业内部控制存在的问题及对策建议

- 医院财务内控管理中存在的常见问题及对策

- 新形势下加强事业单位财务内控管理的必要性与对策

- 新形势下加强与完善医院财务管理的途径分析

- 新形势下报业集团财务管理问题研究

- 简析新形势下企业财务管理的创新思路

- “互联网+”背景下高校全面预算管理

- 关于政府性投资项目财务管理的几点思考

- 企业清算中的财务问题及解决策略

- preentitle

- preentitled

- preentitles

- preentitling

- preentries

- preentry

- preenumerate

- preenumerated

- preenumerates

- preenumerating

- preenvelop

- preenveloped

- preenveloping

- preenvelops

- preenvironmental

- preepidemic

- preepidemics

- preequip

- preequipment

- preequipments

- preequipped

- preequipping

- preequips

- preerect

- preerected

- 黄昏的景色

- 黄昏的燕子——不想高飞

- 黄昏纸

- 黄昏,傍晚

- 黄星

- 黄星靥

- 黄晕晕

- 黄晶晶

- 黄曲霉

- 黄月

- 黄本儿

- 黄朱

- 黄杏熬北瓜——一个色儿,一个味儿

- 黄杏熬北瓜—— 一色货

- 黄杏熬北瓜——一色货

- 黄杜鹃

- 黄条

- 黄杨

- 黄杨儿

- 黄杨厄闰

- 黄杨木雕

- 黄杨遇闰

- 黄杨闰厄

- 黄松

- 黄松松