王乾宇 崔静静 田人合

内容提要:科技企业在成长过程中缺乏可抵押资产而倾向于选择股权融资为创新项目筹集资金。本文利用中关村企业2005-2015年连续观测数据,结合面板数据特征,分年度进行倾向得分匹配,分别检验上市融资、风险投资以及非上市股权融资三种股权融资形式对企业创新支持的影响效应和机制。实证结果显示:股权融资有效激励了企业创新;在小规模企业、初创型企业或者没有政府补助的企业中,股权融资对创新的激励效应显著;三种股权融资中,只有风险投资通过缓解研发项目的融资约束支持创新;风险投资对企业创新的激励机制主要体现在大规模企业、成熟期企业、获得银行贷款或者政府补贴的企业中。研究表明,作为市场化的科技资源配置手段,风险投资倾向于选择并培育成熟期或者有创新资源的企业促进创新;而对于创新资源相对不足的初创型企业来说,应充分发挥非市场化手段以促进股权投资的前移。

关键词:股权融资;非上市公司股权融资;风险投资;上市融资;中关村

中图分类号:F273.1? 文献标识码:A? 文章编号:1001-148X(2020)09-0142-11

研发活动是提高企业创新能力的主要途径。持续、高强度的研发投入是决定企业的创新能力和商业绩效的重要因素[1],也是企业保持行业技术领先地位和核心竞争力的基础。从市场机制的角度来看,企业的研发和创新行为一方面受产品市场竞争的影响[2-3],另一方面由于企业创新项目具有高风险和长期性特征,金融市场及发展有助于减少企业融资和交易成本并减少市场摩擦。与一般投资不同的是,科技企业不仅对研发资金需求大,同时又存在融资约束的问题。根据Myers与Majluf提出的融资优序理论,企业在进行融资时,应遵循内部融資、债务融资、股权融资的顺序。因此,融资成本低的内部融资就成为创新项目融资的主要途径。但是由于创新产品具有非竞争性和部分排他性特征,导致内部研发投入难以达到最优水平;同时,在创新项目初期企业往往难以有较高的盈利,难以产生留存收益。因此,企业需要获取外部资金以缓解研发项目的融资约束。

根据融资约束理论以及我国以银行体系为核心的金融体系,科技企业可能会首先选择债权融资方式。但是:第一,研发活动所涉及的技术往往具有保密性质,因而难评估研发活动的实际质量,导致企业与外部资金提供者之间存在严重的信息不对称问题。第二,研发活动通常不涉及可用作抵押的资产,且用途专一,抵押拍卖价值较低,导致债务融资较为困难。第三,债务融资还可能会为企业带来后续还本付息的现金流压力。第四,相对于债权融资,股权投资者更注重企业创新后的成长性。因此,企业更愿意选择出售股权的方式为研发项目融资[4]。Brown et al.(2009)发现美国初创型科技公司主要依靠外部股权为研发活动提供资金[5]。所以,本文基于现实的情况聚焦于股权融资形式分析其对企业创新的影响。目前关于这方面的研究多使用上市公司数据,本文使用中关村2005-2015年科技企业连续观测数据,与以往的研究样本形成对比;同时,针对企业获得股权融资的时间不具有一致性的特点,使用分年度倾向得分匹配方法(PSM, Propensity Score Matching)找到对照组,弥补了目前PSM方法适用于截面数据的局限,同时克服样本自选择问题导致的内生性问题;从缓解研发活动融资约束的角度,本文比较了公开上市融资、风险投资以及非上市股权融资对企业创新的不同影响以及异质性问题。

一、理论分析与研究假设

(一)股权融资对企业创新的激励作用

本文将股权融资分为:(1)上市公司通过公开市场发行股票(包括IPO融资、非公开发行以及上市公司并购重组发行股份)。(2)从风险投资融资途径获得的投资。(3)非上市公司通过场外市场发行股票、股权转让或增资扩股的方式获得的股权融资。

科技型企业往往首先会接触到股东或企业创始人的股权投资,待初步发展之后,有机会接触到天使投资、风险投资等专业股权投资[6],经过成熟期可能选在在公开市场发行股票进行融资。由于不同的股权融资渠道在获取成本、难易程度以及股东和用途的不一致,因此不同股权融资对企业研发活动以及创新的影响也应该不同。

风险投资主要是由有限合伙人筹集风险投资基金,然后风险投资人选择未公开上市的创新性、高增长潜力的中小型企业进行投资,对风险的承受能力更强[7]。同时,风险投资往往会通过掌握被投资企业的控制权,帮助被投资企业整合创新资源,从而促进企业创新。 继Kortum & Lerner(2000)使用专利生产函数发现风险投资对专利授权具有显著的正向影响之后[8],一系列微观层面的实证研究发现了风险投资与企业创新之间的正相关关系[9]。

非上市股权融资的方式包括:股权质押融资、股权交易增值融资、股权增资扩股融资和股权的私募融资等。本文研究对象中的非上市公司其股权融资包括两种:2015年新增股权主要是非上市公众公司(如新三板挂牌公司)发行股票;其他年份主要指是股份公司或有限公司的股权投资人的增资扩股,很大程度上依赖于少数所有者的个人资金,相对于风险投资机构的投资而言,其对于风险的承受能力较风险投资低[10]。

上市公司通过公开市场上市融资,可以支撑后续产能和技术投入以及创新项目上市和商业化所需的运营投入,还可以通过并购购买更多专利和新技术。因此,股票市场是创新活动的重要融资来源[11]。

虽然存在不同的股权融资渠道,但企业接受股权融资最终目的在于获得长期稳定的现金流,降低企业财务风险,增强资金实力,保障创新战略布局,提升竞争优势。与债券融资相比,股权投资者(企业股东、风险资本家,公共市场股东)作为企业的股东,要按照股权比例分享企业创新成功后的利润回报,会与创新者一起承担新技术研发风险以及新产品推广的不确定性。因此,面对研发周期的长期性和产品商业化的不确定性,股权融资的持续性和长期性可以促进企业创新。由此提出如下假设。

H1:股权融资所提供的资金支持有助于激励企业创新;

(二)股权融资对企业创新的激励机制

股权融资的特点决定了其可以承受研发风险,通过缓解研发活动的融资约束而促进创新。

第一,股权融资中的风险投资倾向于将资金投资于企业研发项目,并且风险投资机构通常在一个行业拥有宽广的关系网络和社会资源,可以依靠自身的资源和品牌号召力,通过人才招聘和猎头招聘,帮助企业引进研发项目所需的技术人员和创新团队。Guo(2013)通过对中国制造业企业的研究,发现风险投资对企业研发投入密度有显著的正向影响[12]。但贺炎林和朱伟豪(2018)认为风险投资对与研发项目的支持具有选择性以及一定的条件,如倾向于对有商业化前景的项目进行投资而非长期的研发活动[13],或者具有国有背景的风险投资有助于提高企业的研发投入[14]。风险投资通过对被投资企业提供研发资金和研发团队支持,加速了高新技术的产业化和商业化进程,促进资金用于创新项目中去以取得新的专利权,或者促进企业采用新的技术[15]。相较而言,非上市股权融资很大程度上依赖于少数所有者的个人资金的投资,尤其是股东出资,难以承受研发项目的高风险,而倾向于支持企业运营过程中内部资金的不足以维持企业正常运转。

第二,企业上市不仅可以通过定向增发等方式获取资金支持,而且上市向社会提供了信用、资质以及优质项目的“背书”或“信号”,会吸引其他投资者的跟随投资,有助于弥补企业研发资源的不足[16],激励中小企业更多地参与研发活动。Xu et al.(2019)发现中国上市公司的市场价值(托宾q值)显著促进了研发投资[17],同时上市企业可以通过股权、期权等强化对员工的激励促进企业创新投入[18]。Acharya & Xu(2017)发现依赖外部金融的行业中的上市公司的研发投入和专利组合产出更多[19]。但是,通过公开上市吸引新的股东加入,虽然可以提升信息透明度,降低信息不对称,同时也会带来管理层短视问题[20]。由于对研发项目失败的担心以及管理层对企业短期业绩的关注,导致管理层在短期业绩的压力下而不愿意进行诸如长期研发投资[21]。

因此,股权融资虽然可以为面临融资约束的科技企业提供资金支持,推动企业创新,但不确定性的研发活动对不同股权融资渠道的吸引力不同,而三种股权融资渠道对研发投入的影响效应各不相同,股权融资对企业创新的影响机制取决于三种股权融资渠道对企业创新影响的综合效应。由此提出如下假设。

假设H2:股权融资缓解了研发活动的融资约束,有利于企业创新。

假设H3:股权融资难以缓解研发活动的融资约束,表现为对企业创新的直接激励效应不明显。

二、研究方法与设计

(一)样本选择与数据来源

本文采用北京市统计局对中关村国家自主创新示范区企业2005-2015年的官方调查数据。之所以以2005年为分析起点,主要是2004年深圳中小板启动,并且,2009年中国创业板正式上市,因此,企业风险投资数據、新增股权的数据2007年才有统计。作为国内重点的高新技术产业园区,中关村内的企业均所属国家重点支持的科技产业,包括:电子与信息、核应用技术、生物工程和新医药、新材料及应用技术、先进制造技术、航空航天技术、现代农业技术、新能源与高效节能技术、环境保护技术、海洋工程技术等,这些产业也是风险投资重点支持的产业类型。数据集涵盖了各个年龄,规模和行业的科技型企业,涵盖了有或没有创新活动的企业。公开数据显示:截至2015年底中关村新三板挂牌企业达754家,且有55%的中关村新三板企业通过发行普通股、优先股以及定向增发等方式进行股权融资。截至2015年底,中关村上市企业总数达到216家。

为剔除异常值的影响,对数据进行如下清理:(1)删除某一样本中没有任何创新活动(企业科技活动经费和人员、专利申请量、软件著作权、新产品销售收入、技术收入、销售收入均为0值)的观测值;(2)删除不符合逻辑关系的样本值,比如新产品销售收入大于总收入,固定资产大于总资产;(3)剔除总资产、销售收入、实收资本为零或负数的样本;(4)为了消除极端值的影响,对连续变量在 1%和 99%的水平上进行 Winsorize 处理。

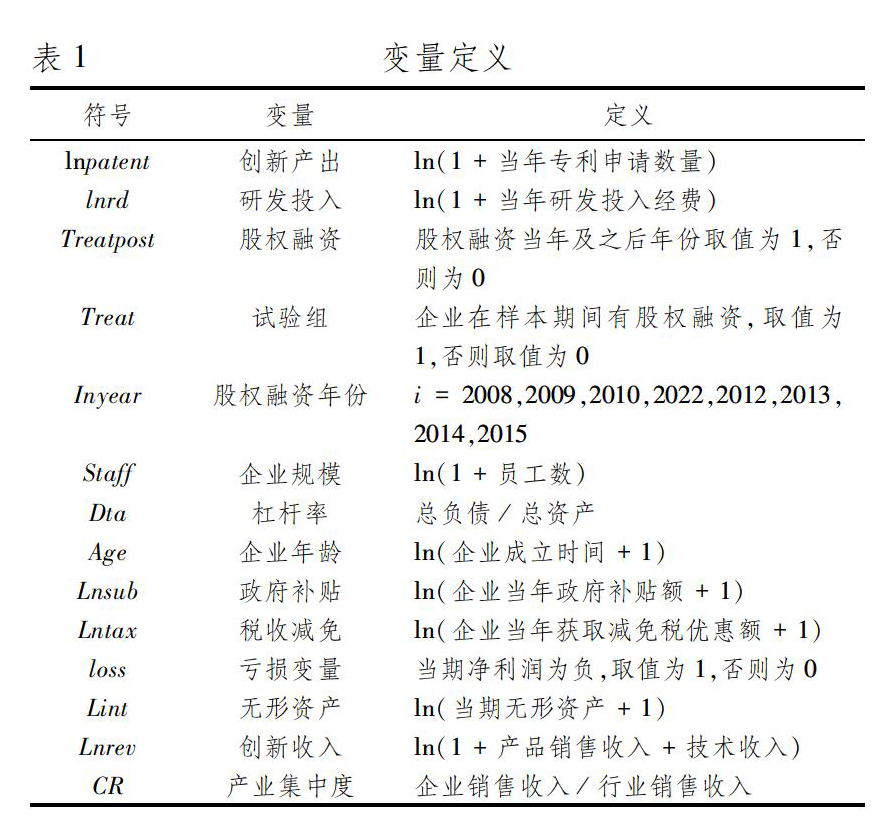

(二)变量定义(表1)

1.被解释变量。使用专利申请数据衡量企业创新。相较于专利授权量,专利申请更接近创新时间,企业在申请专利时相关研发已经取得成果,能够说明被投企业的技术方向和产品布局,并经常作为研发产出指标。

2.解释变量。设置股权融资虚拟变量,取1表示有股权融资的企业,获得股权融资后的观测值,0值表示股权融资前的观测值。如果在样本期内企业获得多种股权融资渠道,那么选择首次获得的股权融资为解释变量。

以1加研发经费的自然对数而不是将研发作为总资产的比例表示研发投入,以最大程度降低股权融资期间引起的研发比率下降的影响。

3.控制变量。考虑到不同行业的研发投入以及专利产出不同,如传统行业的研发投入较小,新兴产业以及新创企业往往对研发投入依赖较大,因此控制规模、年龄、产业集中度以及行业等特征变量。同时,控制当期创新收入,以控制需求因素对创新产出的影响以及避免可能的遗漏变量偏差。引入企业亏损虚拟变量,一方面,如果股东通过创新项目的实施从研发项目中受益,那么他们可以通过留存收益来增加其股权基础。同时,留存收益也会影响企业可用的研发资金。

(三)模型构建

有股权融资的企业经常是股东或者投资机构对企业的创新能力、财务以及其行业特征等进行筛选的结果。创新能力比较强的企业能够向外部投资者传递出有关企业增长潜力的信号,吸引投资者并增加对企业的估值,进而可能更容易获得股权融资。也就是说企业的创新绩效很可能主要是由企业业绩特质决定的,而股权融资在其中的作用可能并不显著,如果直接比较接受股权融资的企业和没有股权融资的企业创新效果,会导致估计偏差。 此外,股权融资和非股权融资之间的部分差异,可能是由其他不可观测的、不随时间变化的因素引起。因此,在企业接受第一次股权融资之前使用倾向得分匹配程序(Propensity Score Matching, PSM)为受到股权融资的企业匹配在创新投入、财务特征以及企业特征相近的没有股权融资的企业。具体过程:通过一定的匹配指标构造控制组,控制组的主要特征与获得风险投资的企业(处理组)的特征无显著差异。通过使用模型(1)构造Logistics回归计算企业获得股权融资的倾向得分。匹配变量Characters包括创新收入、研发投入、资产负债率、企业规模、政府补贴、政府减税额、产业集中度、企业年龄、亏损虚拟变量、无形资产。

LogisticsTreatpost=1=ρ0+∑ρjCharactersjit+εit(1)

本文所选择样本的特殊性在于企业获得股权融资的时间不一致,也就是面对多期股权融资冲击。在这种情况下,借鉴Heyman et al.(2007)的做法[22],采用逐年匹配的方法为各年的处理组找到匹配的对照组。例如某一企业2008年获得股权融资,那么在2008年按1:1匹配保留其控制组2008年观测值,这样匹配出来的控制组的政策冲击时间就是2008年,然后再逐年匹配,每年匹配的年份就是控制组的冲击时间,一直持续到2015年。最后将分年度匹配的数据作为不同的截面进行合并,得到2005-2015包括处理组以及对照组和相应处理时间的面板数据。这样就可以控制不可观测的、不随时间变化的因素对股权融资和企业创新的影响。使用模型(2)来检验股权融资对创新产出的影响:

Lnpatentit=α0+α1Treatpostit+∑βjControlsjit+γi+φt+εit (2)

其中,Lnpatentit指专利申请量;Treatpostit为股权融资的虚拟变量,若某企业在样本期间获得了股权融资,在获得股权融资的当年及以后年度Treatpostit取值为1,否则为0,同时在样本期间未获得股权融资的企业取值为0;α1为本文关心的核心参数,意味着股权融资对企业的创新效果,即获得股权融资的企业,相对于没有获得股权融资的企业,被解释变量的平均变化; Controlsjit表示其他解释变量;γi和φt分别表示个体和时间固定效应;εit为扰动项。

三、实证分析结果和检验

(一)描述性统计

总样本的变量差异性分析显示,获得股权融资的企业,其研发经费支出、获得的政府减税以及补贴额度、平均专利申请量以及创新收入均高于未获得股权融资的企业。说明股权融资可能更偏向创新能力更强的企业。因为股权融资的选择具有内生性,会导致股权融资与企业创新产出之间的互相因果关系,需要通过匹配程序进行处理。为验证匹配结果,分年度进行得分匹配的平衡性假设检验,所有年度匹配变量的标准偏差的绝对值匹配后都小于5%。同时。将分年度匹配结果合并之后(表2),在1%的显著性水平下,匹配样本的t 统计量都不显著,说明匹配变量在处理组和对照组之间并不存在显著的差异,本文选取的匹配变量和匹配方法是合理的。

经过分年度匹配可以找到每年的控制组,但只能得到控制组受到政策冲击当年的观测值,无法确定股权融资前和股权融资后控制組和试验组其创新行为的变化。因此,在执行完分年度匹配之后,包括处理组和控制组股权融资前后的观测值。这样就可以比较得到获得股权融资的企业在股权融资后创新活动的变动相比没有获得股权融资企业创新活动变化的差异。最终得到2005-2015 年18912个“企业-年度”样本,包括3270个实验组(在样本期内获得股权融资)样本①;以及14642个对照组(在样本期内未进行股权融资)样本(表3)。

从样本分类统计来看,获得股权融资的企业中,约35%为工业企业,60%为服务业企业。65%获得股权融资的企业为高新技术企业,说明股权融资对象主要是以高科技与知识为基础的生产与经营技术密集的创新产品或服务的企业。表4为逐年匹配的平均处理效应以及所对应的试验组和控制组样本情况。

(二)回归结果分析

表5列示了股权融资对企业创新产出影响的实证结果,其中 treatpost1、treatpost2,treatpost3分别表示企业通过公开上市融资、获得风险投资以及非上市公司股权融资。在5%的显著性水平上,股权融资显著影响企业专利产出,从系数上看:(1)相比于没有获得股权融资的企业,获得股权融资的企业,其专利申请量在获得股权融资后平均增加1.17(e0.1605)个。(2)区分不同的股权融资渠道,相较于没有通过上市融资的企业而言,通过上市融资的企业其专利申请量在上市融资后平均增加1.95(e0.2464)个;相较于没有获得风险投资的企业而言,获得风险投资的企业其专利申请量在获得风险投资后平均增加1.12(e0.1124)个;相较于没有通过非上市股权融资的非上市企业而言,获得非上市股权融资后,专利申请量平均增加1.14(e0.1293)个。说明上市以后,企业不仅可以融资,还可以通过并购购买更多专利和新技术[23]。在控制变量中,销售收入、企业规模以及市场集中度与企业创新变量显著正相关,此外,减税以及政府补助都与企业创新产出变量显著正相关,与既有研究结论相一致。由此,假设1基本得以验证。

(三)机制检验

为说明股权融资通过促进研发投入而缓解创新企业研发项目的融资约束,在公式(2)中引入企业研发投入和股权融资的交互项:

Lnpatentit=α0+α1Treatpostit+α1Treatpostit*Lnrdit+∑βjControlsjit+γi+φt+εit (3)

结果如表6所示,考虑研发投入的影响,则股权投资对企业创新产生了正向显著影响;表中研发投入与股权融资变量的交互项显著为正,表明研发投入越高的企业,股权融资对专利产出的激励效果越强,因此,股权融资可以促进研发向专利的转化。区分不同股权融资:剔除掉研发投入关联的影响,则与研发投入无关的上市融资、非上市股权融资对创新产出的影响不显著。但是在5%的显著性水平下,风险投资与研发投入的交互项显著为正,即相较于其他股权融资,风险投资通过增加当期企业研发投入促进企业创新。

四、稳健性检验与异质性分析

(一)稳健性检验

为保证文章主要结论的可靠性,进行以下的稳健性检验。

一是利用Baron & Kenny(1986)的逐步法检验程序[24]来考察股权融资通过影响行业创新投入,进而影响企业技术创新的路径来进行机制检验。构建三方程模型如下:

Lnrdit=0+1Treatpostit+∑τjControlsjit+γi+φt+εit(4)

Lnpatentit=δ0+δ1Lnrdit+δ2Treatpostit+∑εjControlsjit+γi+φt+εit(5)

其中方程(2)以股權融资为解释变量,与模型(2)相同;方程(4)以中介变量为被解释变量,可以分析股权融资对研发投入的影响,进而通过影响研发投入对创新产出造成一定的影响;方程(5)同时以股权融资和中介变量为解释变量。前实证研究部分已经证明α1显著为正,因此,三方程检验模型只需要关注1以及δ1和δ2的系数显著性及大小关系。只有1、δ1和δ2均显著且δ2<α1的情形下,可以说明中介效应存在。

结果显示(表7),第(1)列(b)行中,Treatpost的系数1显著为正,说明股权融资促进了R&D经费支出,(c)行中,研发投入以及Treatpost均在5%的显著性水平下显著且0.16>0.156,说明R&D中介效应存在,股权融资进入后通过增加企业的R&D支出促进了企业创新。相比于没有获得股权融资的企业而言,获得股权融资的企业,其研发投入在获得股权融资后平均增加8.36%(股权融资(Treatpost)的回归系数0.309与研发投入均值3.6974之间的比值为0.0836)。

区分不同股权融资渠道:三种股权融资的系数在模型(5)中均显著为正,但是模型(4)的系数却不显著,表现为上市融资以及非上市股权融资对研发投入均不存在显著的积极影响。主要原因可能在于上市导致的股权分散加剧了企业股东与管理层之间的代理问题。而非上市股权融资资金则主要用于企业的稳健经营而非高风险的研发项目。在5%的显著性水平下,风险投资对创新产出的中介效应显著为正。该结果与使用交互项检验研发投入的中介效应的结果一致。上述结果验证了股权融资(主要是风险投资)通过影响企业研发投入的路径作用于技术创新的机理。

二是使用面板tobit模型,考虑到专利申请量以及研发投入量均是以0位下限的截尾变量,核密度图显示研发投入以及创新产出取对数后服从正态分布,认为专利申请量取零值和正值的机制一致,符合tobit模型的前提假设。使用面板Tobit 模型仍然发现股权融资对专利产出的显著性影响以及影响机制。

三是解释变量滞后一期。对解释变量滞后一期,结果发现上一期股权融资对本期创新有显著的正向影响。同时,只有滞后一期的股权融资(风险投资)和研发投入的交乘项显著,说明上一期的股权融资(风险投资)通过缓解研发投入促进创新。表8所显示的稳健性检验结果与前述回归结果结论一致。

(二)异质性分析

1.按企业规模的分组检验 。根据“2014年全国企业创新调查”,大型企业专利产出的数量和质量、R&D投入的规模和强度均优于中小型企业。即小企业由于创新资源稀缺,创新难度更大,更容易受到融资约束的影响。以总资产的中位数为标准,将样本一分为二,总资产大于中位数的为大规模企业,总资产小于中位数的为小规模企业。

实证研究结果(表9)显示:在5%的显著性水平下,小规模企业得到股权融资以后,会促进其研发投入向创新产出的转化,但主要体现为非上市股权融资对研发投入的激励进而影响创新产出。而风险投资对企业创新的影响则主要体现在大规模企业上。说明小规模企业获得股东增值后会进行相应的自主研发进而增加创新产出,而大规模企业获得风险投资后会依靠风险投资所提供的资金等资源进行研发活动并增加专利申请。

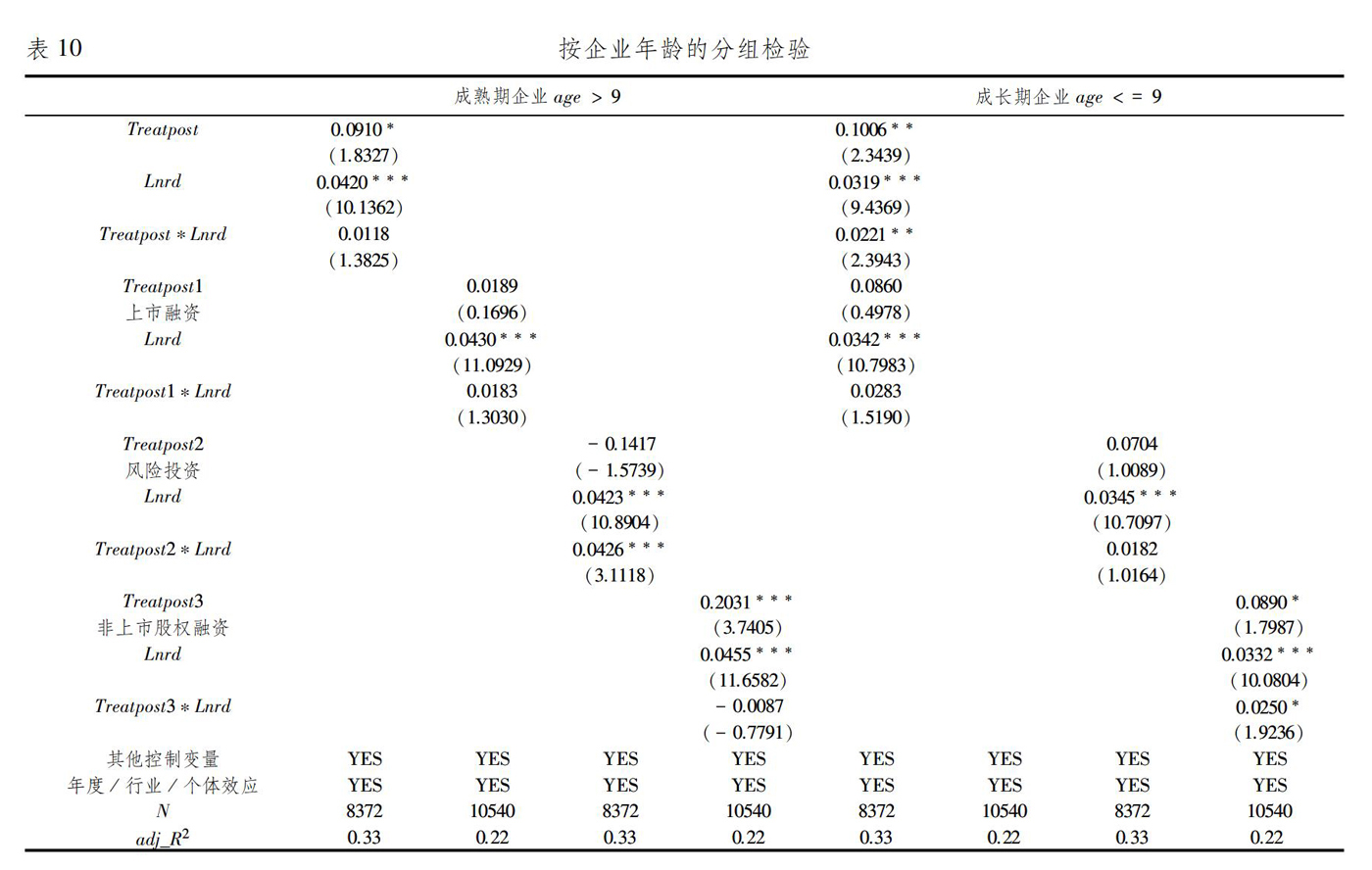

2.按企业年龄的分组检验。与成立时间较长的成熟型企业相比,初创型的科技企业面临的研发融资约束可能更严重,所以企业年龄是影响企业股权融资效果的重要因素。以企业年龄的中位数9为分界线,成立时间小于9年的企业初创的成长型企业,成立时间大于9年的为成熟型企业。成长型企业可使用的现金流和资金有限,业务单一,依赖于无形资产,且其研发活动尚且未通过留存收益增加资本金,导致其创新活动受限。

实证结果(表10)显示,股权融资对成长期企业创新的影响机制显著,主要体现为非上市股权融资的影响。而风险投资则显著影响成熟期企业创新,表现为风险投资通过促进成熟期企业研发投入激励创新产出与按照企业规模分组的结论一致。

3.按是否获得银行贷款进行分组检验。银行贷款也是创新活动的重要资金来源,按照企业是否获得银行贷款将样本分成两组。实证结果(表11)显示:有银行贷款的企业获得外部股权融资资金支持后,可能由于债权融资可以用于非创新项目的运营,导致企业将获得的股权融资(主要是风险投资)用于创新活动。

4.按照是否获得政府补贴分组。由于创新活动的外部性,各国政府往往采用相应的政策支持企业创新活动。如通过研发补贴激励微观实体进行创新活动,也就是说财政直接向企业提供研发资金的资助,通常以研发投入量的一个当期系数进行补贴或者以研发投入量产倍数加计成本支出。不仅有助于减低分担研发失败的风险,还可以通过溢出效应降低企业研发活动成本,通过政府信用认证促进外部融资。实证结果(表12)显示:获得政府研发补贴的企业,获得风险投资以后提高了企业研发能力,与风险投资对大规模企业、成熟期企业以及获得银行贷款的企业影响效果一致。原因可能在于我国风险投资的退出机制倾向于企业ipo,所以风险投资会通过对成熟型企业、有创新基础的企业进行投资和培育,通过主推其上市而实现退出。上市企业往往获取资金的渠道较广,而且面对短期业绩压力,故倾向于进行技术购买和改造;而非上市股权融资则主要是股东用于企业稳健性运营的增资。

五、结论

股权融资由于独特的制度设计和风险承受能力,可以弥补债权融资的不足,提高企业创新决策的参与度,为企业创新活动提供稳定的资金支持。本文利用中关村自主创新示范区2万家高新技术企业十年观测数据检验股权融资对企业创新的影响效应和机制。区分了上市股权融资、风险投资和非上市股权融资对企业创新的不同影响。研究结果显示:股权融资有效的促进了企业专利产出,进一步的分组检验结果显示,在小规模企业、初创型企业以及没有政府补助的企业中,股权融资对创新的激励效应显著。具体影响机制中,风险投资可以通過缓解企业研发项目的融资约束进而促进创新,但主要体现在具有获取创新资源(银行贷款或者政府补贴)能力的大规模以及成熟期企业中,而难以获取创新资源的初创型、小规模企业则需要依赖于非上市股权融资渠道。因此说明,虽然风险投资常被作为一种有效的科技资源配置手段,但本文却发现了风险投资仅具有锦上添花的效果。要促进初创型企业推进创新项目,还需要采取一定的措施,促进风险投资前移,同时发挥财政资金以及非上市股权融资的作用。

本文的研究在理论和现实政策中都具有一定的意义。一方面,本文从多种股权融资渠道出发研究股权融资对企业创新的影响,提供了新的视角和研究样本理解金融对企业创新的影响;另一方面,本文提供了政策资金对企业研发的经验证据,对于难以获得政策支持以及债权融资的小规模及初创型企业而言,应充分发挥非上市股权融资在缓解科技企业融资约束中的作用。政府需要设计并实施多种融资措施,如通过直接补贴研发、税收激励措施、小额信贷或者完善场外股权交市场等先行措施缓解企业融资约束,同时鼓励天使投资,以促进投资前移,更好地发挥股权融资对企业创新的影响。

注释:

① 包括获得风险投资融资的803个观测值;从公开市场融资的847个观测值;以及1620个非上市股权融资观测值。

参考文献:

[1] 胥朝阳,赵晓阳,王晨晨. 研发投入、融资约束与企业绩效——基于战略性新兴产业A股上市公司的经验证据[J].哈尔滨商业大学学报:社会科学版,2018(6):89-100.

[2] 叶松勤,朱清贞,凌方.技术门槛效应、科研投入与企业绩效——基于中兴通讯的案例分析[J].江西社会科学,2018(6):220-226.

[3] 贺亚楠,张信东,郝盼盼.产品与技术双重竞争下企业创新投资决策的实证研究[J].财经理论与实践,2019(3):119-126.

[4] 葛宝山,何瑾. 产融结合与企业创新投资[J].求是学刊,2019(2):99-110.

[5] Brown,J.,S. Fazzari, B. Petersen, Financing Innovation and Growth: Cash Flow External Equity and the 1990s R&D Boom[J]. Journal of Finance,2009,64(1):151-185.

[6] Hsu D..What do entrepreneurs pay for venture capital affiliation?[J].Journal of Finance, 2004,59(4):1805-1844.

[7] Tian X, Wang T Y. Tolerance for Failure and Corporate Innovation[J]. Review of Financial Studies, 2014,27(1):211-255.

[8] Kortum S, Lerner J. Assessing the contribution of venture capital to innovation [J]. The RAND Journal of Economics, 2000, 31(4):674-692.

[9] 王兰芳,.创业投资促进了创新绩效吗?——基于中国企业面板数据的实证检验[J].金融研究,2017(1):177-190.

[10]许昊,万迪昉,徐晋.VC与PE谁是促进企业创新的有效投资者?[J].科学学研究,2015,33(7):1081-1088.

[11]刘家树,范从来.内外融资对企业不同阶段创新投资的异质性效应——基于中国制造业上市公司的数据[J].商业经济与管理,2019(1):88-97.

[12]Guo D, Jiang K. Venture Capital Investment and the Performance of Entrepreneurial Firms: Evidence from China [J]. Journal of Corporate Finance, 2013,22(3):375-395.

[13]贺炎林,朱伟豪.风险投资促进了研发投入吗?——政治关联的视角[J].金融科学,2018(2):76-108.

[14]余琰,罗炜,李怡宗,朱琪.国有风险投资的投资行为和投资成效[J].经济研究,2014,49(2):32-46.

[15]陈思,何文龙,张然.风险投资与企业创新:影响和潜在机制[J].管理世界,2017(1):158-169.

[16]覃家琦,李泽广,邵新建.创业资本如何影响负债融资?——来自中国工业企业的证据[J].经济评论,2019(3):138-151.

[17]Shoufu X, Xuehui H, Longbing X. Market or government: who plays a decisive role in R&D resource allocation?[J]. China Finance Review International, 2019,9(1):110-136.

[18]孟庆斌,李昕宇,张鹏.员工持股计划能够促进企业创新吗?——基于企业员工视角的经验证据[J].管理世界,2019,35(11):209-228.

[19]Acharya, V. and Xu, Z.Financial dependence and innovation: the case of public versus private firms[J]. Journal of Financial Economics,2017,124(2): 223-243.

[20]Ferreira D, Manso G, Silva, André C. Incentives to Innovate and the Decision to Go Public or Private[J]. Review of Financial Studies, 2014,27(1):256-300.

[21]Acharya V V, Lambrecht B M. A Theory of Income Smoothing When Insiders Know More than Outsiders[J]. ReviewofFinancialStudies,2015,28(3):2534-2574.

[22]Heyman, F., Sjoholm, F., Gustafson, P. Is there really a foreign ownership wage premium? Evidence from matched employer-employee data[J]. Journal of International Economics, 2007,73(2):355-376.

[23] Bena J, Kai L I. Corporate Innovations and Mergers and Acquisitions[J]. Journal of Finance, 2014,69(5):1923-1960.

[24]Baron, R.M.,D.A.Kenny. The Moderator-mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations[J].Journal of Personality and Social Psychology, 1986,51(6):1173.

Influence of Different Equity Financing Channels on Enterprise Innovation:

A Microscopic Examination based on Zhongguancun Technology Enterprises

WANG Qian-yu1,CUI Jing-jing2, TIAN Ren-he3

(1.School of Economics and Management, Inner Mongolia University, Hohhot 010021, China;

2.School of Economics and Management, Inner Mongolia University of Technology, Hohhot 010051,

China;3.School of Public Management, Northwest University, Xi′an 710127,China)

Abstract:In the process of growth, technology enterprises lack of mortgage assets and tend to choose equity financing to raise funds for innovation projects.Based on the continuous observation data of Zhongguancun enterprises from 2005 to 2015, combining with the characteristics of panel data, this paper conducts the trend score matching by year, and tests the effect and mechanism of listed financing, venture capital and unlisted equity financing on enterprise innovation support.The empirical results show that: equity financing effectively stimulates enterprise innovation; in small-scale enterprises, start-up enterprises or enterprises without government subsidies, equity financing has significant incentive effect on innovation;among the three kinds of equity financing, only venture capital supports innovation by alleviating the financing constraints of R&D projects; the incentive mechanism of venture capital for enterprise innovation is mainly reflected in large-scale enterprises, mature enterprises, enterprises with bank loans or government subsidies.The research shows that, as a market-oriented means of science and technology resources allocation, venture capital tends to choose and cultivate mature enterprises or enterprises with innovative resources to promote innovation; while for start-up enterprises with relatively insufficient innovation resources, they should give full play to non market-oriented means to promote equity investment forward.

Key words:equity financing; equity financing of non listed companies; venture capital; IPO; Zhongguancun

(責任编辑:李江)

收稿日期:2020-04-23

作者简介:王乾宇(1984-),男,内蒙古乌兰察布人,内蒙古大学经济管理学院讲师,经济学博士,研究方向:创新经济、中国特色社会主义政治经济学;崔静静(1986-),女,河南开封人,内蒙古工业大学经济管理学院副教授,经济学博士,研究方向:创新政策评估、科技金融;田人合(1987-),男,甘肃定西人,西北大学公共管理学院讲师,管理学博士,研究方向:数据科学、创新管理与科技政策。

基金项目:国家自然科学基金面上项目“创新经济体内生发展机制的理论与经验研究”,项目编号:71373258 ;国家自然基金青年项目“破解创新悖论——基于微观实证研究解析创新价值的实现机制”,项目编号:71804077;内蒙古自治区高等学校青年科技英才支持计划资助项目,项目编号:NJYT-20-B21。

- 外国政党动态

- 宗教政治组织合法化、政党化现象分析

- 构建新型国际关系的伟大创举

- 建设更加美好的世界

- 一次传递和平心声之旅

- 俄罗斯如何解决征兵难

- 社会保障

- “卡特里娜”过后看美国

- 日本右翼势力日趋猖獗的背后

- 美国中亚战略面面观

- 双东扩:中东欧国家的得与失

- 菲律宾的“异俗游戏”

- 村治外生资源的政治化嵌入及其后果研究

- 农村社会治理实践机制研究

- 植入式广告的受众反应与规制依据

- 列宁民主政治思想对我国社会治理的启示

- 全球分离主义思潮及其对“一国两制”实践的冲击

- 论我国生态补偿机制的完善

- 我国宪法监督对象的拓展分析

- 社会力量参与社会救助的优势、途径及风险防范

- 我国重大民生决策中的公众参与推进路径探析

- 新媒体传播中的信息分享与隐私权保护

- 我国转基因生物、食品规制体系完善研究

- “一带一路”倡议的国际回应研究:基于部分国家的态度

- 基于政府协会主导的技术创新成果标准化分析

- gorges

- gorge²

- gorge¹

- gorging

- gorier

- goriest

- gorilla

- gorillalike

- gorillas

- gorillian,gorilline

- gorily

- goriness

- gorinesses

- goring

- gormless

- go round

- go round/around/about

- go round/around/about with sb

- go round the bend

- go round (to...)

- gorse

- gorses

- gorsier

- gorsiest

- go/run/drive etc around and around

- r2022090410003060

- r2022090410003061

- r2022090410003062

- r2022090410003063

- r2022090410003064

- r2022090410003065

- r2022090410003066

- r2022090410003067

- r2022090410003068

- r2022090410003069

- r2022090410003070

- r2022090410003071

- r2022090410003073

- r2022090410003075

- r2022090410003076

- r2022090410003077

- r2022090410003078

- r2022090410003079

- r2022090410003080

- r2022090410003081

- r2022090410003082

- r2022090410003084

- r2022090410003086

- r2022090410003087

- r2022090410003089