刘志文

[摘 要] H电器近几年的财务绩效表现不佳,利润持续下滑,股东权益无法得到满足。借用“利润轮盘”模型这一业绩评价理论方法,通过利润轮盘的利润轮、现金轮和ROE轮三个方面分析了H电器近几年财务业绩下滑的原因。为扭转H电器财务业绩不佳的现状,可通过优化营运费用结构,重视技术研发,减少过度营销;强化营运资金管理,增加现金净流量等措施加以改善。

[关键词] H电器;利润轮盘;财务绩效;营运资金

[中图分类号] F275[文献标识码] A[文章编号] 1009-6043(2020)09-0163-02

一、引言

H电器2019年度年报一再推迟发布,究其原因,除受疫情影响外,或许与H电器业绩不理想有关。自2014年以来,H电器的营业收入和利润情况都不乐观,市值也受到财务业绩的影响,股价呈现走低状态。“利润轮盘”理论正本是由罗伯特·西蒙斯提出的一种基于企业战略的业绩评价理论,主要应用于战略业绩目标的拟定和战略实施过程的控制。由于本理论可以分析出企业的底层经营逻辑,找出财务绩效下滑的根本原因,故本文借用“利润轮盘”理论对H电器的财务绩效进行分析,找出业绩下滑的主要原因,并提出相应的发展对策。

二、“利润轮盘”分析

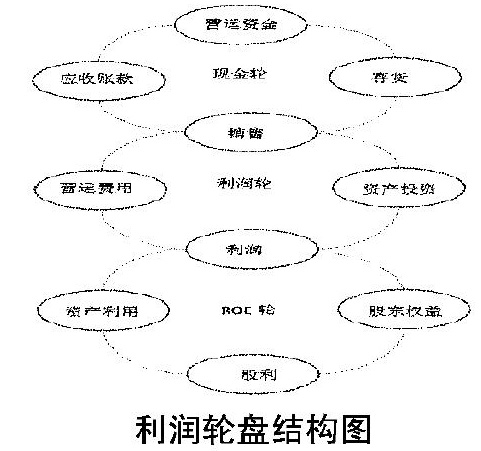

利润轮盘由三个层次构成:第一是利润轮,第二是现金轮,第三是净资产收益率(ROE)轮。各个轮盘之间相互关联,任何轮盘发生变动,都将使整个利润轮盘的所有数据发生改变,所以要同时对三个轮盘进行分析。利润轮盘的结构如下图所示。

(一)利润轮分析

只有实现盈利企业才有动力进行经营,故利润轮是企业最关键的一个轮子。下面在资产投资、营运费用以及销量这三个方面对H电器的利润变动情况进行分析。

2014-2018年,H电器的营业收入从290亿增长到351亿,四年间仅增长了21%,各年间增长力度并不明显。在利润方面来看,H电器已经连续两年出现净利润跳楼式下跌的情况,2017年和2018年归属于上市公司股东的净利润连续下降,极其不乐观。另外,H电器披露的2019年前三季度的财报显示营业收入和利润依旧双双下滑。

在资产投资方面,H电器在2018年收购了东芝旗下TVS公司95%股权,希望可以据此增加公司的品牌影响力。但在财务业绩方面来看,TVS公司的财务状况不大理想,并购前TVS公司处于亏损状态,盈利能力较差,存在较大的偿债以及盈利风险。在H电器自身盈利能力下降的时期并购资不抵债的TVS,会给其后续经营带来很大的风险。H电器的利润下滑与TVS的亏损有着直接关系,并购或许拖累了H电器的业绩,此次资产投资存在较大的投资决策风险。

在营运费用方面,H电器品牌宣传费用过高是影响其利润增长的战略失误。为了扩大国内外市场,H电器花费巨额营销费用,且宣传费用逐年增长,品牌宣传投入显然超出企业的承受能力。但H电器高额的宣传费用并没换来营业收入的同步增长。这种情况下,H电器却仍然掷重金搞品牌营销,2019半年报显示,H电器上半年在品牌宣传上花费14.37亿元,比2018年前半年多花费28.74%。高额的宣传投入并没有达到大幅提高销售收入的目的,反而吞噬了公司净利润。

在销售量方面,H电器2019年9月发布的公告显示,其营业收入情况仍不乐观,实现营收236亿元,相比2018年同期减少了2.91%。由于互联网的迅速发展,其他娱乐设施对彩电市场产生了极大的负面影响,人们的休闲时间都在接触各种各样新兴电子设备,从而对电视的需求有所下降。电视市场的需求动力不足,行业出货量呈现延续下滑的趋势,H电器的销售量虽然在行业内处于领先态势,但是营收压力却持续加大。

(二)现金轮分析

在营运资金方面,2014-2018年,H電器的流动资产周转率从1.63变为1.49,其流动资产的周转速率减慢,表明其利用流动资产创造营收的能力不高,资金的利用效率不足。2014年至2017年其经营活动产生的现金净流量从9.55亿元变为23.68亿元,说明这期间H电器的经营现金流入量大于流出量,可以满足以收抵支。但是到了2018年底,其经营活动产生的现金净流量为-0.87亿元,净资产现金回收率为-0.59%,说明其经营活动过程中产生现金流的能力有所减弱,公司的盈利质量出现下滑。

在应收账款方面,2014-2018年,H电器的应收账款数额从17.42亿元变为25.87亿元,增加了48.51%,各年间的涨幅甚是可观。相比于营业收入而言,应收账款数额的增长显得格外明显,大大超过营收的涨幅。另外,在应收账款周转率方面来看,自2014年以来H电器的应收账款周转率持续走低,虽然2018年有所改善,但是改善幅度甚微。应收账款数额走高及周转率降低,正好与营收下降相符合,说明市场销售情况不乐观,收账有压力代表着下游销售的不畅通。在存货方面,将2014-2018年H电器的库存商品存货量与营业收入的变化进行对比分析后发现,H电器的商品存货与营业收入的规模变化存在一定的正相关关系,这说明H电器在销售期间能够很好地将成品进行销售获取收入。但是从存货周转天数来看,H电器2014年到2018年的存货周转天数只是略微有所下降,商品销售周期没有较大的下降趋势。这说明H电器并没有寻找到更广的销售渠道,其销售情况没有实现质的提升,没有加速库存商品的周转。

(三)ROE轮分析

“利润轮盘”最底层的轮子是ROE轮,现金轮和利润轮的不理想直接影响到企业利润无法提升,股东权益得不到保障,ROE轮表现也就不佳。

H电器的净资产收益率近几年一直不理想,在2017年出现了断崖式下跌,其后一直处于连续下降状态,从2014年的12.97迅速下降到2018年的2.78。这说明H电器利用净资产获取收益的能力得不到保障,企业的经营效果也不是很好,无法满足企业利益相关人员的需求,股东的权益有可能得不到保障。

在H电器的资产利用情况来看,其总资产利润率也是在近几年出现了下降的情况,此指标的变化情况与净资产收益率变化基本相符,在2017年出现了断崖式下跌,其后一直处于连续下降状态,从2014年的6.97减少到2018年的1.85。H电器的总资产利润率的下降表示企业利用所有资产进行盈利的水平不大乐观,反映了企业的盈利能力不足和资产利用无法获取理想收入的状况。这与其净利润的减少有直接的关系,利润下降直接酿成了净资产利润率和总资产利润率的下跌。

(四)小结

在利润轮中,H电器销售费用过高占据了大量的营运费用,吞噬了企业的利润;其对TVS的收购进行的资产投资也没有对利润提升起到推动作用,反而稀释了利润;产品无法带动市场消费,导致企业销量不乐观,营业收入没有得到很大的提高。种种原因都对企业的利润造成了不利的影响,所以利润轮表现不佳。在现金轮中,H电器的资金利用效率不足,经营活动产生现金净流量的能力有所下降;应收账款规模的增长超过营收的涨幅,并且周转率下降,说明企业的现金回款能力不足;企业存货周转能力也没有得到较大的提升。企业的现金轮同样不乐观。因为三个轮盘之间互相影响,所以上述两轮的失败进而影响到ROE轮,企业的利润无法得到提升,净资产收益率无法提高,股东的权益也就无法得到保障。

三、发展对策

(一)重视研发投入,减少过度营销

H电器在品牌营销宣传上占用了巨额的营运费用,但是这并没有为企业利润的提升起到推动作用,效果可谓适得其反。营销宣传应该只作为辅助力量,而不是仅仅依靠营销来实现销量的突破。现在消费者更加看中的是产品的先进技术及良好的用户体验,所以要提高销量,必须要倾听并迅速回应市场的需求,注重技术创新,加大研发投入,以核心技术获取消费者的青睐。H电器应该更加注重产品技术的研发投入,要靠技术的核心竞争力,以此赢得消费者的支持,打开更广的销售渠道。只有持续推进技术革新,用核心技术为产品赋能,才能为企业的发展提供源源不断的动能。

(二)强化营运资金管理,增加现金净流量

H電器在营运资金管理方面存在诸多问题,要切实加强营运资金管理风险意识。H电器的应收账款数额逐年增加,而周转率却一直下降,所以加强应收账款的管理控制能力对H电器来说显得极为重要。H电器应该明确自己的信用政策,对客户的信用风险进行合理的评估,制定切实有效的应收账款催收策略,尽量减少企业的坏账损失。在存货方面,H电器要对存货做出合理的计划与预测,密切关注市场需求的变化,确立合理的存货管理政策,要开发更多的渠道来加快存货的周转速率。只有正确管理应收账款和存货等流动资产,才能保障企业营运资金的流通性,更好地助力企业发展。

四、结论

针对H电器财务业绩不佳的现状,可以通过优化营运费用的结构,重视技术研发减少过度营销;强化营运资金的管理,增加现金净流量等方面进行改善。只有进行优化转变,H电器才能有更好的未来。

[参考文献]

[1]李翔.企业战略绩效评价研究[D].大连交通大学,2013.

[2]谢东.海信并购TVS公司财务风险控制研究[D].湘潭大学,2019.

[责任编辑:王凤娟]

- 关于采集二元立木材积模型建模样本问题的探讨

- 红杉林在湿地生态景观中的应用研究

- 小五台山涧口风景植物观赏型划分

- 寒绯樱繁殖技术研究进展

- 森林经营认证的技术管理措施

- 杉木与檫木混交造林研究

- 宁国市化肥减量提效、农药减量控害实施进展

- 有机碳肥对保罗兰睡莲开花的影响

- 蒙城县玉米化肥减量效果试验

- 高碳基土壤修复肥对烟株干物质积累及烤烟产质量的影响

- 新疆土壤盐碱化现状及其综合治理对策

- 紫云英接种根瘤菌剂的应用效果研究

- 黄淮海夏玉米南方锈病研究综述

- 不同药剂防治小麦赤霉病效果试验

- 麦田常用除草剂组合运用策略效果对比初探

- 南充市甘薯病虫害绿色防控技术

- 水直播早稻田化除配套技术研究

- 不同培养条件对哈茨木霉菌抑制串珠镰刀菌能力的影响

- 南充市花生病虫害绿色防控技术

- 砀山酥梨病虫害绿色防控技术

- 安庆棉花生产应用植保无人飞机的思考与建议

- 植保无人机在安徽省的应用现状及发展前景

- 非洲猪瘟的流行病学与防控措施诸

- 商洛市食用菌产业发展现状及对策建议

- 高山积雪对植物生态特征的影响研究进展

- sell out (of sth)

- sell out (of sth); be sold out (of sth)

- sell out (to sb/sth)

- sell out (to somebody/something)

- sellrating

- sell rating

- sells

- sell sb down the river

- sell sb sth (at/for sth)

- sellsignal

- sell signal

- sell somethingup

- sells out

- sell (sth)

- sell sth into sth

- sell sth off

- sell sth on

- sell sth (to sb) (at/for sth)

- sell sth up

- sell sth/yourself (to sb)

- sell sth ↔ off

- sells up

- sell-through

- sell through

- sellthrough

- 青白色

- 青白色的丝织品

- 青白难分

- 青皮

- 青皮橄榄

- 青皮竹

- 青盐

- 青盖

- 青盘

- 青目

- 青盼

- 青眄

- 青眷

- 青眸

- 青眼

- 青眼客

- 青眼开

- 青眼相看青眼相待

- 青睐

- 青睐/白眼

- 青瞑

- 青知楼

- 青石

- 青石台阶

- 青石板上垒鸡窝——底子硬