范莹

摘 要:2019年以来,在货币政策逆周期调节作用下,社会融资规模持续增加,经济下行压力加大及去杠杆和严监管背景下的信用收缩逐渐修复。本文以山西为例,利用社会融资规模存量增速分析2008年以来信用周期性变化。当前信用周期由收缩向宽松态势初显,表内贷款增长与表外非标信用收缩趋势未变,区域性、行业性信用收缩和金融机构信用分层现象正逐渐修复,但在经济下行背景影响下,金融需求端和供给端信用扩张仍存制约因素,局部性信用收缩依然客观存在。由此,针对结构性信用收缩现状提出政策建议,以期形成政策合力,促进供需有效衔接,更好地助力“六保”、“六稳”。

关键词:贷款;信用周期;信用收缩

一、总体信用走势分析

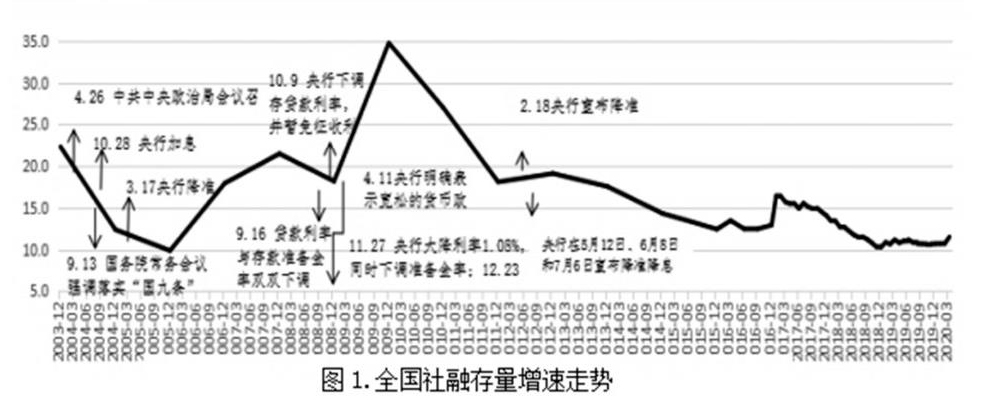

社会融资规模存量的持续增长,客观上反映了长期以来宏观信用规模总体上持续扩张的走势,但其扩张速度具有显著周期性(见图1)。2008全球金融危机后,我国经济总体上有四次经济下行压力较大时期:2009年、2012年、2015年和2019年。经济下行期货币政策进行逆周期调控,四轮经济下行周期也是信用緊缩向宽松的拐点。根据周期“两阶段”划分法,2008年-2019年我国共经历了4轮信用周期。第一阶段(2008年-2009年),2008年受全球金融危机影响,经济下行压力加大,信用伴随经济增长进入收缩期;2009年为应对全球金融危机,政府启动四万亿政策刺激经济,金融鼓励创新,影子银行初具规模,非标业务在一定程度上支持了实体融资,此阶段信用扩张形式多元化且扩张速度不断加快。第二阶段(2010年-2012年),严控楼市带来的内需不足和欧债危机引发的外需走弱,影响信用需求不足,同时前期通胀压力也促使货币政策边际收紧。2012年,货币政策趋于宽松,同期银证合作业务发展较快,此阶段表外融资的快速增长刺激经济主体的融资需求,信用再次进入扩张期。第三阶段(2013年-2015年),在外需疲弱、产能过剩压力下,经济增速较快回落,同期政府融资平台融资、棚改货币化政策一定程度上促进了信用扩张。此阶段,货币政策由总量调节转为结构性调节,信用收缩、扩张速度相对较为平缓。第四阶段(2016年-2019年),2016年去杠杆政策与2017年“严监管”政策有效地稳定了宏观杠杆率、控制了金融风险,但政策同时挤压了中小企业融资渠道,提升了银行风险偏好引发了信用收缩和信用分层现象,宏观信用进入收缩期。2018年下半年,我国货币政策开始由紧信用向宽信用转变,降低去杠杆对于实体经济带来的压力。2019年,宽信用政效果显现,名义的宽信用与实际的紧信用相互交叉。2020年,去杠杆和严监管带来的信用收缩逐渐修复。

二、当前山西省信用周期性变化特征分析

表内贷款持续扩张伴随表外非标融资信用收缩的趋势未变。从山西省社会融资规模增量结构看,2015-2019年,表内贷款存量增速基本在10%左右,处于信用扩张阶段。而同期委托贷款、信托贷款和未贴现的银行承兑汇票的表外融资存量增速持续为负值(仅2018年为0.48%)。

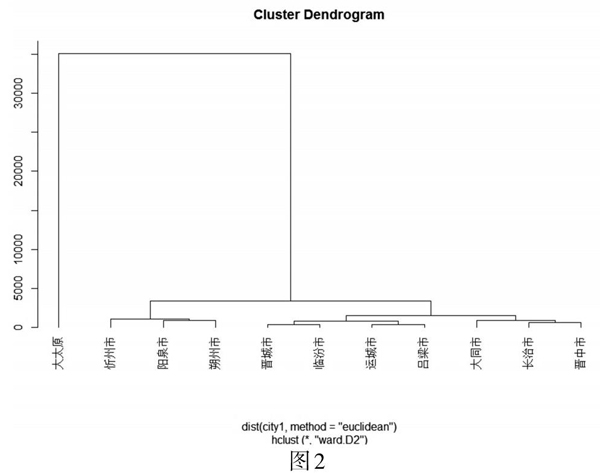

信用环境较差地区信用收缩态势得到改善。利用近五年山西省各地市的各项贷款、贷款不良率和GDP,采用系统聚类的思想,利用SPSS软件将全省11市(含太原市)划分为四类,各个地市所属类别的情况如图2。分区域看,Ⅰ类地区(太原)和Ⅳ类地区即经济较为发达的地区,贷款余额增速基本在10%左右,鉴于地区信用规模基数较大,判断总体信用为扩张态势。Ⅱ类地区属于经济发展较差地区。信用规模基数较小,整体增速较高。其中阳泉市信用趋于收缩,朔州和忻州则表现为信用扩张。Ⅲ类地区为贷款不良率较高地区,此类地区贷款存量增速长期处于较低水平,运城市2018年收缩明显,吕梁2019年收缩最为明显。2020年宽信用背景下,运城、吕梁、阳泉新增贷款均高于同期水平,信用收缩的态势得到有效抑制。

各类金融机构信用分层逐渐修复,中小金融机构信用收缩减缓。2017年-2019年,受流动性分层加剧影响,各类金融机构信用走势出现分化。政策性银行、国有银行为信用扩张期,贷款余额增速不断增加,该类机构贷款余额增速总体上升,增速在10%左右;股份制银行进入信用收缩期,该类贷款余额增速由12.33%降至7.81%;地方法人金融机构2017、2018年总体处于扩张态势,2019年进入信用收缩期,贷款余额增速由2017年的17.76%降至11.68%。进入2020年,金融机构信用分层现象弱化,政策性银行、国有银行增速下降,股份制及地方法人金融机构贷款增速上升。

存量规模较大行业信用收缩态势扭转。从全省贷款存量规模较大的几个行业看:2018年、2019年采矿业信贷供给一直处于收缩。2020年,主导行业长期信用收缩的态势有所扭转。行业信用收缩态势扭转的还有制造业,其贷款增速由2018年的-2.24%提高到14.58%。同时,在住房“房住不炒”的长期机制下,房地产行业信用快速扩张态势持续减缓。2017年、2018年、2019年房地产业贷款增速分别为56.45%、34.37%和10.35%。今年以来,房地产行业贷款增速小幅回升。

信用扩张主要体现在企业部门,居民部门仍延续信用收缩趋势。从企业部门看,信用收缩发生于2017年9月-2018年11月,最低值为2018年11月的7.77%。2018年12月份,部门贷款增速出现反弹,此后一直保持在10%-13%之间。2020年,企事业部门贷款不断增加,意味着在政策的引导和支持下,企业部门成为此轮周期信用扩张主力军。从住户部门看,2016年开始贷款增速逐月上升,2018年5月份达历史最高点。5月份,太原市城府提出住房限购政策,随后住户部门贷款增速开始下降,突出表现在中长期贷款,特别是个人住房贷款增速放缓。2020年,居民部门短贷和中长期贷款较年初增量比同期减少,居民部门信用持续收缩反映出居民消费需求显著萎缩,加杠杆购房速度也明显减缓。

信用扩张主要依靠短贷支撑,中长期贷款仍表现为持续收缩。2016年以来,全省短期贷款及票据融资余额增速要远高于企业中长期贷款。2019年,山西省中长期贷款增量低于2017年、2018年同期水平。2020年,停工停产使企业面临生产、销售物流运输等活动停滞、订单减少、固定成本难以转嫁等困境,导致企业面临现金流风险,流动资金需求快速增加。3月末,企业部门短期贷款增加至历史最高水平;同期中长期贷款增量同比少增。侧面反映了在需求前景不明朗时期,企业投资扩张意愿较低,融资更多是为了满足流动资金需求。

三、政策建议

把握逆周期调节力度,变“短期应急调整”为“中期适应调整。一是持续引导金融机构用足、用好国家惠普金融降准、再贷款再贴现、贷款展期和续贷等政策;二是短期救助纾困要和中长期高质量发展相结合,将货币政策重心由前期投放短期流动性逐步转向增加中长期信贷,逐步恢复对企业生产经营的资金需求;三是对落实政策较好的机构给予一定奖补,或设立风险补偿机制,推动金融机构主动对接企业。

加强政银企三方沟通协调,有效促进融资对接。一是要进一步健全精准高效的政银企对接信息机制。定期召开政银企对接项目座谈会,在进行重大项目论证和推进过程中,引入金融部门,提升投资项目与信贷政策的匹配度,做好融资配套支持。二是加强政银企诚信建设,优化营商环境。

创新金融服务产品,提高区域金融与经济的匹配度。发挥综合金融优势,通过“股+贷”“债+贷”等投贷联动和共同投资等方式,加快推动金融机构对新基建项目、制造业升级、能源改革等重点领域金融支持。做实做细供应链金融服务。通过应收账款、订单融资、仓单质押融资等方式,为产业链上下游企业提供融资支持。

做好地方金融资本补充,提升其服务地方经济的能力。一是对于有资本补充需求的金融机构,要及早规划,适时通过发行资本补充债券等方式加大资本补充。二是加快地方金融机构资本补充工具创新研究,充分考虑地方金融机构的需求,给予差异化资本补充门槛等政策支持,为多渠道补充资本制造宽松的市场环境。三是持续推进农村信社改制,支持股权结构清晰、经营状况良好的农商银行引入战略投资增资扩股并择机上市。

- 投影光源技术综述

- 用于液晶显示器生产的胶黏剂全球专利技术分析

- CPC分类号在桥梁支座领域中的检索应用

- 热固性环氧树脂及其复合材料回收技术专利综述

- 基于沸点的真空干燥专利技术综述

- 国内筛分装置防堵塞技术专利分析

- 杆式防屈曲支撑专利技术发展分析

- 稀土叶面肥专利分析研究

- 枯草芽孢杆菌应用技术专利分析

- 电厂/变电站分段组合式直流电源系统设计

- 我国风电场分类及水土流失状况分析

- 镀锌退火炉降低NOx生成的技术研究

- 国产高位收水冷却塔技术应用研究

- 基于均匀试验设计的常规化学成分与掺配比例相关性研究

- 多孔介质中DNAPLs运移及模拟研究

- 河南省周口市分布式能源系统应用发展调查

- 清香型产区烤烟化学成分差异性分析

- 虚拟储层水力强化技术在软煤瓦斯抽采中的应用研究

- 道桥施工中的常见问题和优化措施

- 高压注浆加固造成铁路路基隆起的原因探究

- 公路平交路口交通安全设施施工技术

- 大桥箱梁的施工技术分析

- 绿色施工理念下的建筑垃圾治理研究

- 公路桥梁施工混凝土裂缝防治研究

- 软土路基处理技术在公路工程施工中的应用

- wreck

- wreckage

- wreckages

- wrecker

- wreckers

- wreckfree

- wrecking

- wrecks

- wreck²

- wreck¹

- wren

- wrench

- wrenched

- wrencher

- wrenchers

- wrenches

- wrenching

- wrenchingly

- wrench²

- wrench¹

- wrenlet

- wrennery

- wrens

- wrest

- wrested

- 爱护民众

- 爱护照料

- 爱护珍视

- 爱护生命

- 爱护称赞

- 爱护老人

- 爱护老年人,同情穷人

- 爱挑的担子不嫌沉

- 爱挑的担子不觉重

- 爱捉弄人

- 爱捣乱,好惹祸

- 爱推乌屋

- 爱搬弄是非

- 爱搬弄是非的人,舌头像斧头样锋利

- 爱搭不理(儿)

- 爱搭嘴

- 爱搽粉的人脸不一定白

- 爱搽粉的人脸并不白

- 爱敬

- 爱敬父母的行为表现

- 爱斯基摩人

- 爱日

- 爱日惜力

- 爱是一把琴,同拨两心弦

- 爱是一支箭,穿得两人心