李倩

摘 要:财务分析是企业相关利益主体了解企业经营情况、财务状况及未来发展趋势的重要资料。传统的财务分析仅仅是对财务报表数据变动情况的静态分析,这种分析结果往往不符合企业的实际情况。哈佛分析框架是将战略分析与财务分析相结合,从企业发展战略到财务数据分析,全面反映企业经营存在的各方面风险因素,能够较为全面客观地将企业风险识别出来。因此,本文通过哈佛分析框架,以宁德时代新能源科技有限公司2015-2018年年报为基础进行财务分析,提出新能源电池行业相关建议,为该行业企业的发展提供参考。

关键词:宁德时代;哈佛分析框架;财务分析;新能源电池行业

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)11(a)--05

“十三五”规划期间国家坚持绿色发展道路,调整优化产业结构,重点建设生态文明系统取得了一定成效。新能源汽车是我国能源发展战略中的重要环节,已列入“中国制造2025”的十大重点发展领域之一,低碳环保型新能源汽车的市场前景十分广阔,新能源电池行业作为新能源汽车的上游产业链,对新能源汽车的推广应用具有关键作用,国家出台一系列政策助力新能源电池行业的发展。

基于新能源电池行业的良好发展前景及国家助推政策,选取宁德时代新能源科技有限公司为研究对象,该公司充分利用自身研发优势,采取稳中布局、强化资源协同机制、加大技术研发力度、扩充产能规模等方式,着力对电池动力系统及储能设备进行相关研制与业务拓展,专注于新能源汽车动力系统的研发并取得了很好的业绩,但是在发展过程中也存在一系列的问题。财务分析能够通过财务数据的变化了解数据背后的经营情况,从而为相关决策提供依据。传统的财务分析仅仅是财务报表的数字分析,是对静态指标的分析,不能全面客观地反映企业的实际财务状况。选取研究对象连续5年的相关财务指标,采用哈佛分析框架对其进行偿债能力、营运能力、盈利能力及成长能力的分析,分析结果具有全面性和客观性,对行业发展有一定的积极意义。哈佛分析框架的形成是一个逐步探索的过程,Salmi et al.[1](1997)为代表的学者提出可以从财务分析理论、会计分析和财务分析三个维度进行财务报表分析;Stickney et al.[2](1999)为代表的学者则认为财务分析应该从环境分析、会计分析和财务分析三个维度展开;哈佛大学的佩普(K.G.Palepu)、希利(P.M.Healy)和伯纳德(V.L.Bernard)三位学者(2000)正式提出了哈佛分析框架,指出可以从四个维度对企业的财务状况进行分析,分别是企业战略分析、会计分析、财务分析及前景预测。该分析框架不仅局限于报表静态数据的分析,而是结合研究对象的发展战略及其所处行业等方面进行科学的预测分析。此后国内外学者应用该框架进行了一系列的相关课题研究,由于研究对象不同,分析应用过程有所差异。Eskandari et al.[3](2015)使用波特五力模型分析伊朗食品产业的竞争力。Adhany et al.[4](2018)运用SWOT模型分析影响城市香蕉产量的内外部战略因素。近年来,我国学者在借鉴国外研究的基础上,结合国内财务分析的具体情况不断完善和改进哈佛分析框架的模式,张新民[5](2001)首次将项目质量法引入哈佛分析框架中,注重对研究对象的资产资本结构等的分析。黄世忠[6](2007)认为财务分析应从资产、盈利能力、现金流等维度进行质量分析。吕潇华[7](2015)提出将财务报表分析与企业同时期的发展战略相结合,重点分析与公司当期战略相关的财务数据。李理[8](2017)以2012年恒丰纸业发行的可转债案例为例,通过对其前后几年的财务指标的变化分析该可转债方式融资对企业财务状况的影响。宋云龙、李莉[9](2018)将战略分析与会计分析相结合,通过对企业不同发展战略下的财务数据对比,研究相关战略的执行力。叶露[10](2019)以老板电器为例,通过哈佛分析框架结合波特五力模型对其进行财务分析得出发展建议。综上所述,现有文献以财务分析方向的研究不多,以新能源电池行业为研究对象的更为少见,尤其是在当前新能源电池行业关键发展期的相关企业研究。以宁德时代新能源科技股份有限公司为例,从战略分析、会计分析、财务分析(成长性分析)三个维度,选取2015—2018年的相关指标对该上市公司各方面的能力进行分析,有助于企业发现问题、找出对策,同时为新能源电池行业的快速成长提供参考。

1 战略分析

宁德时代新能源科技股份有限公司成立于2011年,2018年6月在深交所上市,股票代码:300750。公司专注于新能源汽车动力电池系统及储能系统的研发、生产和销售,拥有动力电池系统及储能电池领域的核心技术,属于行内龙头企业。

1.1 宏观环境分析

1.1.1 从经济环境来看

虽然近年來我国经济呈现整体下行趋势,但根据国家统计局最新数据反映2018年国内生产总值和外贸进出口都有不同程度的增长,经济发展有所好转并呈现稳中向好的趋势,国内消费也呈现消费升级的明显特征,制造业经济发展模式转向高级化,新能源电池行业作为高精尖技术行业,具有良好的经济运行环境。

1.1.2 从政治环境来看

近年来,国务院及下属多部门及各级地方政府都出台了多项新能源电池行业支持政策,并给电池企业提供政府补贴,降低了电池企业的生产成本,提高了市场竞争力,有力引导了新能源电池产业的持续发展。

1.1.3 从社会环境来看

随着经济的发展和人民生活水平的提高,我国的汽车拥有量呈较快增长趋势,节能环保的新能源汽车市场前景广阔。新能源汽车行业的不断发展,带动了整个产业链的共同发展,国内新能源电池动力系统的研发技术得到快速提升,产品成本不断降低。国内新能源电池市场快速成长,宁德时代的电池产品的市场销售情况极好。

1.1.4 从技术环境来看

截至2018年12月31日,公司及其子公司共拥有1,618项境内专利及38项境外专利,正在申请的境内和境外专利合计2,110项,拥有研发技术人员4,217名,其中,拥有博士学历的112名、硕士学历的958名,并包括2名国家千人计划专家和6名福建省百人计划及创新人才,设立了“福建省院士专家工作站”“博士后科研工作站”,拥有电化学储能技术国家工程研究中心、锂离子电池企业省级重点实验室、中国合格评定国家认可委员会(CNAS)认证的测试验证中心,研发和技术优势突出。2018年宁德时代积极参加国内外行业标准的制定,开展“锂离子电池国家高新技术产业标准化试点”,参与制定的联合国《电动汽车安全全球技术法规》(GTR20)等。整体研发团队规模和实力在行业内处于领先[10],完善的研发体系、强大的研发团队推动公司研发技术水平持续提升[11]。

1.2 行业现状分析

1.2.1 竞争规模及销售优势

宁德时代依托国家政策优势及自身技术优势在全球动力电池系统领域处于领先地位,电池销量遥遥领先。公司拥有宝马(BMW)、捷豹路虎(JLR)、大众(Volkswagen)、沃尔沃(Volvo)等国际车企品牌及上汽、吉利、宇通等国内厂商的客户基础,在整个供应链的管理流程、客户服务体系及人力物力的成本控制方面都具有较强的竞争优势。随着电池动力系统及储能的持续发展,公司的规模效应更加明显,市场占有率进一步提高。

1.2.2 品牌影响力优势

在新能源汽车动力电池行业,宁德时代拥有国际领先的研发技术体系及生产制造流程管控系统,公司高度重视产品性能的安全可靠性,在全球范围内与多家国内外知名车企建立了战略合作伙伴关系。2018年公司在深圳创业板上市,公司上市进一步提升了品牌影响力、扩大了融资渠道,公司的技术研发及生产能力有了更为有力的资金支持。

1.2.3 企业当前经营模式与经营战略分析

经营模式:公司销售的产品主要包括动力电池系统及电池材料、储能系统,拥有从研发到采购、生产、销售一体化的生产销售体系。公司自主研发,面向市场需求采购原材料,订单式生产,面向稳定的客户群体。有利的政策导向、强大的研发能力及生产能力,广阔的市场前景使得公司经营业绩远超同行。

经营战略:以内地为主要生产和研发基地,同时在国外设立研发中心及办事处。为提高产能,公司扩大生产规模进一步在国内外投产新的生产基地。同时,进一步加强与车企客户的深度合作,保证优质资源及成本技术的行业领先地位。

2 宁德时代报表质量分析

公司的关键会计政策包括:应收账款的收入确认、存货核算和长期待摊费用摊销政策[12]。利用应收账款确认收入,从而粉饰业绩是上市公司常用的造假手段,查阅近年来公司的报表数据可知宁德时代存在大量应收账款,如2017年12月末有来自合作伙伴普莱德的应收票据一笔,票面金额高达数亿元人民币。经查,该笔业务是实际存在的,并非年底虚增收入,但是由此可以看出公司在应收账款方面存在较大的问题。众所周知,公司的主营业务发展良好,有深厚的客户基础,订单不断,但是应收账款作为企业资产的重要组成部分,尤其是大额的应收账款,一旦收回困难,将出现偿债能力下降等一些系列严重的问题,虽然企业应收账款的期限一般较短(不超过3个月),但是由于产品研发投入大、成本高等特点,资金回款及时非常重要,除了设置收账期限之外,还可对应收账款金额有所控制。宁德时代的应收账款管理能力有待提升,这一点需提请阅读者关注。另外,公司为新增产能构建厂房配套设施的投入作为长期待摊费用处理,应注意其摊销年限是否合理、是否存在人为增加或减少年限,从而达到调整经营结果目的的可能。同时,营业成本还会受到发出存货计价方法变更的影响,由于公司的经营模式是订单式销售,而且公司产品销售较好,一般不会发生存货贬值的情况,但也应提请阅读者关注。

3 宁德时代财务能力分析

本文在wind数据库中选取了2015—2018年A股上市公司宁德时代(股票代码:300750)的相关核心指标进行分析如下。

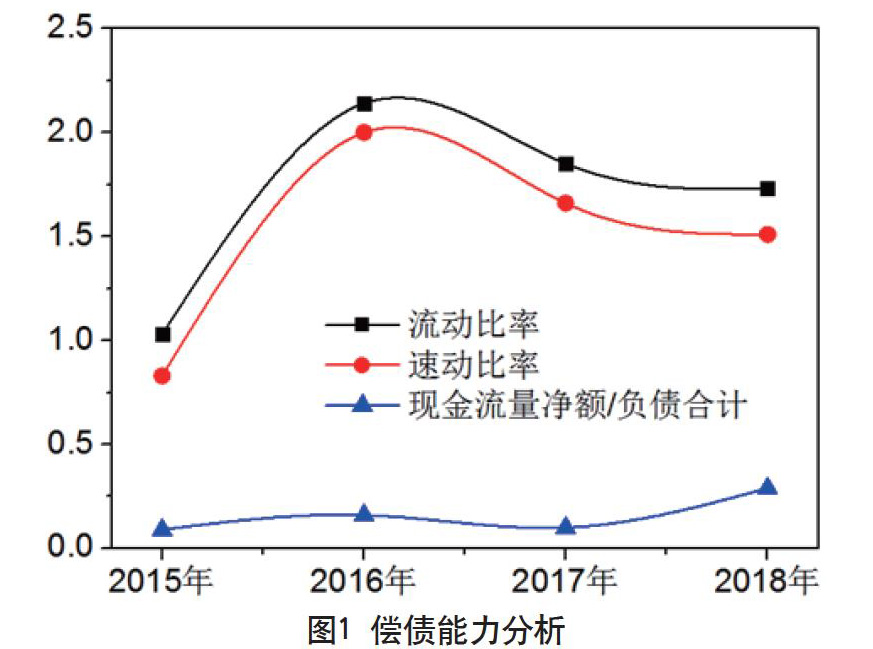

3.1 偿债能力分析

由表1和图1的信息可知,宁德时代2015—2018年的经营活动产生的现金流量净额与负债合计的比率有小幅波动,五年的均值为16%,2015年和2018年分别为最低点和最高点。查阅其2018年年报可知,当年其储能业绩增长了10倍,同期资产负债表中的3个月内到期的应收账款项目占总应收账款比例达到80%,企业资金的流动性较好。在对新能源行业上市公司的财报进行分析之后,可以得出该指标的行业4年的均值为7%。由此可见,此比率的4年平均值远远高于业内平均数额,从该指标看来,公司长期偿还债务的能力相对较高。由图1可以看出,流动比率与速动比率增减变动的曲线极其相似,2015—2018年均表现为先上升后下降的趋势。前者5年均值是169%,高于新能源行业该指标平均数额131%;后者5年均值为150%,也高于业内该指标平均数额102%。从流动比率和速动比率的适宜标准可知,该企业这两方面的指标综合显示短期偿还债务能力较高。综上所述,公司业绩良好,偿债能力较好。

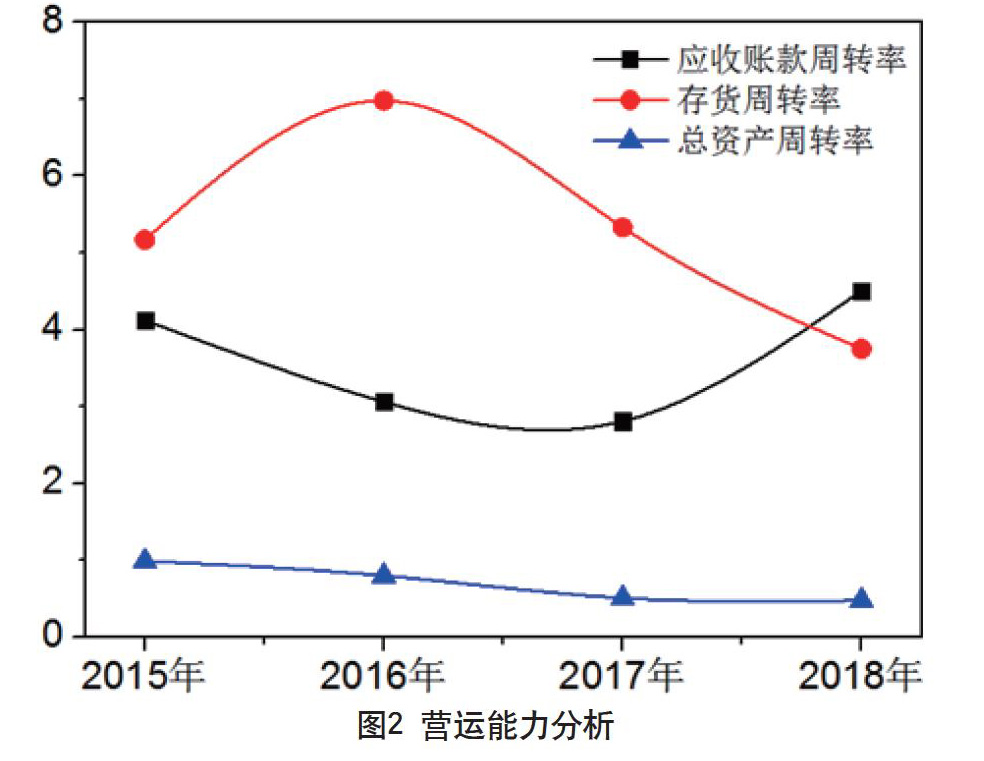

3.2 营运能力分析

由表2和图2的信息可知,2015—2018年宁德时代应收账款周转率呈现先减少再增加的趋势,其中2017年和2018年分别是最低点和最高点。总资产周转率持续减少,存货周转率先增加再减少。宁德时代应收账款周转率五年均值3.63,大于業内平均数额2.15,但是值得关注的是,2017年其应收账款周转率到达4年最低点2.81,查阅公司年报可知截至2017年12月末,宁德时代来自合作伙伴普莱德的应收票据账面余额合计19.02亿元、应收账款账面余额合计4.15亿元。存货周转率2015—2016年较大幅度上升,2016—2018年明显降低,分析年报可知,2018年存货周转率显著是存在部分产品滞销,值得投资者高度关注。但是该指标5年均值为5.31,仍然大于业内平均数额2.37,也就是说,企业的存货周转率较之其他企业的周转率要高,存货周转良好。存货周转率和应收账款周转率较高,这与其行业龙头地位、产品供不应求息息相关,同时也与其收账政策有关,宁德时代80%以上的应收账款收账时间控制住3个月内。总资产周转率5年均值为0.70,大于业内平均数额0.38,2015—2017年,此比率有明显下降,查阅同期年报资产负债表中的资产总额项目及利润表中营业收入项目可知,该时间段其资产总额的增长幅度高于营业收入的增长幅度,与2015年随着新能源汽车产业链市场爆发,企业扩大产能,新构建生产线资产进一步扩张市场有关。综合以上指标分析可知,该企业营运能力较强,但应注意应收账款及存货管理。

3.3 盈利能力分析

由表3和图3的信息可知,企业在2015—2018年销售净利率先上涨后下滑,其4年平均数额是17.47%,大于业内平均数额6%;销售净利率的下降与2015年新能源汽车相关产业产品补贴的减少使得电池成本大大增加有关。总资产净利率和净资产净利率在2015—2018年均持续下滑,盈利能力减弱。但是总资产净利率和净资产收益率的4年平均数额分别是12.22%和57.67%,均远远高于行业均值2.25%和6.41%,净利率指标在图中表现为下降的趋势与近年来电池企业产能扩张密切相关。在产能扩张的规模效应下,预计后期其利润率将会得到逐年持续提升。

综合以上分析可知,2015—2018年宁德时代盈利能力的相关指标虽然持续下降,但是分析背后的经济原因及与行业内其他企业的指标值比较可知,其行业龙头地位稳固,盈利能力虽有下降趋势但后期提升空间大,但须提请阅读者关注其盈利能力与资产、产能的配比。

3.4 成长能力分析

由表4和图4的信息可知,该企业2015—2018年营业收入增长率和营业利潤增长率持续下降,甚至出现负数。针对收入及利润的下滑,企业公告称是受股权处置等非经营因素的影响。从纵向趋势上看,宁德时代的盈利能力较前两年已明显下滑,其净利润增速也在放缓。2018年环比增幅为-11%,出现此现象不仅与原材料成本高、研发投入大有关,还与行业政策变化使得动力电池行业产品市场竞争愈加激烈有关。从行业发展趋势以及企业自身发展战略来看,该企业成长能力较强,需持续关注。

4 新能源行业发展建议

4.1 建立适当的发展战略

宁德时代新能源科技有限公司之所以在新能源电池行业处于龙头地位,公司重视技术研发、大力抢占市场的发展战略起到了关键作用。新能源电池行业属于高精尖技术制造业,技术的更新换代很快,宁德时代在发展中投入大量研发经费、积极布局海外市场,不断扩大产能,为企业的持续发展提供动力。其他新能源电池企业需要借鉴宁德时代的发展战略,重视研发投入和积累,积极突破技术壁垒,重视营销管理行为,为企业实现销售突破提供动力。

4.2 提高发展质量

如前所述,新能源电池行业正是发展的好时机,各大车企纷纷开拓新能源汽车生产的方向,新能源动力电池行业企业的主营业务收入增长趋势明显,主营业务收入的提高必然会引起应收账款的增加及存货的变化,应收账款和存货的管理很关键。众所周知,作为具有技术垄断地位的宁德时代,其电池产品供不应求,但仍不可避免地有应收账款金额过大及存货积压的问题。

而应收账款和存货是企业资产的重要组成部分,二者均可带来企业利润的增加。所以仅从资产、利润方面的数据分析难以全面反映企业实际情况,还要结合具体的收入确认、会计政策与会计估计以及企业经营活动现金流量净额来评估企业营业收入的质量。因此,只有通过盈利指标与发展质量的双重提高才能实现企业的跨越式发展。

4.3 保持财务稳健性

从新能源行业整体发展来看,该行业企业入行门槛高,固定资产、研发费用等投入大,企业运营费用高,普遍偿债能力偏弱,偿债压力较大。

2015年国家新能源补贴政策调整,原有补贴大幅减少,政策的变化使得与之相关的产业链企业生产成本提高,利润大幅降低,以宁德时代为首的新能源电池行业企业的电池成本增加,同时行业竞争压力加大,从以上宁德时代偿债能力分析可知,该企业的流动比率、速动比率及现金流均保持比较稳定的波动,与该企业的资产负债结构有关。因此,新能源电池行业企业在加大发展力度的同时应注重资产负债的管理,同时也要注意成本控制,在防范财务风险的同时减少财务成本,实现股东价值最大化。

参考文献

Salmi T,Virtanen I,Yli-Olli P.The genera-lized association between financial statements and security characteristics[J].Scandinavian Journal of Management,1997(2).

Stickney C,Weil R,Schipper K,et al.Financial accounting:An introduction to concepts,methods and use [M].Oversea Publishing House,1999(N).

Eskandari M. J,Miri M,Gholami S,et al.Factors affecting the competitiveness of the food.

industry by using Porter's five forces model case study in Hamadan Province,Iran[J].Journal of Asian Scientific Research,2015(4).Adhany I,Chalil D,Ginting R.Strategy to increase Barangan Banana production in Kabupat-en Deli Serdang[C].IOP Conference Series:Earth and Environmental Science.IOP Publishing,2018(1).

张新民.企业财务状况质量分析理论研究[M].北京:对外经济贸易大学出版社,2001.

黄世忠.财务报表分析:理论,框架,方法与案例[M].北京:中国财政经济出版社,2007.

吕潇华.基于发展战略视角的财务报表分析[D].杭州:浙江工商大学,2015.

李理.恒丰纸业发行可转债的财务效应研究[D].深圳:深圳大学,2017.

宋云龙,李莉.基于哈佛框架下H公司的财务报表分析[J].纳税,2018(16).

叶露.从哈佛分析框架角度浅谈老板电器的K线走势——基于和苏泊尔的对比[J].中国商论,2019(11).

宁德时代财务报告[R],2018.

魏明良,王雪,黎精明.哈佛框架下的百货业财务报表分析——以王府井百货(600859)为例[J].会计之友,2016(07).

- 玉米常见病虫害防治技术

- 浅谈植物保护技术与病虫害的综合治理方法

- 花生三种病害发防治

- 无公害农产品蔬菜地下害虫综合防治技术

- 玉米病虫害防治技术措施分析

- 辣椒灰霉病、蚜虫、高脚苗发生的原因及防治方法

- 水稻僵苗的原因及措施

- 15%丙硫唑.戊唑醇SC防治小麦赤霉病药效效果研究

- 大棚蔬菜灰霉病的防治方法

- 大豆病虫害的防治办法探讨

- 水稻二化螟防治技术

- 新疆纸皮核桃丰产栽培技术措施之研究

- 新疆阿克苏地区核桃栽培技术分析

- 林业种苗管理中常见问题及措施

- 园林园艺在农业发展中的应用

- 探讨林业资源的养护方法及造林技术

- 浅析信息化技术在基层现代森林资源管理中的应用

- 林业工程苗木培育及移植造林技术

- 林木伐区调查设计存在的问题及优化对策研究

- 林木采伐伐区调查设计精度的提升方式分析

- 宣州区水果产业发展现状、存在问题及对策

- 桃树夏季修剪及常见病虫害防治技术要点

- 果树病虫害防治的现状及防治措施

- 新疆核桃常见病虫害防治之研究

- 新形势下如何开展农村群众文化工作

- spangliest

- spangling

- spangly

- spaniel

- spaniellike

- spaniels

- spanish

- spank

- spanked

- spanking

- spankingly

- spankings

- spanks

- spanned

- spanner

- spanners

- spanning

- spanofcontrol

- span of control

- spans

- span²

- span¹

- spar

- spare

- spareable

- 灵猫

- 灵猫六国

- 灵玄

- 灵玑

- 灵珠

- 灵珠报

- 灵琐

- 灵琛

- 灵瑞

- 灵瓜

- 灵用

- 灵界

- 灵皇

- 灵监

- 灵盖

- 灵盛

- 灵相

- 灵真

- 灵眸

- 灵知

- 灵矩

- 灵矫

- 灵砂

- 灵祀

- 灵祉