唐锋

摘 要:本文从柳钢股份2007—2017年度财务指标中选取反映盈利能力、营运能力、成长能力的12个关键性的财务指标数据,运用统计分析软件IBM SPSS Statistic 24 采用因子分析法(Factor Analysis)对收集的财务数据进行了实证分析,并在此基础上,对取得的反映柳钢股份财务绩效水平的三个公因子及综合得分因子进行剖析。

关键词:因子分析法 ?财务绩效 ?实证分析

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)11(b)-192-03

1 柳钢股份基本情况

广西柳州钢铁集团有限公司(简称“柳钢股份”)是我国华南、西南地区最大的钢铁联合企业,是中国500强企业与全球50大钢企业之一。21世纪以来,随着我国经济的快速发展,城镇化、工业化进程,钢铁行业的产能出现了爆发式的扩张,2010年以来,钢铁产品价格下跌,钢铁行业进入了产能过剩、结构性调整的时期。柳钢股份根据市场的需求,采取的卓越绩效模式,以效益优先为钢材发货导向,围绕钢铁产业链,按照“做优做精钢铁主业,做大做强多元产业”的发展思路,积极发展物流与贸易、环保与资源综合利用、能源与化工、房地产、医疗养老、钢材制造与加工、工程技术服务、信息服务、商贸餐饮、现代农业等多元产业,逐步呈现出钢铁主业与多元产业“两翼齐飞”的新格局,企业综合竞争力全面提升。

2017年,实现营业收入685亿元,年末资产总额超 420 亿元;利润46.8亿元,利润进入全国同行前十名。

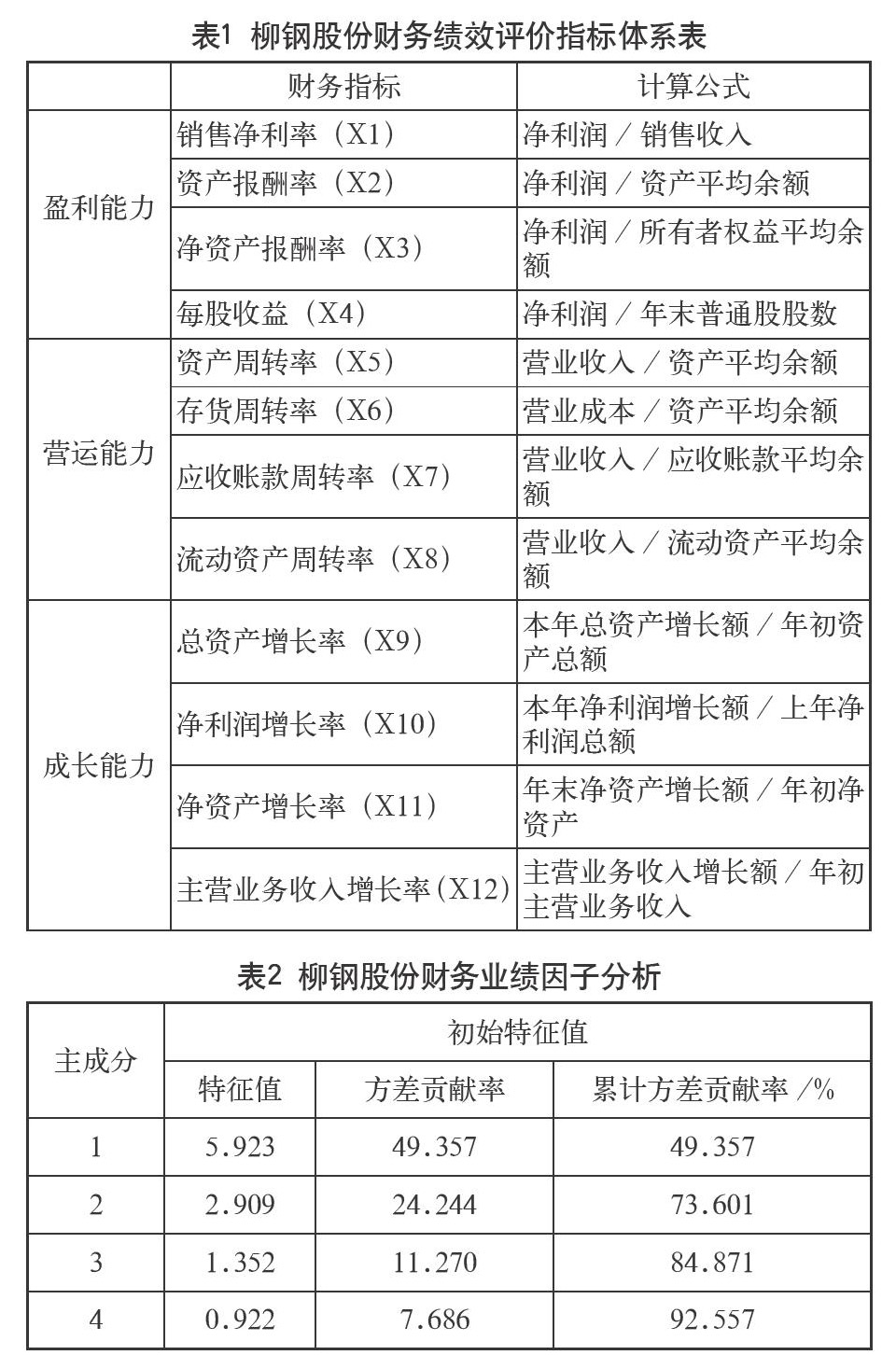

2 财务业绩评价指标体系选取

根据柳钢股份近11年企业经营状况,从财务指标中选取反映盈利能力、营运能力、成长能力的12个关键性的财务指标,这些财务指标既能较全面地反映公司的财务状况、经营成果和现金流量,又避免了因为选取的财务指标过多而影响企业财务评价的效果和效率,如表1所示。

3 基于因子分析法的实证分析

笔者从新浪财经网上柳钢股份公布的年报中,收集了2007—2017年柳钢股份11年财务报表中的12个财务指标数据资料。并在统计分析软件IBM SPSS Statistic24采用因子分析法(Factor Analysis)对收集的财务数据进行了实证分析。

3.1 特征值和贡献率

在IBM SPSS Statistic 24 中,运用主成分分析法对选取的12个财务指标数据进行因子分析,采用最大方差、最大旋转,并按照因子特征值必须大于1以及累计方差贡献率合计大于80%的2个条件,提取出3个公因子,输出结果如表2所示。由表2可知,提取的3个公因子累计方差贡献率为84.871%,表明这3个公因子包含了原12个财务指标中84.871%的数据信息,说明这3个公因子能很好地解释原有指标。

3.2 因子旋转

为了能更好地解释提取的3个公因子与原有12个财务指标之间的关系,笔者利用因子分析法中的因子旋转,对保留的3个公因子与所放映的12个财务指标的比例进行分析,在IBM SPSS Statistic 24 中采用凯撒正态化最大方差法输出旋转后的因子负荷矩阵,如表3所示。

为了利用最终保留的3个公因子对原有的12个财务指标进行更好的解释,需要根据旋转后的公因子负荷情况对保留的公因子进行命名,本文选取各公因子支配的12个财务指标负荷比率超过0.75的指标。由表3可知,在反映成长能力的指标中,公因子F1在旋转后的负荷中占比较大,如公因子1支配的财务指标主要是净资产增长率 (0.992)、总资产增长率 (0.759),故把公因子1命名为盈利能力因子。公因子2主要支配的财务指标主要是流动资产周转率 (0.939)、资产周转率 (0.918),其主要支配的这2项财务指标反映的主要是企业的营运能力,故将公因子2命名为营运能力因子。公因子3支配的财务指标主要是资产报酬率 (0.922)、净资产报酬率 (0.852),其主要支配的2项财务指标反映的是企业的盈利能力,故將公因子3命名为盈利能力因子。

3.3 公因子得分及综合得分情况

在对保留的3个公因子命名后,在IBM SPSS Statistic24中运用回归分析法对公因子与其代表的12个原始财务指标变量之间的线性关系进行打分,输出因子得分系数矩阵如表4所示。

通过公式计算出2007—2017年柳钢股份财务绩效数据提取的3个公因子得分及综合得分,计算公式如下。

3.3.1 公因子得分计算公式

Fi=ai1×X1+......+ain×Xn(i=1,2......,12),ain为表4因子得分系数矩阵中各因子对应的得分系数,Xn为对应年度从柳钢股份财务报表中提取的12个财务指标原始数据。根据各因子的得分系数矩阵,得到每个因子的得分函数[1]。以2007年成长能力因子的得分为例,计算公式如下:

F1(成长能力因子)=0.215×X1+0.035×X2+(-0.014)×X3 +0.227×X4+(-0.073)×X5+0.067×X6+(-0.098)×X7+(-0.120)×X8 +0.293×X9+0.014×X10+0.305×X11+0.071×X12

3.3.2 财务绩效综合得分计算公式

FA=W1×F1+W2×F2+W3×F3,Wi为各公因子的贡献率。

通过在EXCEL表格中利用上述公式计算,得到公因子得分以及财务绩效综合得分表及综合得分趋势图,如表5、表6及图1所示。

4 柳钢股份财务绩效实证结果评价分析

4.1 总体分析

主因子F的得分为正值时,其数值越大代表所反映的财务业绩水平能力越好;主因子的得分为负数时,虽然不能说其财务业绩水平为负,但至少也能说明F所代表的能力比较薄弱[2],根据表5公因子得分及综合得分表可以看出,柳钢股份2009年财务业绩水平最高,其次为2017年,柳钢股份财务业绩水平最低的为2015年。2008年柳钢股份财务业绩水平出现负数,主要是受全球金融危机的影响,粗钢、钢材日产量需求大幅下降,钢铁产品价格下跌,国内主要的钢铁企业均出现亏损。2009年柳钢股份财务业绩水平较2008年度大幅增长,是国家在2008年全球金融危机的大环境的影响下,采取了保增长、扩内需、调整结构等一揽子政策,使得钢铁产品的需求从2008年的需求不足转变为需求的高增长。从2011年开始,钢材价格持续下跌,到2015年下跌幅度进一步提升,在生产消费双降低的情况下,尽管柳钢股份在2015年8月拥有了进入汽车用钢市场的通行证,开拓了汽车用钢市场,柳钢股份经济效益明显降低,由盈利转为亏损。

4.2 主因子分析

4.2.1 成长能力因子(F1)分析

从表2中可知,第一主因子为成长能力因子 (F1)的总方差贡献率为49.357%,是三个公因子中贡献率最高的,其贡献率占比将近50%,说明成长能力因子对柳钢股份的财务绩效具有最大的影响力,即该公司的成长能力越好,其总体的业务业绩水平越高。因此柳钢股份应该重视影响成长能力的各种因素,以提高公司的成长能力。从表5可以看出,柳钢股份成长能力在2008年全球经济危机的影响下大幅度下降,2009年在国家扩大需求、调整结构等一揽子政策的影响下有较好的提升,2011—2013年全国钢铁原材料涨价、钢铁产品价格降低、市场需求不足的情况下,柳钢股份的成长能力逐年好转,这与其采取的卓越绩效模式,以效益优先为钢材发货导向,推广柳钢品种钢的销售分不开。总体来说,在国际钢铁价格波动、供给过剩的大环境下,柳钢股份成长能力呈上涨的趋势。

4.2.2 营运能力因子 (F2)分析

营运能力因子总方差的贡献率为24.244%。从表5可知,该指标在2008年、2015年均为负数,特别是2015年负值达到-119.653,主要是钢材出口降低、铁道用钢材大幅下降等原因,导致反映营运能力的资产周转率、存货周转率、应收账款周转率、流动资产周转率4个指标同时降低,资产周转率的下降幅度超过25%,应收账款周转率与2014年相比下降幅度超过33%,可见,柳钢股份营运能力的提高应该先从应收账款周转率和资产周转率两方面着手。

4.2.3 盈利能力因子 (F3)分析

该因子对总方差的贡献率为11.270%。从表5可以看出,同营运能力因子相同,盈利能力在2008年、2015年为负值,其他年度均为正值,说明盈利能力这两年为负值的原因应该与营运能力为负值的原因相同。且从表6各因子得分排序表中可知,相同年度盈利因子与营运因子的排名有很多相同或相近的排序,说明营运能力与盈利能力相互之间影响力较大。

5 实证研究总结评价

通过对柳钢股份2007—2017年度相關财务数据进行分析,得出以下结论。

柳钢股份总体的财务业绩水平受钢铁行业整体环境影响较大,在2015年后,公司采取在深耕钢铁主业的同时,加快整合多元产业资源的政策取得了成效,企业效益增长速度,利润在2017年进入全国钢铁行业前十名。而从成长能力、营运能力、盈利能力三个方面的分析可以看出,三个因子均成“U”字型的发展形态,这也体现了钢铁行业的整体发展趋势,从我国房地产、固定资产投资的快速增长,再伴随我国经济的稳步前进、环境保护的重视等政策的推出,柳钢股份的财务指标在达到顶峰后出现下降,笔者认为这是钢铁行业竞争激烈,产能过剩导致。成长能力对柳钢股份的财务业绩水平影响重大,在钢铁产品价格降低、产能过剩的情况下,柳钢股份应调整产业结构,整合多元产业资源,争取不断提高其在环境保护、房地产等其他产业的成长能力。柳钢股份营运能力、盈利能力两个指标的排序基本相似,而营运能力作为对财务业绩水平影响力第二的因子,重点考虑从应收账款周转率和资产周转率两个指标着手,通过影响这两个指标的因素提高对应周转率,进而促进柳钢股份总体财务业绩水平的提升。

参考文献

万钟岭.基于因子分析的鞍钢股份财务分析[D].大庆:黑龙江八一农垦大学,2017.

王毅.基于因子分析法的格力电器财务绩效评价[D].石家庄:河北师范大学,2016.

- 建构主义教学理论在中学物理课堂的应用探析

- 浅析如何提高道德与法治课堂教学效率

- 小学数学教学中创设有效问题情境的策略分析

- 新课改背景下中小学音乐教师的角色特征及其转变

- 新手、熟手教师化学教学中驱动性问题的比较研究

- 把正课堂教学环节与能力培养的航向

- 大数据背景下基于信息技术的初中体育高效课堂的构建研究

- 理论知识具象化,让化学课堂更加精彩

- 推进小学语文教学整体改革促进学生素质全面提高

- 怎样上一节精彩纷呈的数学课

- 高中英语课外名著阅读实践研究

- 小学语文课堂教学中的非预设生成

- 如何提升农村小学语文课堂师生互动效果

- 现代信息技术让培智语文课堂教学生机盎然

- 初中英语写作中的过程教学法和任务型教学法的对比研究

- 翻转课堂,数学无忧

- 百亩之园,精耕新成

- 信息技术与学科教学的整合

- 乡村教师专业培训系统的创建研究

- 让学生成为初中物理课堂的主人

- 教学流程中情感教育的实施

- 《足球脚内侧传球技术》教学设计

- Scratch在中小学数学教学中的应用模式

- 合作教学在音乐课中的作用

- “基于学生化学核心素养的作业布置研究”的小课题实践心得

- goldenhandshake

- goldenhello

- golden hello

- goldenly

- goldenness'

- goldenness

- goldennesses'

- goldennesses

- goldenness's

- golden opportunity

- goldenparachute

- golden parachute

- goldens'

- goldens

- golden share

- goldenshare

- golden wedding

- golden wedding anniversary

- golden-weddings

- golden weddings

- golder

- goldest

- goldfield

- goldfish

- goldfishes

- 使王位受到震动

- 使用

- 使用不当

- 使用不正当的手段

- 使用了很多计谋

- 使用人才一视同仁,公正无私

- 使用价值

- 使用刑罚

- 使用华丽的辞藻

- 使用单位

- 使用各种方法

- 使用合理

- 使用后不锋利

- 使用品德好而有才能的人

- 使用图书馆目录的方法

- 使用域

- 使用宾语

- 使用巧诈的方法

- 使用情况

- 使用或消磨,使逐渐减少

- 使用或行动起来不感到困难

- 使用手段使自己省力或免负责任

- 使用手段来掩盖缺点、错误等

- 使用手段讨好

- 使用手段谋取好处,图得便宜