张锐

摘 要:决定公司股利政策的内部因素为盈利水平、现金支付能力、筹资偏好。本文选取相同宏观环境下、同属成熟期、同属行业龙头企业的6家上市公司的数据进行多元线性回归分析,得出结论:上市公司股利政策的决定性内因为盈利水平。公司应积极主动地进行股利分配来传递企业盈利水平良好,具备投资价值的信号。

关键词:上市公司;股利政策;决定性;内因

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2020)12(b)--02

1 问题的提出

股利政策是公司确定如何分配净利润的具体策略,包括股利分配形式、股利分配时间、每股股利的确定和股利支付率的确定四项内容。根据信号传递理论的观点,上市公司分配股利能传递公司经营业绩良好的信号,给予股东实际的回报,提升股东对公司投资的信心,最终提升公司价值。为此,分配股利应成为上市公司财务活动的必然组成部分。然而,我国许多上市公司却存在少分或不分配股利。

我们已知,在上市公司利润分配的实践中,影响公司股利政策的影响有外因和内因。外因包括以下几方面。

第一,宏观环境。

(1)经济因素:如国家经济环境较好,则国家經济增长率稳定,企业投资渠道较多,资金筹措选择面广,从而有利于提高企业业绩,企业就有了分配股利的基础。同时,经济环境向好,国民收入水平持续增加或稳定,民众消费意愿不降低,投资需求旺盛,对投资回报有强烈的需求。

(2)政府的态度:政府可通过制定及调整产业政策来鼓励或限制企业的发展。若企业所在行业为政府鼓励发展的行业,则会在政策的支持下,降低成本开支、减少税收,从而提高盈利为股利发放带来可行性条件。

第二,法律条文的限制。我国公司法、证券法为保护投资者利益,对公司支付现金、偿还债务、分配股利等财务活动的限制。

第三,债务契约的限制。债权人为降低自己收回本金及利息的风险,对债务人支付现金股利的限制。

第四,股东的态度。股东若希望获得实际的现金红利,对股利分配持支持态度;股东若为避税或担心稀释控制权,对股利分配持反对态度。

第五,企业生命周期。企业的生命周期包括导入期、成长期、成熟期和衰退期。不同生命周期企业的经营风险不同,所选择的财务风险也不同,为此带来资金筹措和股利分配的决策不同。

内因包括以下几点。

(1)公司盈利状况:公司在盈利状况下,才有实力发放现金股利。

(2)现金流量:公司拥有充足的现金流量才有能力发放现金股利。

(3)筹资偏好:公司若偏好外部筹资方式,包括借款、发行债券、股票等,就不会依靠留存收益来筹资。反之,则不会发放或少发放股利。

以上因素,外部因素对公司而言是不可控因素,只能被动地接受和适应,是公司决策的被动性要素;而内部因素则是公司可以改变和调控的。为此,研究影响公司股利政策的内部性因素与股利分配的关系,探讨谁是决定性因素,对于上市公司制定股利政策的主动性决策具有重要的现实意义。本文以分配股利金额较多的6家公司为例,选取公司自2015—2019年股利分配的数据,找出公司股利政策的决定性因素,为投资者及上市公司提供可借鉴经验。

2 案例的选择

本文选取中国平安(601318)、贵州茅台(600519)、云南白药(000538)、洋河股份(002304)、吉比特(603444)和格力电器(000651)6家上市公司为研究对象,理由如下。

(1)现金股利分配的数额和频率较高。在我国A股市场3632家上市公司中,近五年来,这6家公司股利发放的金额排名前10%。其中,云南白药(000538)分红比例为2019年之首,而贵州茅台(600519)分别为2018年、2017年、2016年及2015年四年的分红冠军。同时,6家公司在分配的频率上多为一年一次,中国平安(601318)为半年一次。6家公司高频率、高数额的现金分红体现了公司积极主动的股利分配动机,在我们研究公司发放股利的决定性因素中,以上样本具有很强的代表性。

(2)6家公司均为公司及产品的成熟期。决定公司及产品处于哪种生命周期的要素为需求增长率、市场份额、竞争者数量及产品品种的数量。不同生命周期的公司其经营风险不同,从而带来财务风险选择不同,继而决定了筹资结构及股利分配的不同。通常,公司产品处于成熟期的表现为产品广泛为消费者熟知,产品生产技能娴熟,有足够经验控制成本,公司财务状况较好,有大量稳定现金流量。各公司产品高度同质化、产品品种丰富多样,同行竞争激烈,主要的竞争方式为价格竞争,市场份额已趋于固定。在此背景下,公司的经营风险适中,所以追求最佳负债和权益筹资比例,合理负债,内部筹资动机不明显。为此,成熟期的公司乐于发放现金股利。本文选取的6家公司分别为白酒行业、药品行业、电器行业、保险行业及网络技术行业的佼佼者,公司成立多年,业绩较好。根据决定生命周期四要素的评定均属于成熟期。相同生命周期公司的选取,使得研究对象具有可比性,并且排除了由生命周期所带来的股利分配的影响。

(3)宏观环境相同。影响公司股利政策的宏观环境包括关于公司经营的法律、法规、国家宏观经济的状况等。法律、法规对股利政策的影响表现为政府对公司发放股利的限制性条件;宏观经济状况的影响表现为经济发展水平的高低、是否存在通货膨胀等。这些因素会影响到公司的投资环境、资金回收环境,从而间接影响到公司的现金流。本文6个案例选取的数据均为2015—2019年,相同的年份即表明所有公司所处的宏观环境是相同的,同样也排除了宏观因素对股利分配的干扰。

3 指标及数据的选取

3.1 指标的选取

本文以每股税后现金股利为股利政策指标,围绕盈利能力、现金支付能力及筹资偏好三个影响股利政策的内因各选取一个代表性指标,针对案例公司进行股利政策的决定性分析。其中,盈利能力指标选取每股收益;现金支付能力指标选取每股现金流量;筹资偏好指标选取每股留存收益。以上指标的选取都考虑了上市公司能用每股衡量收益及成本的特性,全部用单位能力指标保证了指标口径的一致性。

3.2 数据的选取

本文根据国泰安数据库,选取6家公司2015—2019年的股利分配所有数据,并同时选取分配年度所对应的其他指标数据。

4 多元线性回归分析

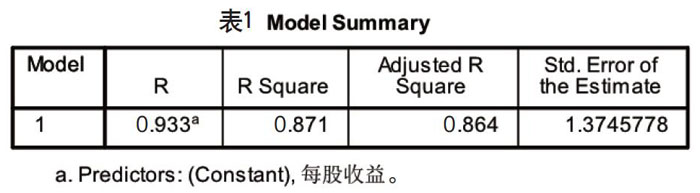

本案例设每股税后现金股利为因变量Y,每股收益、每股留存收益、每股现金流量为自变量X,分别为X1、X2、X3,建立方程y=b+b1x1+b2x2+b3x3。用SPSS软件进行多元线性回归分析,结果如表1所示。

表1结果显示,确定系数为0.871,表明因变量的变异中有87.1%可由自变量的变化来解释,回归方程有价值。接下来,我们用F值检验,看回归方程是否有统计学意义,如表2所示。

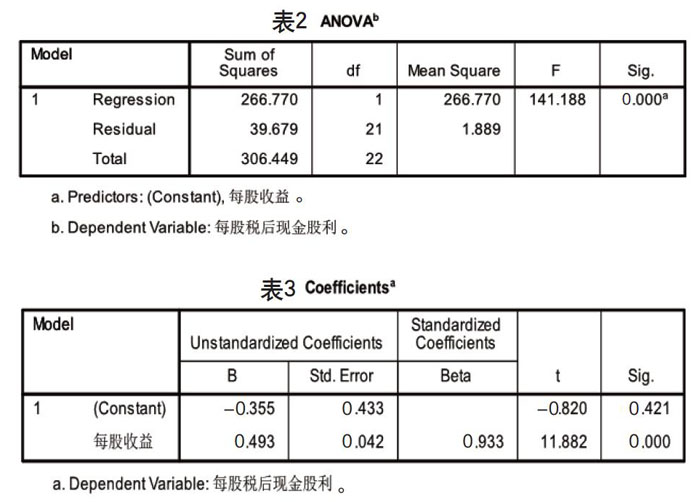

由表2结果得F=141.188,P=0,有统计学意义,回归方程可建立。随后,对自变量的意义进行检验,如表3所示。

表3结果表明,自变量中仅有每股收益有意义,每股留存收益与每股现金流量无统计学意义。本案例构建的回归方程为y=0.493X1-0.355在影响每股税后现金股利的三个自变量中,每股收益是影响率最直接的,每股现金流量和每股留存收益的影响相比而言可忽略不计。

5 结语

理论上,公司决定是否发放现金股利时,首先要考虑是否盈利,只有在盈利的前提下才可能发放股利;其次,公司还要考虑在公司的盈利中,现金占比为多少,是否有足够的现金来分发股利;最后,公司还需考虑是否要通过留存收益来筹资。如果选择留存收益,则不发或少发现金股利。所以,影响现金股利发放的直接内因是盈利水平、现金支付水平和筹资偏好,这是一个形成共识的观点。那么,公司决策层在进行股利政策制定时,以上三个影响因素是平等地位,还是有所侧重?我们通过本次案例的分析可知,决定公司股利分配的内在因素就是以每股收益为代表的盈利水平。当一家上市公司不发或少发股利时,就直接表明该公司盈利水平出现了问题。同时,对于投资者而言,上市公司持续多年的发放股利,必然说明该公司盈利能力稳定、投资者可放心进行长期投资以期得到稳定的回报。为此,公司在盈利的情况下,应积极主动发放现金股利,为投资者传递盈利能力强的信号。

参考文献

中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2019.

- 试论如何在高中数学课堂中运用情境教学法

- 根据学生个体差异 有效进行分层教学

- 谈“数形结合”在初中数学教学中的有效运用

- 高中生物差异教学实践策略

- 微课助力解决信息技术学科课堂教学问题

- 初中化学常见气体制备高效教学的再研究

- 解析数学思维能力在高中数学教学中的培养途径

- 学案导学在数学教学中的运用

- 提高高中生数学应用意识的途径分析

- “维恩图”在初中科学概念学习中的应用

- 初三数学学困生的转化策略

- 高中物理电学实验学习的方法与技巧探析

- 分层复习 拾级而上

- 如何培养初中学生的数学学习兴趣

- 浅谈提高高中物理概念教学效率的方法

- 初中数学教学中如何培养学生的独立思考能力

- 数形结合思想在初中数学教学中的渗透探究

- 科学探究中培养学生思维能力的教学初探

- 问题导学法在初中数学教学中的应用

- 基于核心素养培养的初中数学有效教学

- 初中函数概念的教学思路和设计探讨

- 基于创新能力培养的高中物理教学分析

- 用问题引领初中数学复习课教学的探讨

- 调研实践在增强化学学习中的作用探析

- 例谈分层作业在初中数学教学中的应用

- shiversome

- shivery

- shoal

- shoaled

- shoaler

- shoalest

- shoaling

- shoalness

- shoals

- shock

- shockabilities

- shockability

- shockable

- shockableness

- shock absorber

- shock-absorber

- shock absorbers

- shocked

- shockedly

- shockedness

- shockednesses

- shocked/shocking

- shockest

- shocking

- shockingly

- 鲁班的儿子学木匠——不用拜师

- 鲁班的锯子——不错(锉)

- 鲁班皱眉头——别有匠心

- 鲁班虽巧,不能为乞丐者颜。

- 鲁班虽巧,量力而行

- 鲁班门前夸手艺

- 鲁班门前弄大斧——自己献丑

- 鲁班门前抡斧——不知天高地厚

- 鲁班门前掉大斧

- 鲁班门前掉大斧——不知天高地厚

- 鲁班门前玩锛——不知天高地厚

- 鲁班门前问斧子——讨学问来了

- 鲁班面前抡斧子

- 鲁瓢

- 鲁男

- 鲁男子

- 鲁登道夫

- 鲁禽

- 鲁禽情

- 鲁穴

- 鲁笨

- 鲁肃

- 鲁肃上了孔明的船——稀里糊涂

- 鲁肃上了孔明的船——错了

- 鲁肃服孔明——五体投地