韩悦 李玉菊 王靖伊 徐颖

摘 要:高新技术企业具有知识和技术高度密集的特征,创新能力对其长久发展意义重大,而企业管理层将直接控制各项研发创新的决策,推动企业创新技术发展和效果产出,因此企业如何通过实施股权激励来提升其积极性日趋重要。本文选取我国高新技术企业中的海康威视为研究对象,通过数据分析、理论与实践分析相结合的方法对比2014年和2016年两次管理层股权激励的创新效果并分析导致差异的因素。研究发现,对于海康威视而言,管理层股权激励的实施对企业的创新效果起到了正向促进作用,并且受到管理层持股数量和持股比例的影响。

关键词:管理层股权激励;创新效果;高新技术企业;案例分析

中图分类号:F276.44 文献标识码:A 文章编号:2096-0298(2021)02(a)-113-03

在现代公司制企业中,所有权和经营权的分离催生了委托代理问题,而股权激励通过授予公司高管股权,令两者利益趋同,能够缓解这一问题。但是一些企业在推进股权激励制度中,由于方案设计不完善或是执行不到位,导致激励效用未能充分体现。

综上所述,本文选择国有控股高新技术企业——海康威视作为本文的研究对象,基于其管理层股权激励制度实施所产生效果的差异性,分析差异产生的原因,從而为其管理层股权激励的实施提出建议,以期对高新技术企业全行业管理层实施股权激励的改进提供借鉴与参考。

1 文献综述

目前学术界中有关管理层股权激励对于企业创新效果的影响观点不一,总体上有以下两类:一些学者认为管理层股权激励与企业创新效果的提升之间存在显著的正向相关。Jesen与Meckling(1976)认为,企业创新的实施受到股权激励的正向促进作用;Marianna(2006)通过对上市公司数据的分析得出,在股权激励的作用下,高管会更愿意提高研发投入,促进企业创新;黄淙淙(2012)通过我国民营上市公司经验数据发现,对企业高管进行股权激励能推动企业研发创新活动的开展;刘燕(2017)的研究也发现,股权激励对企业技术创新影响显著。

另一些学者的观点是,管理层股权激励的实施对于企业创新效果没有显著影响甚至产生负面作用。余志良、张平(2009)认为实施高管持股不能显著促进企业自主创新研发,两者之间不具有明显相关关系;赵洪江、陈学华等(2008)在阐明上市公司的组织架构与创新投入作用关系的基础上,发现董事长持股越多,公司研发绩效越低。此外,还有一些研究认为,资本市场的短期压力会增加管理层的短视行为,继而抑制企业创新(Chemmanur等,2014)。

综上所述,后续的研究重点将是企业股权激励实施在不同情况下对于创新效果影响的差异性分析。本文通过选取案例对此进行进一步分析,以海康威视为代表,以期为我国高新技术企业管理层股权激励的实施提供建议。

2 案例描述

海康威视成立于2001年,是一家国内领先的安防产品及行业解决方案提供商,自成立以来共实施了四次股权激励计划,考虑到研究对象的特征和数据可获得性,本文选取2014年和2016年两次股权激励计划进行研究,两期均为限制性股票激励方式。

3 案例分析

本文认为,创新效果的衡量可以从直接和间接产出成果两个角度着手分析。对于直接产出成果,选取专利申请和专利授权数目作为衡量指标;对于间接产出成果,选取主营业务利润率来度量。通过上述两方面入手,本文将对实施管理层股权激励前后公司整体的创新效果进行比较,以期能够分析得到企业创新效果存在差异的原因。

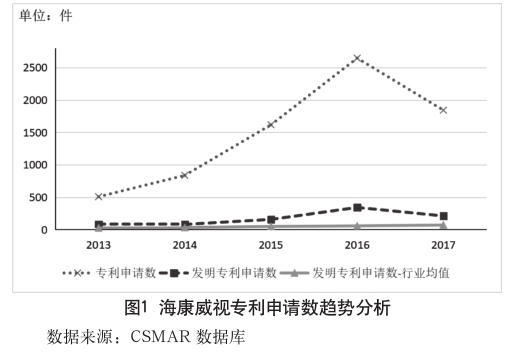

3.1 对专利申请数的影响

海康威视的专利申请数先上升后下降,实施管理层股权激励当年的专利申请数相较于各自的前一年上升了330和1029,增速为65.09%和63.64%,公司实施管理层股权激励对于专利申请数的促进作用十分理想,第二期管理层股权激励计划对于企业创新效果的度量指标之一的专利申请数作用更加突出。

此外,专利包括发明专利、实用新型专利和外观设计专利三种。林艳和王宏起(2009)认为,发明专利的创新性在三者中是最高的,其在公司整体专利中的占比代表企业取得具有自主知识产权的创新效果能力,因而可以认为,发明专利最能体现企业创新效果中的专利申请数量这一指标。

海康威视的发明专利申请数在2015年显著上升,而2016年该数值为341件,比2015年更是提高了两倍以上。与行业发明专利申请数相比,海康威视同样是在2014年之后与行业平均水平拉开了巨大差距。

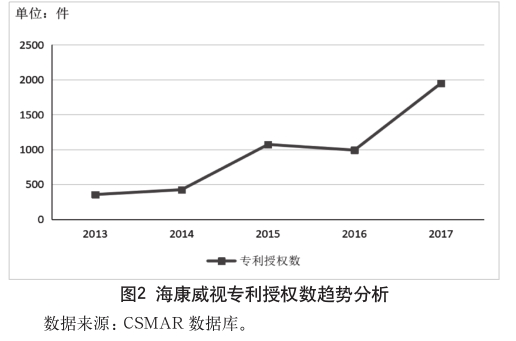

3.2 对专利授权数的影响

由于创新研发活动普遍周期长,投入金额大,且提交专利申请后需要一段时间进行认证和批准,所以我们认为专利授权数存在时间上的滞后性。因此,对于本文选取的两次股权激励,我们分别选取滞后一年的专利授权数与当年进行比较,以分析两次股权激励对企业创新效果的影响。

海康威视在实施第一期股权激励后,使专利授权数2015年比2014年上涨了153.19%。企业在2016年底的第二期股权激励实施后,2017年的专利授权数比2016年上升了96.67%。第一期股权激励对于提高企业创新的效果更好。

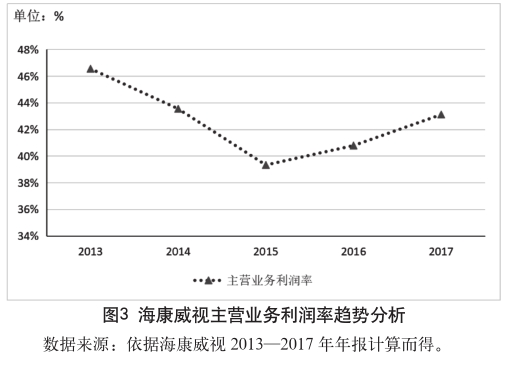

3.3 对主营业务利润率的影响

与专利授权数相同,考虑到企业创新所得到的专利对于公司整体营收的作用需要一段时间才能够得以体现,因此,对于两次股权激励计划,我们分别选取滞后一年的主营业务利润率与当年进行比较,以分析两次股权激励对企业创新效果的影响。

海康威视的主营业务利润率总体上是下降的,2015年这一数值更是继续下降4.22%,说明第一轮股权激励对于增强企业创新效果方面作用甚微。2016年公司的主营业务利润率稳步回升, 2017年增加了2.33%,说明企业的创新效果有一定提高,管理层股权激励计划起到了一定作用,由此可以得出2016年的股权激励计划从间接产出成果来看,对于企业创新效果的提升作用更强。

4 结论与建议

4.1 案例结论

综上所述,第二期股权激励计划在提高专利申请数和主营业务利润率上,效果都十分显著,而在对专利授权数的影响上却不如第一期。

产生上述差异可能是受到管理层持股数、管理层持股比重的影响,使得长期激励效应减弱。根据前文可知,海康威视的股权激励在2016年的管理层持股数为5355.7万股,高于2014年的5331.51万股,使得其在专利申请数和主营业务利润率的提高上显著优于2014年的水平,由此可以得到管理层持股数对企业创新效果具有正向促进作用。

对于管理层股权激励比例来说,海康威视在2014年时给予管理层的股票数目占股本总数的1.33%,比2016年时的对应值0.88%多0.45%,使得企业2014年在专利授权数的提高上显著优于2016年的相应水平,可见管理层持股比重对于企业创新效果具有显著的正向作用。而结合行业数据来看,海康威视管理层持股比重较行业均值仍偏低,缺乏长期积极性,从而使得其对研发创新效果的影响具有局限性。

通过研究可以发现,对于海康威视而言,管理层股权激励能够调动管理层对创新的积极性,从而提升企业研发创新效果。

4.2 实践意义

综上所述,海康威视近年的管理層激励计划存在两大问题:一是管理层持股数目高,持股比重偏低;二是管理层激励形式缺乏多样性。

海康威视股权激励对象中,管理层持股数是所有类别中的最高值,在短期内对研发投入的增加和创新效果的产生具有一定的积极推动作用,但长期激励作用不足。此外,公司在实施限制性股票计划的基础上进行创新,但针对管理层激励的形式仍然以股权激励为主,相对单一。

通过前文的案例分析可知,管理层持股比例高,有助于产品技术革新的推动,但创新效果与管理层持股百分比密切相关。企业需要设置合理的股权激励机制,进行股权激励体系的优化以对管理层产生稳定的激励。

针对以上问题,本文提出以下改进建议:第一,设定合理的管理层持股百分比,在保证公司原有股权结构框架的基础上适当提升这一比例,增加管理层的主人翁意识;第二,考虑到创新活动周期性长的特性,企业可以在制定股权激励计划时适当拉长有效期与行权限制期,增加高管股权激励与企业创新的黏性,促进两者利益协同。

参考文献

[1] Jensen Michael C., Meckling William H. Theory of The Firm: Managerial Behavior, Agency costs and Ownership Structure [J]. Journal of Financial Economics, 1976, 3(4):305-360.

[2] Makri, Marianna, Lane, Peter J., Gomez-Mejia, Luis R.CEO incentives, innovation, and performance in technology intensive firms: A reconciliation outcome and behavior based incentive schemes[J].Strategic Management Journal, 2006, 27(11):1057-1080.

[3] 顾斌,周立烨.我国上市公司股权激励实施效果的研究[J].会计研究,2007(02):79-92.

[4] 华天姿,张耀辰,王化成.苏宁、国美实施股权激励的动机分析及启示[J].财务与会计,2011(08):22-24.

[5] 黄淙淙.不同高管激励方式对研发投资的影响——来自民营上市公司的经验证据[J].财会月刊,2012(09):25-27.

[6] 黄欣然,张伟华.股权激励后的管理者行为及其经济效果——基于格力电器的案例研宄[J].财务与会计,2010(11):22-24.

[7] 谭洪涛,袁晓星,杨小娟.股权激励促进了企业创新吗——来自中国上市公司的经验证据[J].研究与发展管理,2016(02):1-10.

[8] 赵华伟.股权激励、公司治理与企业业绩——基于我国上市公司的经验证据[J].宏观经济研究,2016(12):151-159.

- 挖掘地域特色 打造文化自信

- 谈基层群众文化建设的重要意义

- 文化宣传建设及创新性人才培养研究

- 发挥文化馆在群众文化活动中的作用探析

- 基层综合文化服务中心的文艺发展现状及对策

- 美术传播研究的独立性分析

- 数字化服务时代背景下文化馆建设的若干思考

- 群众文化活动开展路径研究

- 非物质文化遗产的传承与创新

- 现代化文化馆的构建与群众文化工作开展分析

- 寿山石的市场前景与创新设计

- 浅析地域文化对城市形象标志的影响

- 生态农业在新农村建设中的推广发展

- 浅析南京工业遗产景观的改造

- 浅谈文化馆群众文化活动中灯光音响师的素质

- 加强基层群众文化建设的有效途径探讨

- 开创彭阳文艺事业繁荣兴盛新局面思考

- 文化艺术养老从创意手工走进老年生活开始

- 走向市场的群众文化产业

- 水墨艺术在茶文化旅游推广中的探索

- 齐鲁民俗文化创意产品的品牌创新策略研究

- 生态文明视域下辽南满族特色村落的创新开发研究

- 论山水画的意境营造与表达方式

- 造化·心源与墨象

- 中国画的色彩表现手段研究

- debit¹

- debonair

- debonairly

- debonairness

- debonairnesses

- debonairty

- debonnaire

- debrief

- debriefed

- debriefer

- debriefers

- debriefing

- debriefings

- debriefs

- debris

- debrises

- debt

- debtadjustment

- debt adˌjuster

- debt adˌjusting

- debt adˌjustment

- debtcapital

- debt capital

- debtcollection

- debt colˌlection

- 李贺

- 李贺诗囊

- 李贽

- 李赋善,王赋雄壮

- 李轻车

- 李辅国

- 李达

- 李逵

- 李逵卖煤

- 李逵抡板斧——人强家伙硬

- 李逵敬酒——非喝不可

- 李遇孙

- 李遐叔文集

- 李邕

- 李邺

- 李郭仙

- 李郭仙舟

- 李郭同舟

- 李郭同船

- 李郭小船

- 李郭神仙

- 李郭舟

- 李都尉

- 李金髮

- 李锥