吴洁

摘 要:职业本科人才培养目标中要求培养高层次技术及应用型人才,尤其重视对“技能”的培养。在此前提下,管理会计职业本科人才培养过程中构建了一套基于“专业技能”为最终目标的人才培养体系。对提高“专业技能”的追逐使得技能与素养分化分离,这使得学生进入管理会计工作岗位后,往往忽略了人在经济活动中的主观能动性。会计工作属于社会服务工作的范畴,现有的管理会计人才培养体系已无法满足社会发展对于应用型服务人才的需求,对“信息素养”的忽视已严重影响了职业管理会计人才未来的发展。因此,管理会计人才培养体系中管理会计仿真教学平台的建设应以经济社会需求为导向——注重“技术”与“素养”的统一内化,引导学生在关注“技术能力”发展的同时,更要注重“信息素养”的有效融合,积极体验人在经济活动中的主观能动性,使得“技能”与“素养”得以相互渗透,共同发展,促使职业教育人才培养体系不断深化并与时俱进。

关键词:技能;素养;管理会计;业财一体化;仿真教学平台

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2021)02(b)--04

2018年,教育部印发了《教育信息化2.0行动计划》,提出要到2022年基本实现“三全、两高、一大”的发展目标。上海市电化教育馆馆长张治表示,教育信息化2.0将带来以下转变:教育资源观转变、技术素养观转变、教育技术观转变、发展动力观转变、教育治理水平转变、思维类型观转变。

互联网技术的应用已深深嵌入到各行各业。以会计行业为例,基于云计算与互联网产生的大数据分析,以及德勤机器人的到来,使得以核算、报账、记账为主的重复性较高的会计工作逐渐被“计算机”所替代。传统会计从业人员的就业环境受到了严重威胁,那么,会计从业人员要想摆脱威胁并抓住“互联网+”时代带来的红利,就必须从数据分析、管理决策和信息素养入手不断提升自己。高校作为会计人才培养的源头,人才培养转型升级刻不容缓。

然而,在传统的职业本科人才培养中,过于强调“技术”应用能力的培养,忽略了学生“素养”的提升。以管理会计人才培养为例,根据教育部设定的培养目标体系,管理会计课程建设中,主要强调的是学生使用工具解决实际工作的能力,比如,如何做账,如何根据报表分析企业存在的问题,如何合理制定企业的投融资决策等。这个过程中忽略了“信息素养”的培养,那么什么是“信息素养”呢?简单来说,就是包含人文、技术、经济、法律等方面的一种涵盖面很广的综合能力。

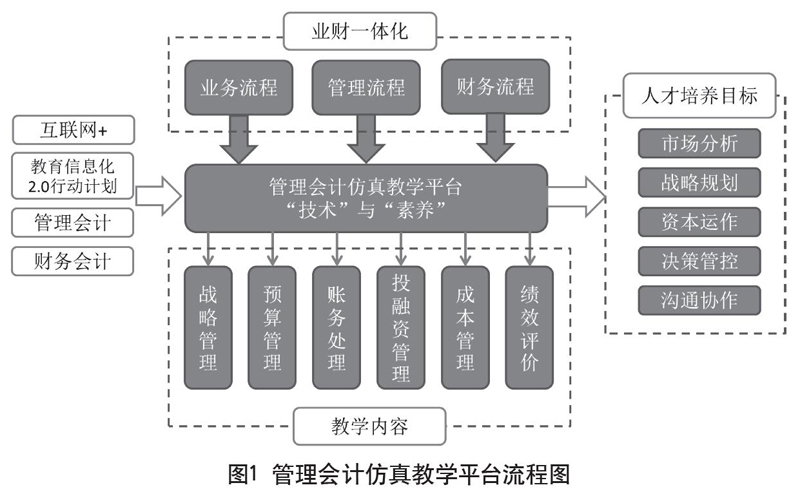

因此,为适应“教育2.0”时代发展的需要,须构建“技术”与“素养”内在统一的人才培养体系。在该体系建设中,仿真教学平台的搭建是实现人才培养目标的重要途径。以管理会计人才培养为例,须构建管理会计仿真教学平台,在该平台中让学生完成理论知识向实际应用的转化,体验数据分析、管理决策等信息技术与信息素养有效融合,既要培养学生的实际技术能力,又要提高学生本身的信息素养水平,实现学校学习与实际工作的无缝对接。

1 现有财会类仿真教学平台

实践教学是职业本科区别于普通本科人才培养的特色教学体系,高职院校为培养高素质“三创”人才,相继搭建了一系列仿真实训平台,大大提高了“技能型”人才培养水平。财会类仿真教学平台有以下两种。

1.1 单项课程实训平台

单项课程实训平台是根据教学计划的要求在各专业课程结束时以课内实验或期末单项实训的形式开设。课内实验的主要内容是某门课程的其中一个教学单元,期末单项实训的主要内容是根据本学期理论教学的部分教学单元组合而成的。其特点是内容单一、分散实施。通过课程单项实训让学生体验和掌握各专业课程的实际操作环节,将理论学习应用到实际操作环节,提高学生的实际动手能力,加深对理论知识的理解和应用。

1.2 综合实训平台

单项实训虽然满足了各门课程的实践教学需要,但无法做到相关课程以及相关专业的融合,很难满足学生综合应用能力培养的需要。因此,到高年级后需要搭建综合实训平台,完成课程之间及专业之间的融合。现有的财会类综合实训平台主要分成两种:一种是以财务会计为背景设置的综合实训平台,这类平台主要内容是企业业务流程与财务流程的融合,通过具体业务的模拟经营,学生完成企业年度记账工作,以财务报表的形式作为考核结果;另外一种是以管理会计为背景设置的综合实训平台,这类平台主要内容是企业业务流程与管理流程的融合,通过企业模拟经营,学生完成企业整个管理流程的管理工作,通常是以年度分析报告作為考核结果。

2 现有仿真教学平台困境分析

2.1 “业财一体化”理念不突出

所谓“业财一体化”是指在企业经营的过程中,以IT技术为桥梁,有机融合企业业务流程、财务流程、管理流程,在设计流程时须引入计算机的“事件驱动”概念,建立基于业务事件驱动的财务一体化信息处理流程,使财务数据和具体业务融为一体。

从现有财会类仿真教学平台的内容来看,或者是将业务流程和财务流程融合起来,或者是将业务流程和管理流程融合起来,而将这三者融合起来的仿真教学平台比较少见。另外,在现有的仿真教学平台中基本上都不涉及IT技术的内容,也就是说现有的平台中缺乏网络、数据库或者是计算机技术应用方面的训练内容。

2.2 财务会计与管理会计割裂成两个体系

管理会计并不是创新出来的一个新产物,它一直都存在,并且与财务会计共同构成了现代会计体系。传统认为财务会计负责对外提供报表,管理会计负责对内提供专业的会计管理知识,管理会计是财务会计职能拓展的必然产物。然而随着时代的发展,管理会计已不仅仅是对内的需求,更多的外部相关者需要企业提供管理会计信息,而管理会计信息的获得又是以财务会计信息为基础的。所以,管理会计取代财务会计这种说法不成立,会计行业升级转型也不仅仅是从财务会计过渡到管理会计。

只是随着“互联网+”时代的到来,重复性较多的会计工作(其中既包括财务会计,也包括管理会计)可以使用信息技术来代替。财务会计与管理会计本就是会计工作的一部分,现有的仿真教学平台把这两部分单独设置实训课程,会扰乱学生的专业认知体系,这对于搭建学生整体专业框架是不利的,同时也无法形成一个系统的会计体系。

其次,按照作业成本法的内容设计实践环节。作业成本法以“成本对象消耗作业,作业消耗资源”为指导思想,把直接成本和间接成本(包括期间费用)作为产品消耗作业的成本。与标准成本法相比,作业成本法计算成本的范围更广,这种方法计算出来的产品成本更贴合实际。

最后,比較两种方法计算出的结果差异,找出造成差异的原因,并分析其合理性,帮助学生体会因不同成本管理给企业经营带来的具体影响。同时,训练学生使用信息工具(比如Excel表格、统计软件)分解成本的能力。

3.5 业绩评价

业绩评价是使用定量分析与定性分析相结合的方法,对企业一个经营期间的资产质量、债务风险、获利能力及经营能力等业绩和经营者努力程度等方面进行综合的评价。业绩评价环节和战略管理环节一样存在局限性,也就是说这个环节没有办法建立一个行业通用的模型标准,但是为了实践教学能够进行下去,需要建立一个背景,在这个背景下,主要让学生掌握如下环节。

首先,让学生运用数理统计的方法,结合理论教学中的相关内容,建立综合评价指标体系。该体系可以根据每组具体经营情况由CEO决定评价体系的具体内容。这样可以让学生互相学习不同评价体系可以达到的评价效果。这个环节不设置标准答案,组间进行实体经营评价对比后选出最优。

其次,对照相应的评价标准,让学生体验如何使用杜邦分析体系、平衡计分卡等工具科学地评价企业业绩。根据每组自己设置的评价指标体系,由组内自己选择合适的评价工具,对公司经营情况进行评价。要求学生必须使用有效的评价工具进行评价。同样不设置标准答案,经过评比选出最优答案,并要求其他组同学对自己小组的评价结果进行反馈描述,进一步体会业绩评价管理的具体应用。

4 结语

管理会计人才培养体系的建设需要符合“教育2.0”时代背景下管理会计人才能力框架的要求。管理会计仿真实训平台就是以经济新常态下企业对管理会计人才的需求为目的而搭建的。该平台作为桥梁联通了企业的业务流程、财务流程和管理流程,训练学生市场分析、战略规划、业务处理、资本运作、决策管控以及协作沟通的能力,既填补了现有教学中财务会计与管理会计相融合的仿真教学平台空白,又实现了“技术”与“素养”的统一内化的管理会计人才培养思想,为构建“教育2.0”时代背景下管理会计人才培养体系打下了坚实的基础。

参考文献

习近平.在全国教育大会上的讲话[N].人民日报,2018-09-11(1).

李晶.“互联网+”背景下教学模式创新研究 ——以钢琴集体课为例[J].中国电化教育, 2019(02).

张林,丁鑫,谷丰.“互联网+”时代会计改革与发展——中国会计学会2015年学术年会观点综述[J].会计研究,2015(08).

毛元青,刘梅玲.“互联网+”时代的管理会计信息化探讨——第十四届全国会计信息化学术年会主要观点综述[J].会计研究,2015(11).

沈艺峰,郭晓梅,林涛.CIMA《全球管理会计原则》背景、内容及影响[J].会计研究, 2015(10).

刘金松.数据治理:高等教育治理工具转型研究[J].中国电化教育,2018(12).

冯巧根,南京大学商学院会计学系.管理会计的变迁管理与创新探索[J].会计研究, 2015(10).

黄虹,潘飞,刘红梅.管理会计在中国企业的实践——中国会计学会管理会计专业委员会2016年学术年会综述[J].会计研究,2017(03).

刘革平,余亮,龚朝花,等.教育信息化2.0视域下的“互联网+教育”要素与功能研究[J].电化教育研究,2018(09).

任友群.走进新时代的中国教育信息化——《教育信息化2.0行动计划》解读之一[J]. 电化教育研究,2018(06).

陈晓菲.应用型本科“技术”与“价值”的分化与整合——以风景园林教育中的微景观设计为例[J].职教论坛,2018,696(08).

- 以柔性管理来建构语文课堂教学文化

- 语文课堂教学新思路

- 年年岁岁人不同,岁岁年年宗不变

- 语文课堂研究性学习之初探

- “大语文教育”思想应成为语文教师的教学指导思想

- 论高中语文教学中对话教学的重要性

- 新课程改革下语文阅读教学的几点思考

- 审视 追问 行动

- 新课程 新观念 新教师

- 一条幸福不归路

- “敢以烦执事”注释及标点商讨

- 谈解读作品的深层结构

- 如何充分利用《语文读本》

- 音乐暗示法在语文教学中的运用

- 提高选修课教学效率之我见

- 浅谈语文探究式学习中教师的角色

- 语文教师之驾御学生法

- 语文教学中的情感教育

- 在阅读与写作之间架起一座桥梁

- 李煜词的感人魅力

- 《庄子:在我们无路可走的时候》教学设计

- 《知人论世之〈拟行路难〉》说课稿

- 提高语文课堂教学效果之四点

- 为学生的成长打一点精神底子

- 课堂提问艺术初探

- sharecertificate

- share cerˌtificate

- sharecropper

- sharecroppers

- shared

- sharedividend

- share dividend

- sharedness

- sharefarming

- shareholder

- shareholder equity

- shareholderequity

- shareholder funds

- shareholderfunds

- shareholderofrecord

- shareholder of record

- shareholders

- shareholders' equity

- shareholdersequity

- shareholders' funds

- shareholdersfunds

- shareholdersregister

- shareholders' register

- shareholder value

- shareholdervalue

- 男大须婚,女大须嫁

- 男大须婚,女大须嫁。

- 男大须婚,女大须嫁,不婚不嫁,弄出丑吒

- 男大须婚,女长须嫁

- 男女

- 男女一方中途变心

- 男女一见钟情,倾心相爱

- 男女一见面就产生了爱情

- 男女七岁,不可同席

- 男女不依礼法的结合

- 男女不分

- 男女不正当的交往

- 男女两性

- 男女为风情而争竞

- 男女之情

- 男女之间不可直接赠送或接受对方礼物

- 男女之间只有单方面的爱恋思慕

- 男女之间的思念之情

- 男女之间的情事

- 男女之间的约会

- 男女之间相思爱慕的情怀

- 男女之间突然产生爱情

- 男女之间缠绵的恋情

- 男女互相爱慕

- 男女互赠信物表示定亲