廖欣昱 李喜梅 古雨禾 张天立

摘 要:GARCH族模型是对金融数据波动性进行描述的有效方法。本文采用Eviews软件,选取2018年1月2日—2019年12月31日的深圳综指数共465个日收盘价,对数据预处理并转化为平稳的对数收益率序列,检验出ARCH效应之后对其定阶,最后基于建立GARCH和TGARCH模型分析其波动的特征,得出深证指数具有较高的波动集群性特征和杠杆效应,存在极端价格的变动情况,即股票市场还不够成熟并根据变动特征提出相应的政策建议,以供参考。

关键词:GARCH;TGARCH;波动集群性;杠杆效应;深证指数

中图分类号:F832.5 文献标识码:A 文章编号:2096-0298(2021)04(b)--04

股票市场是我国资本市场的重要组成部分,也是我国经济状况的“晴雨表”,对经济的走势和发展有巨大的预示作用和显著的推动作用。一般来说,股票市场价格上扬,交易活跃,是与整体国民经济的向好态势相呼应的。但是与发达国家相比,我国的股票市场尚不成熟,尤其是我国股市经常出现异常波动,这说明我国股市较不稳定,所隐藏的风险也较大。对我国股市来说,在宏观层面,容易受到经济周期的影响;在微观层面,也会受期望和个体行为等因素影响。因此,我们有必要对我国股市的波动情况进行研究。

本文选取深证综指价格指数,运用GARCH族模型对我国股市的波动规律进行分析,从而发现其波动特征,可以为投资者进行买卖决策提供重要的参考价值。

1 模型简介

1.1 ARMA模型

ARMA模型在时间序列的分析中最为常见,由自回归AR模型与滑动平均MA模型两部分混合构成。ARMA(p,q)模型中包含p个自回归项和q个移动平均项,ARMA(p,q)模型可以用以下公式表示:

(1)

1.2 ARCH模型

ARCH模型即自回归条件异方差模型,它的基本思想如下:若一个平稳随机变量xt可以表示为AR(p)模型,且其随机误差项的方差可以用误差项平方的q阶分布滞后模型来表示:

(均值方程)

(ARCH方程)

则由式(1)构成的模型被称为ARCH模型,记为ARCH(q)。其中{εt}为独立同分布的白噪声过程,且有E(εt)=0,D(εt)=。

1.3 GARCH类模型

1.3.1 GARCH模型

当滞后阶数q很大时,若继续使用ARCH模型来拟合数据会增加参数估计的难度,同时影响拟合的精度。为更好地处理高阶自回归问题,通常采用广义自回归条件异方差模型,即GARCH模型,其结构如下:

(均值方程)

(GARCH方程)

则定义上述随机过程{εt}服从GARCH(p,q)过程。同ARCH模型类似,其中{εt}为独立同分布的白噪声过程,且有E(εt)=0,D(εt)=。

1.3.2 TGARCH模型

TGARCH模型又称门限自回归条件异方差模型,是ARCH 模型非对称的一种形式,一般适用于剧烈波动的金融时间序列。本文主要采用TGARCH(1,1)模型,其条件方差方程的形式为:

其中,虚拟变量dt-1={1,0},若,则取值为1,否则取值为0。

当时,,则方程可变为根据方程可知, 利空的信息则会造成倍的冲击。

当时,,则方程可变为。

即利好的消息會对波动带来α的冲击,若,说明波动具有杠杆效应。

2 样本选取和数据预处理

本文选取深圳证券交易所2018年1月2日—2019年12月31日深证指数的日收盘价格,所有的数据均来源于网易财经。

根据单位根检验结果可以看出,在1%、5%、10%三种不同的置信水平下,收盘价序列的P统计量均大于0.05,故确定了原序列的不平稳性。为消除序列的不平稳性,考虑对深证指数日收盘价进行取对数,并进行差分处理,处理后的序列即对数收益率序列,可得隔夜收益率:

其中St表示t时刻的收盘价,表示St-1时刻的收盘价,ds表示对数收益率。对收益率序列作平稳性检验,根据时序图可以看出,处理后的序列是围绕0处上下波动的高频数据,初步判定收益率序列为平稳序列。

3 数据描述及分析

3.1 描述性统计

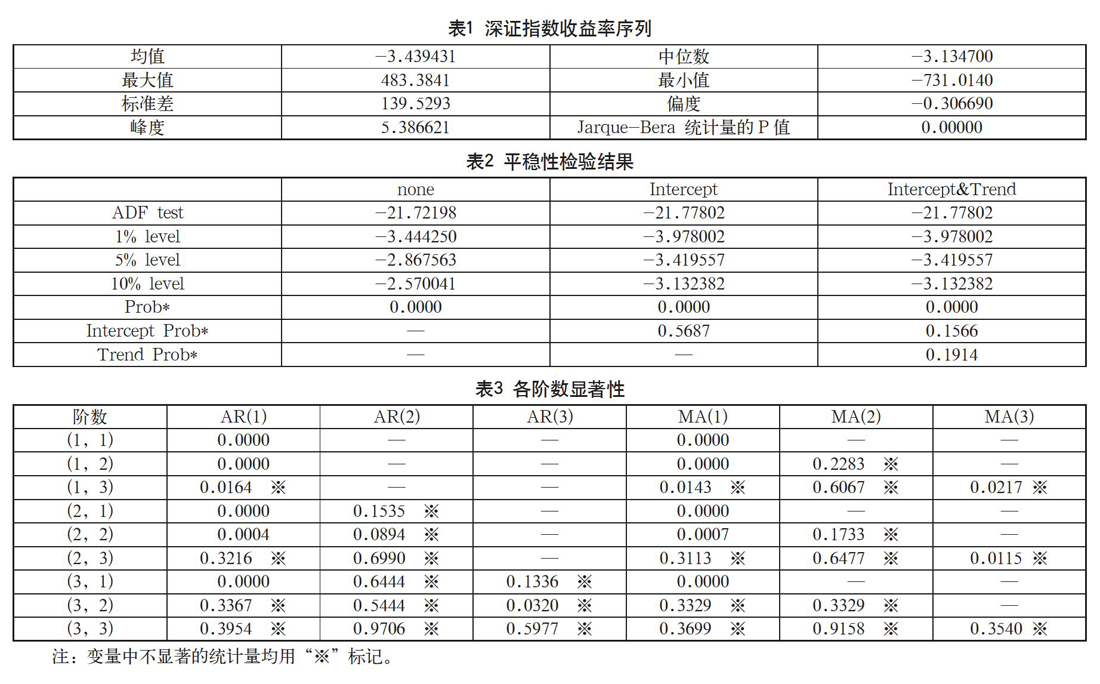

利用Eviews软件对深证指数对数收益率序列的描述统计结果,如表1所示。

根据数据显示收益率序列的中位数大于其均值,说明其右偏;正态分布的偏度等于0,峰度等于3;该序列偏度为负值,说明有较长的左拖尾;峰度K=5.386621,说明收益率分布相比于正态分布更具有“尖峰”,即存在尖峰厚尾;Jarque-Bera统计量的P值拒绝了服从正态分布的原假设,说明了深证指数的日收益率序列不服从正态分布。

3.2 单位根检验

对收益率序列进行ADF检验,即有趋势项和截距项、只有截距项、无趋势项和截距项这三种,用以检验数据的平稳性,其检测结果如表2所示。

结果显示,在1%、5% 和10%的置信水平下,三种形式下的序列均平稳。其中,带Intercept形式的截距项P统计量不显著,Intercept&Trend形式的截距项和趋势项的P统计量均不显著,故判断该收益率是None形式的平稳序列。

4 模型的定阶和构建

4.1 模型的识别和定阶

基于平稳序列,可以看出深证指数收益率序列的自相关(ACF)和偏自相关(PACF)图均没有明显的拖尾和截尾现象,故尝试建立ARMA模型。

根据相关函数和自相关函数图,ACF和PACF在三阶有略微显著的倾向,故判断AR过程和MA过程为1-3阶,采用最小二乘法,使用Eviews进行建模,尝试将ARMA(p,q)中p,q阶分别历遍1~3阶,共九个模型,各项的P统计量即显著性整理如表3所示。

由表3可以看出,只有ARMA(1,1)模型的变量均显著,其他模型均含有不显著的项,不适用于收益率序列,故确定模型的阶数为ARMA(1,1)。

4.2 ARCH效应检验

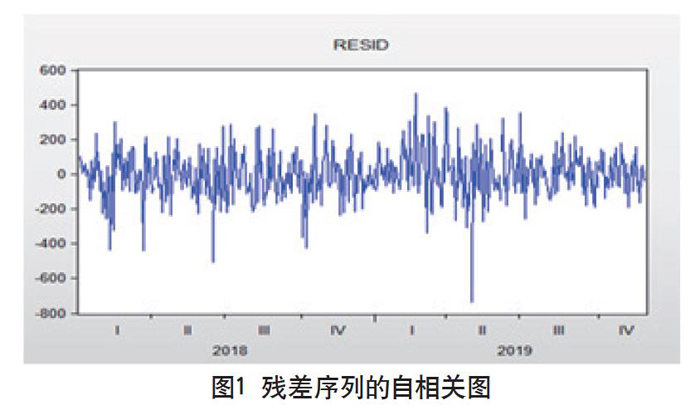

由上文可知,ARMA(1,1)模型具有最优的拟合效果。因此我们选择建立ARMA(1,1)模型,然后运用ARCH-LM检验来确定序列是否存在异方差性,残差序列的自相关图如图1所示。

由图1可知,残差序列表现出明显的波动聚集性,说明残差序列可能具有异方差性。ARCH-LM检验的原假设是:不存在ARCH效应。在进行ARCH-LM检验时,对滞后阶数1~10进行ARCH检验,根据检验结果的信息准则,通过分析比较发现,滞后4阶的参数系数都较小,因此选择ARCH(4)。

此时其检验结果为:深证成指收益率DS的F检验统计量的值为2.577368,P值为0.0369,小于0.05,因此在5%的显著性水平下拒绝没有ARCH效应的原假设,即ARMA(1,1)模型具有显著的ARCH效应。所以我们选择GARCH模型对深证成指的日收益率序列进行建模分析是合理的。

5 实证分析

因为从上述检验结果证实深证指数日收益率序列的残差中存在ARCH效应,因此可以应用GARCH模型进一步分析。

5.1 GARCH模型定阶

在研究金融时间序列时,使用GARCH模型最常用的模型有GARCH(1,1)、GARCH(1,2)、GARCH(2,1)、GARCH(2,2)。在上述的描述性统计中,发现深证指数收益率序列有“尖峰厚尾”的特征,不服从正态分布,因此考虑残差服从t分布或者GED分布假设。经过AIC检验可以发现GED分布拟合效果不佳,故舍弃。考虑在t分布下模型的定阶,不同阶数的信息准则结果如表4所示。同时要考虑拟合结果的ARCH项和GARCH项系数不得小于零,各回归结果整理如表5所示。

根据表4、表5的数据对比信息准则和负数值可以看出:GARCH(1,1)显然比其他几个模型更适合收益率序列,拟合效果最佳。故选择GARCH(1,1)进行建模分析。

5.2 GARCH模型

经上述分析后,已确定模型的滞后阶数,接下来建立服从t分布的GARCH(1,1)模型。运用Eviews10 统计软件进行回归,拟合后的模型为:

均值方程:

方差方程:

回归模型的系数均有高度的显著性,在条件方差方程中,估计的GARCH系数(0.9019)远远大于ARCH系数(0.0506)。表明前一时期的波动性更加敏感。ARCH项系数大于0说明来自外界的冲击会增加日收益率的波动;ARCH和GARCH系数之和接近于1,说明了波动的持续性,表明在日收益率中存在均值回归方差过程。虽然冲击随时间衰减,受外界因素的影响具有长效性。两项之和小于1,在参数设置上达到要求,可以预测未来的走势。

为了进一步检验ARCH效应是否还存在于所建立的GARCH(1,1)模型中,我们对模型残差进异方差检验,由ARCH-LM检验结果可知,F统计量为0.778289,相应的P值为0.6499,拒绝了存在ARCH效应的原假设。说明残差序列不再存在ARCH效应,即GARCH 模型消除了DS残差序列的异方差性。

5.3 T-GARCH模型

为进一步研究外界冲击对于深证综指日收益率序列DS的非对称效应,在上述建立GARCH(1,1)模型的基礎上,建立TGARCH (1,1)模型并进行分析估计。该模型的均值方差方程如下:

均值方程:

方差方程:

信息准则结果显示AIC=12.68163,SC=12.73525,且差分方程中的常数项系数、ARCH项系数和GARCH项系数的统计量均显著。表明所建模型对样本的拟合度很好。方差方程中,ARCH项大于0,说明利好信息会对日收益率序列产生正向冲击;ARCH项系数和GARCH项系数之和为0.9431,非常接近于1,说明利用此模型进行预测时的精度高。

从TARCH(1,1)模型估计结果来看,非对称性项系数的估计值为0.2052>0,说明该序列存在非对称影响,也就是说“杠杆效应”在我国深证综指的波动性中显著存在,即利好消息和利空消息对条件方差产生不同程度的冲击。

由TGARCH(1,1)模型估计的具体参数可得:

出现利好消息即时,有,此时利好消息会对上证指数有一个α=-0.0286倍的冲击,而出现利空消息即时,有,此时会对深证综指带来倍的冲击。比较可得,利空消息对深圳综指波动带来的影响大于利好消息的影响,因此深证综指收益率具有非对称性。

接下来对TGARCH(1,1)模型对残差进行ARCH-LM检验,检测其是否消除了ARCH效应。在进行检验时,选择1~10阶滞后阶数进行ARCH检验,根据结果可知:F统计量的p值均大于0.05,在5%的显著性水平下,不拒绝不存在ARCH效应的原假设,说明TGARCH(1,1)模型消除了残差序列的异方差效应。

综上所述,TGARCH(1,1)模型较好地消除了方程残差的ARCH效应,同时验证了深证综指波动具有杠杆性。

6 结论及建议

6.1 结论

本文选取中国股票市场的深证综指作为样本数据,通过Eviews10统计软件,建立ARMA—GARCH模型对深证综指日收益率序列进行实证分析,旨在研究我国股票市场波动特征, 得到结论如下。

(1)从深证综指收益率的基本描述性统计来看,收益率序列是平稳序列,但股指峰度大于3,偏度为负值,呈现出尖峰厚尾的特征,不服从正态分布。峰度较大,说明股票市场波动较为剧烈,容易产生极端性的变动;偏度为负,说明收益率很可能出现大幅度下降的情况。这反映出我国股票市场还不够成熟,市场风险较大。

(2)深证综指收益率序列没有明显的线性趋势,而是表现出显著的波动集聚性、“尖峰厚尾”特征和非正态性分布性,同时具有异方差效应,所以采用非对称性的GARCH类模型对股指收益波动进行实证研究,可以更好地分析其非对称性。

(3)在利用TGARCH和EGARCH的非对称研究中,我们发现深证综指存在显著的“非对称性效应”,表现为“杠杆效应”,即同等程度下,“利空消息”对股市波动的影响大于“利好消息”。

6.2 建议

价格指数的波动意味着收益和风险的不确定性,本文通过实证研究,我国的股票市场仍存在着波动剧烈等问题,易产生较大风险,因此提出以下发展建议。

(1)做好信息披露,减少政府干预。信息不对称会带来很多问题,如逆向选择和道德风险等,信息披露可以减少信息不对称带来的影响,减少利益失衡现象。政府应适当地进行宏观调控, 但是应该尽可能地将利率等定价权交给市场,这样会让股市经济健康发展。

(2)丰富我国金融衍生品。金融衍生品可以完善我国金融市场体系,且在规避风险、套期保值等方面具有重要作用,对我国金融市场的稳定也有着重要作用,此外,还有助于提高金融创新能力。

(3)完善风险管理制度。为了保护投资者在投资过程中的合法利益,需要完善风险管理制度,如建立健全风险保证金制度、实行第三方资金托管、强制涨跌制度等,尽量规避风险。

参考文献

宋小宇,侯为波.基于GARCH模型的上证指数波动性实证分析[J].淮北师范大学学报(自然科学版),2019,40(02):19-24.

洪绍应,张青龙.猪肉板块指数的波动性分析及预测——基于ARMA-GARCH模型[J].中国物价,2019(11):81-84.

顾程铭,杨开奇,余骆麟,等.GARCH模型在研究上证50指数基金收益率上的运用[J].时代金融,2020(02):72-73.

陈研研.中国股票市场的节日效应研究[D].太原:山西大学,2019.

徐莹.基于GARCH模型族的我国A股行业板块月份效应研究[D].苏州:苏州大学,2019.

章维.基于GARCH类模型对人民币汇率波动的实证研究[D].武汉:武汉大学,2019.

- 小明与考试

- 渴望飞翔

- 一张照片的故事

- 我喜欢的柳树

- 难忘拜年那件事

- 听春天的脚步声

- 日 出

- “卫生超人”灭蝇记

- 美丽的金鱼

- 我家的猫

- 捉迷藏

- 大脑袋

- 记事的作文怎么写才生动

- 深山含笑

- 往事记忆——家访情深

- 兴趣——通往习作殿堂的桥梁

- 卖 报

- “摄魂”气球

- 玻璃栈道惊魂

- 脱与不脱

- 风雨交响曲

- 美丽的加宝果树

- 瞬间的感动

- 阳光总在风雨后

- “美丽”的清洁工

- donkeyer

- donkeyest

- donkeyish

- donkeys

- donkey's years

- donkey's years/ages

- donkey work

- donned

- donning

- do no good

- do no harm/not do any harm

- donor

- donors

- donorship

- donorships

- do not

- do not approve

- do/not do

- do not go well together

- do nothing/not do anything

- do not mix

- dons

- dons'

- donship

- don't

- 审阅修订

- 审阅处理

- 审阅并批示或批改

- 审阅推荐

- 审阅文簿

- 审阅校正

- 审阅校订

- 审阅评定

- 审限

- 审鞫

- 审音

- 审音法

- 审音派

- 审顾

- 审题

- 审题极具分寸

- 审验

- 客

- 客不压主

- 客不序少长

- 客不欺主

- 客不离货,货不离客

- 客不送客

- 客中

- 客中乡思