李晖光

摘 要:为进一步提升大型集团企业商业汇票(以下简称:票据)管理能力,降低融资成本,需在集团财务公司内部票据池(以下简称:内部池)的基础上,与银行合作开展外部票据池业务(以下简称:外部池)。

关键词:财务公司;大型集团企业;票据池

一、票据池业务概况

票据池业务是指协议银行为满足企业客户对所持有的票据进行统一管理、统筹使用的需求,向企业提供的集票据托管和托收、票据质押池融资、票据贴现、票据代理查詢、业务统计等功能于一体的票据综合管理服务。

1.集团企业票据管理存在问题

(1)票据收付不匹配

集团企业成员单位日常收票、付票存在金额不匹配、时间不匹配、持票单位和用票单位不匹配等问题,付款时需要挑选合适票据,甚至搭配部分现金付款,造成票据资源浪费,占用过多资金。

(2)议价能力有限

集团企业成员单位数量众多,票据资源分散,不能发挥规模效益,与银行的议价能力有限。无法通过票据质押获得银行足够的授信额度,同时在贴现利率、贷款利率、手续费费率、保证金减免等方面优惠支持不大。

(3)纸质票据的管理问题

一是存在无法精准高效判断收取的票据是否真实合法、背书手续是否齐全的问题。二是支付环节存在手续不齐全,与客商对账不及时的问题。三是存在传递过程中丢失、损毁等风险。

(4)电子票据的管理问题

一是存在票据承兑行无法正常兑付的风险,如宝塔石化财务公司、包商银行等。二是地方性银行票据实际可使用范围狭窄,通常无法通过银行办理贴现和拆分业务,难以满足日常业务周转需要。

(5)票据预算的管理问题

票据的支付通过财务公司票据管理系统操作,成员单位可自行操作本单位承兑电票,集团企业及财务公司无法在票据管理系统上进行预算控制,客观上容易造成超预算支付和无预算支付。

2.市场现行的票据管理模式

(1)无财务公司的集团企业模式

集团企业及成员单位分别在票据池业务银行通过一般结算户签收票据,通过保证金户质押票据形成新增授信额度,集团及成员单位共享授信额度,在额度内开票或融资。

优点:

①实现了集团企业票据统一管理。

②降低了集团企业融资成本。

缺点:

①完全依靠一家银行,议价能力较弱。

②不适合大型集团企业。由于大型企业成员单位众多,需开设过多账户,耗时耗力,不利于资金管理。

(2)有财务公司的集团企业模式

集团企业财务公司派驻人员到核心企业代管票据结算业务,或者财务公司集中管理成员单位票据账户对外支付复核盾,采用“物理控制”的办法管理票据、与银行合作开展票据池业务。

优点:

①实现了部分核心企业票据统一管理。

②降低了部分核心企业融资成本。

缺点:

①未能做到集团企业全部票据的统一管理。

②耗用过多人力资源。

二、创新型票据池模式

1.创新型票据池架构

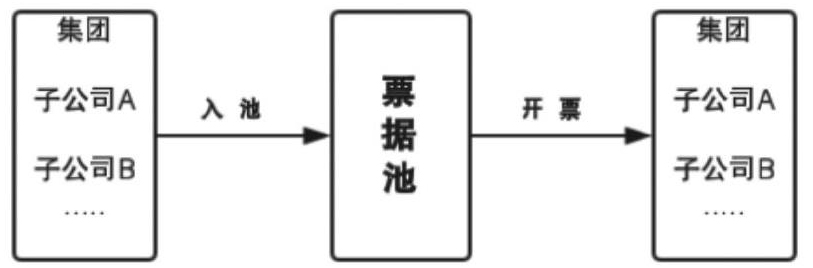

坚持“把票据资产作为金融资产管理”的理念,架构“内外结合、多池联动”的创新型票据池。通过外部池质押开票和质押融资,实现服务生产经营、降低融资成本的目的。

内部池采用分散管理模式:成员单位可自行管理本单位的票据,无需得到上级单位的指令或授权。上级单位可对所有下级成员单位在池票据信息进行查询。

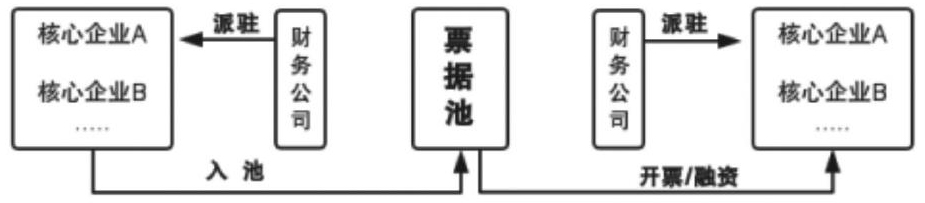

外部池采用集中管理模式:成员单位对外部池的票据失去操作权限,必须由票据有权操作单位统一发起指令;上级单位可对所有下级单位票据信息进行查询。

通过上述票据池管理结构的搭建,集团财务公司可实现对全集团票据的查询、统计工作,但对成员单位票据无操作权;集团本部既可对集团票据实现查询功能,又可通过外部池直接对成员单位票据发起指令,实现贴现、质押、背书转让、提示付款等业务;集团成员单位对外部池的票据失去相应操作权限,仅有查询以及根据审批额度开票或融资的权限。

2.创新型票据池创新点

(1)模式创新

①内外结合、多池联动。

②财务公司全流程托管票据。

③票据预算实现全流程管理。

(2)流程创新

①只须部分成员单位在合作银行开设一般结算户和保证金户。

②成员单位根据集团企业设定的标准,将符合条件的票据从内部池质押进外部池形成新增授信额度。

③用票流程,成员单位可自由自支配本单位未质押进外部池的票据。

④开票流程,集团企业根据成员单位的用票需求分配开票额度,成员单位按照分配的开票额度,实现精准开票。

⑤融资流程,集团企业及成员单位根据资金需求分配融资额度,按照“三重一大”决策程序,开展融资业务。

三、创新型票据池的可行性分析

1.政策支持

(1)法律法规

创新型票据池业务符合《中华人民共和国票据法》、《企业财务通则》(财政部令第41号)、《票据管理实施办法》(2011修订)、《支付结算办法》(银发〔1997〕393号)、《中国人民银行办公厅关于电子票据系统推广上线有关问题的通知》(银办发〔2010〕27号)等法律法规的规定。

(2)内部制度

创新型票据池业务遵守集团公司《资金管理制度》集中管理原则。资金是企业经营过程中的“血液”,特别是经济下行期,很多企业倒闭的原因是资金链断裂。集团企业资金管理是以集团及其下属成员单位资金运营为对象,通过合理运用多种资金内部管理方法,整体提升集团资金运营效益。这里“资金”的范畴除了银行存款外,还包括票据、结算方式、筹资方式等“大资金”的概念。

2.技术支撑

集团财务公司电票系统实现所有成员单位票据查询、票据入池、票据托收、背书转让、票据质押、票据贴现等业务功能。集团财务公司票据池系统可对接多家银行票据接口,实现一个平台管理多个银行票据池的功能,滿足集团企业与多家银行合作的要求,提升集团企业与银行的议价能力。

四、创新型票据池效益分析

1.经济效益

(1)降低融资成本

经论证,集团企业统一管理票据,构建“内外结合、多池联动”的创新型票据池,通过外部池,采用“质押开票”方式,一年可降低融资成本约亿元。

(2)补给货币资金

经论证,集团企业通过外部池,采用“质押开票”方式,一年可置换提取货币资金数十亿元(不包含质押融资提取贷款金额)。

(3)优化企业资产负债结构

通过外部池,集团企业实现票据收支的计划和控制,有效降低无收益资产的占用量,优化企业资产负债结构,提升票据资产质量。

2.管理效益

(1)提升对外融资能力

一是突破信贷规模,可以通过外部池的低风险授信,突破限制类行业难以新增授信和放款额度受控的瓶颈。二是提高集团企业与银行的议价能力,在贴现利率、贷款利率、手续费费率、保证金减免等方面获得优惠支持。

(2)提升资金调度能力

通过票据池业务,可解决应收票据和应付款项之间金额不匹配、时间不匹配、持票单位和用票单位不匹配等问题,大幅度提高票据的流动性和利用率,减少集团企业资金占用,优化财务结构,提高资金利用率。

(3)提升票据预算管理能力

实现票据预算管理,从票据预算、审批、营运、业务控制、风险防范、决策支持等环节,真正做到票据年预算、月平衡、日调度。

(4)提升对成员单位的服务能力

全面提升票据信息化管理及配置水平。实施票据统一管理,通过信息系统对票据实施全过程在线闭环管控,为成员单位提供安全高效的票据在线管理服务。

(5)提高纸质票据的风险防控能力

一是通过外部池合作银行查验等手段严格辨别承兑汇票真伪,对有异议的银行承兑汇票不得收取。二是收取到的纸质票据原则上不得用于对外支付,全部质押进外部池形成开票额度,再开电子票据对外支付。三是财务人员要每月主动与发生纸票结算的客商对账,并留档对账单。

(6)提高电子票据的风险防控能力

一是利用外部银行的风控体系和票据承兑行风险预警提示模块,阻止风险票据的签收,降低财务风险。如宝塔石化财务公司票据案件、包商银行托管事件等。二是利用银行的先进技术,阻止“克隆票”等欺诈性票据的签收,降低财务风险。

3.社会效益

票据池业务可以实现票据拆分,根据实际需求精准开票,满足成员单位生产经营付款要求。成员单位及时支付欠款,能改善客户关系,提升社会信誉。

- “云听”与同类产品的差异及应解决的几个核心问题

- 基于接受美学视角的“慢直播”研究

- 时政报道创新的一些思考与建议

- 关于主流媒体区块链技术应用的思考

- 广播新闻在疫情防控中的实践路径与社会价值

- 广播媒体“破国”行动

- 借鉴“喜马拉雅FM”“蜻蜓FM”平台做好“云听”的后续运营

- Vlog在抗击疫情传播中的应用路径与现实意义

- 平民化视角、生活化解读

- 广播电视公共服务的转型升级

- 广播的渠道变迁与传受关系衍变

- 百年广播的功能衍变与拓展

- 多种声音 一个世界

- 百年广播:应时而变 砥砺前行

- 2019广电业“新政”解读

- 四大高地 一大重镇

- 网红营销对创新传统媒体市场运营的启示

- 从公益传播到建设性传播

- 直播带货创新公益传播彰显媒体社会责任

- 在改变中改变着生活

- 全国著作权2019年登记总量超418万件,同比增长21.09%

- 国家广电总局正式批复全国首个4K超高清付费频道

- 国家新闻出版署对新闻记者证换发工作结束时间进行调整

- 国家广播电视总局落实6.4亿建设村级应急广播体系

- 中国广电700MHZ大带宽提案成为5G国际标准

- commiserators

- commission

- commissionable

- commissionagent

- commission agent

- commissionaire

- commissionaires

- commissional

- commissionate

- commission broker

- commissionbroker

- commissioned

- commissioner

- commissioners

- commissionerships

- commissioning

- commissions

- commission²

- commission¹

- commissive

- commissively

- commit

- commitment

- commitment fee

- commitmentfee

- 顾虑畏惧

- 顾虑过多,犹豫不决

- 顾虑避忌

- 顾虑重重

- 顾虑,畏忌

- 顾蜉蝣而自嗟

- 顾行

- 顾见

- 顾观

- 顾视

- 顾视注目

- 顾览

- 顾詹

- 顾计

- 顾让

- 顾访

- 顾谢

- 顾赡

- 顾身

- 顾返

- 顾逮

- 顾遇

- 顾避

- 顾重

- 顾野王