摘 要:由于农业的弱质性,易受到自然环境、宏观经济、市场情况和企业经营管理的影响,再加上农业上市公司融资困难,生产技术水平落后,使我国农业上市公司在经营中面临着财务风险。本文选取37家农业上市公司,运用主成分分析法对其进行评价。结果显示,我国农业上市公司的财务综合实力分化明显且存在严重的盈利风险,同时我国农业上市公司也存在成长和偿债以及现金流风险。对此,本文为改善农业上市公司的财务风险抵御能力提供一点建议以供参考。

关键词:农业上市公司;主成分分析;财务风险评价

一、引言

农业产业是一个国家的根本,我们必须将农业放在国家发展的基础位置。而农业本身是一个弱质、低效的行业,且农业企业风险高、投资回收期较长,以及在生产经营过程中面临的资金、技术、管理等一系列问题,都会导致我国农业上市公司面临着财务风险,从而影响我国农业产业的发展。因此,了解农业企业财务风险的成因,关注我国农业上市公司的财务风险状况并对其进行评价对我国农业上市公司的健康发展起着关键性的作用。

二、文献回顾

关于农业上市公司的财务风险研究,国内学者已对此进行了相关研究。乔宏(2009)以农业上市公司作为研究对象,在构建上市公司财务评价指标体系的基础上,采用灰色关联度对各个财务指标进行综合,得到一种新复合财务系数计算方法用于财务风险评价,为投资人和企业管理者等提供决策依据;蒋红芸(2011)从农业上市公司财务风险形成的原因入手,把农业上市公司的背农现象、国家政策等指标定量化加入指标体系,运用层次分析法和灰色关联度,对农业上市公司的财务风险进行评价。肖彦(2013)在评价指标的基础上,运用主成分分析法对农业上市公司财务风险评价之后,利用聚类分析法对农业上市公司的财务综合状况及其影响因素进行分析;温哲(2016)通过分析农业上市公司财务风险控制框架和财务风险控制程序,研究财务机构的设立及各部门的职责后,研究政府和农业上市公司自身在财务风险控制上起到的效果。

论文在以往研究的基础上,改善以往财务风险评价指标体系片面性的缺陷,利用主成分分析法对我国农业上市公司财务风险进行评价,为企业投资者和管理层提供一定的决策依据。

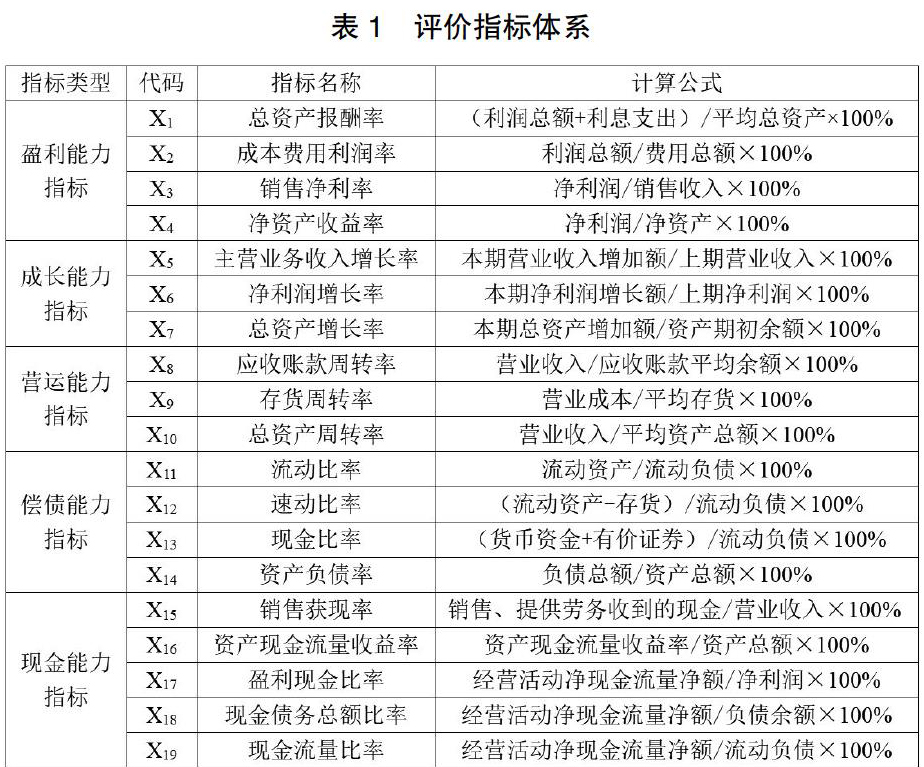

三、主成分分析法在农业上市企业财务风险评价中的应用

1.指标体系的构建

现金流量是以收付实现制为基础的,它避免了企业故意提前或推迟确认收入而操作报表的现象。因此,现金能力能够更真实地反映企业的实际状况。基于此,论文在以往指标体系的基础上加入现金能力指标等五个方面构建农业上市公司的财务风险评价指标体系。如表1所示。

2.样本的选取及可行性分析

(1)样本的选取

由于我国农业上市公司相比其他行业整体上市起步晚,很多上市公司财务数据不完善,因此论文在全国上市农业公司的基础上,剔除数据不全以及会计信息披露不完善的上市农业公司之后,最终以37家上市农业公司2019年的财务数据作为样本进行企业财务风险评价。

(2)可行性分析

对样本数据进行主成分分析之前,需要对其原始数据进行检验,检查是否适合做主成分分析。

①KMO和Barttlett球形检验

通过KMO和Barttlett球形检验,KMO的取值为0.590,Barttlett球形检验统计量的Sig值小于0.01,因此相关矩阵不是单位矩阵即各变量之间的相关性显著,可以对样本数据进行主成分分析。

②变量的共同度检验

本文所选取的指标变量的共同度均大于0.586,说明做主成分分析可以从选取的指标中获取较多的信息量,因此适合做主成分分析。

③主成分的提取

运用SPSS17.0软件进行主成分分析之后,得到初始特征值、特征值贡献率以及累计贡献率,有五个符合条件的特征值,它们的样本方差的累计贡献率已经达到了84.555%。说明提取的5个主成分包含了大部分的信息,能够代表原来全部的指标而且各不相关。

④因子命名

通过主成分分析法,得到旋转成分矩阵显示的结果是主成分与各个指标的线性关系,每一个主成分都是全部指标的线性函数且各不相关。对每一个变量来说,载荷绝对值较大的因子与它关系更为密切,也就更能代表变量。通过主成分分析后,本文提取了5个主成分,对这5个主成分表达式中的变量系数进行分析可以看出这5个主成分有着明显的经济意义。本文将第一主成分命名为成长和偿债因子;第二主成分命名为现金能力因子;第三主成分命名为盈利能力因子;第四主成分命名为营运能力因子;第五主成分命名为营运能力因子。

综上,五个主成分涵盖了上市农业公司的盈利、成长、偿债、营运和现金能力,而且每个主成分都是原来19个指标的线性函数且各不相关,因此这五个主成分可以用来评价上市农业公司的企业财务风险。

⑤因子得分公式

通过成份得分系数矩阵,对于每个主因子,把系数和对应的指标数值相乘后再求和,可以得到最终的五个主成分的表达式,即:

⑥农业上市公司评价结果分析

通过主成分分析法得出主成分的平均,营运能力得分最高,盈利能力得分最低,成长和偿债以及现金能力得分介于中间,但是分值相对于营运能力分值偏低。由此可见,我国农业上市公司面临各种不同财务风险且各风险差异较大。其中面临的盈利风险最大,表明我国农业上市公司总体利润率不高且盈利水平低下,不利于企业的发展。此外,我国农业上市公司成长和偿债以及现金能力得分偏低,表明我国农业上市公司在成长、偿债以及现金流三方面存在风险。而对于营运能力,其平均分值明显高于其他,表明我国农业上市公司营运能力良好。

从整个农业上市公司的各主成分得分来看,一方面,我国同一公司不同类型的财务风险差异较大;另一方面,我国不同的农业上市公司同一种主成分得分结果相差也是比较大的。这均表明我国上市农业企业行业同一类型财务风险内部分化明显,行业内企业的财务实力差异较大。

上市农业公司评价综合得分情况表明我国农业行业内部分化较大,整个农业行业的企业发展不平衡,相同行业的企业综合实力差异非常大。此外,大部分农业上市企业片面地追求单项能力,导致其某项能力较强,而综合得分却很靠后。因此,企业的综合实力是建立在各项能力的基础上的,片面地追求某单项能力,而忽视其他能力,都会直接影响企业的整个实力。

四、结论

通过本文的研究,结果表明我国农业上市企业存在严重的盈利风险,即农业行业利润偏低,盈利水平低下;其次是我国农业上市公司也存在成长和偿债以及现金流风险。导致我国农業上市公司面临财务风险的原因有:第一,农业上市企业融资难;第二,我国农业行业的科技技术投入力度小,生产技术落后;第三,我国农业上市公司普遍规模较小,资本结构较不合理;第四,我国上市企业总体财务风险意识薄弱,尤其是农业上市企业发展缓慢。这些都会加大我国农业企业的财务风险发生的可能性。

只有农业上市公司抵御财务风险的能力提高了,才能带动整个农业行业的发展水平。基于此本文提供以下几点建议加强我国农业上市公司的财务风险抵御能力,第一,拓宽农业企业的融资渠道,尤其是我国应该对农业行业的融资提供政策支持,比如出台相关优惠政策并加强监督力度,使企业的资金能够及时到位;第二,加大对农业行业的科技投入力度,帮助农业企业与科研组织联合,提高农业企业的生产水平;第三,上市农业企业应该积极地吸纳一些生产名、优、特的中小型农业企业,扩大其生产规模,降低自身的生产成本。

参考文献

[1]乔宏,董学晨.基于GRA法的农业类上市公司财务风险评价与研究[J].财会通讯,2009(08):31-34.

[2]蒋红芸,田凤霞.基于多层次灰色评价法的农业上市公司财务风险评价[J].会计之友,2011(10):74-77.

[3]肖彦,刘君.基于主成分分析法与聚类分析的上市公司财务综合评价-以农业上市公司为例[J].财会通讯,2013(02):37-39.

[4]温哲.农业上市公司财务风险控制体系构建[J].财会通讯,2016.

作者简介:王曼娟(1989.07- ),女,汉族,陕西咸阳人,硕士研究生,陕西财经职业技术学院,助教,研究方向:经济管理

- 高中生物学教学目标的创新设计

- 中职生物化学微课教学设计案例

- “知行合一”理念下地理学教学案例设计

- 试论上海高中地理教材人口地理章节的问题

- 高中地理教学中的环境理念的渗透

- 变量线下面积法在高中物理解题中的应用

- 培养高中学生历史学科核心素养的现状及其改进方法

- 基于就业导向的高职语文教学观刍议

- 浅谈初中语文教学对学生发展的重要性

- 初中语文教学现状及其改进方法探析

- 浅析初中语文活动课设计的探索

- 中学语文教学中的德育渗透解读

- 浅谈多媒体技术与小学语文教学的整合及应用

- 传统文化下小学语文识字教学探索

- 中职语文教学对学生实施多元性评价的思考

- 学生应用思维导图的指导策略

- 浅谈初中班主任怎样与学生交流

- 如何提高高中生的想象力

- 有效教学视角下教师核心素养发展路径

- 当代蒙古族大学生荣辱观现状分析

- 大学生学业指导工作的创新性实践与探索

- 关于逸仙新华班以老带新学生自治管理的探讨

- 高职高专学生自主学习现状探析

- 后进生的转化工作必须注重“五心齐下”

- 一次意外交谈引起的思考

- loyalty

- loyalty card

- loyaltycard

- lozenge

- lozenger

- lozenges

- lozengewise

- lp

- l-plate

- l plate

- l-plates

- lps

- lp's

- lr

- ls.

- lsd

- lsd's

- lsds

- lse

- ls's

- ls.'s

- lt

- lt.

- ltd

- ltv

- 溱洧

- 溱洧赠

- 溱溱

- 溲

- 溲便

- 溲刷

- 溲勃

- 溲渤

- 溲溲

- 溲溺

- 溲箕

- 溳

- 溴

- 溴酸

- 溴钨灯

- 溵

- 溶

- 溶·

- 溶与

- 溶剂

- 溶剂油

- 溶化

- 溶化,消融

- 溶合

- 溶和