郭婉丽?陈竞宇

摘 要:本文选取2011年-2018年我国31个省的数字普惠金融与产业结构升级数据作为统计样本,通过面板数据回归,检验我国数字普惠金融及其三个维度对产业结构升级的影响效益,再将我国分为东部、中部、西部区域进行分区域检验。最后,分析实证结果,做出总结并且提出政策建议。

关键词:数字普惠金融;产业结构升级

一、引言及文献综述

近年来,数字技术和普惠金融的快速发展,融合催生出数字普惠金融。数字普惠金融将以广泛包容性、以合理价格为经济主体提供金融服务为主要特征的普惠金融与数字技术相结合,通过大数据对征信系统及金融风险甄别计量来减少信息不对称,为曾经无法享有普惠金融服务的中小企业及贫困群体可以加入,为新兴小微行业、城乡低收入群体提供合理高效的金融服务,在提升金融服务触达能力的同时大大降低金融服务的成本,丰富金融市场层次、优化资源配置的效率、助力新型产业的发展,为产业结构升级注入了新活力,从金融发展方面为国家经济健康持续发展提供新视角。

在数字普惠金融通过何种机制促进产业结构升级方面,已有研究可归纳为以下两方面。一是通过改善资源配置格局,推动产业结构升级。金融机构通过吸收存款完成资本的初始积累,系统再按经济原则将资源合理地分配到风险不同、收益不同的产业部门中,进而优化资源配置功能,强化资金在产业间的配置,实现资源在产业部门之间的高效流动,促进产业结构升级。二是通过催化信用体系完善,促进产业结构升级。在信用机制的作用下,资金倾向于投向具有一定扩散性和超前性的产业项目,催化主导产业、相关产业建立合理的产业结构体系,在资金良性循环的基础上促进产业结构的升级。

综上,已有研究为本文提供了丰富的理论研究基础。但是,现有对数字普惠金融与产业结构升级进行研究的文章较少;其次,很少研究将数字普惠金融各个子维度与产业结构升级的不同关系进行探究;再次,较少文章分区域对我国不同区域的状况进行对比研究。所以,本文在此基础上进行我国数字普惠金融与产业结构升级之间效应的实证研究。

二、模型构建与数据说明

1.变量选取

(1)被解释变量

产业结构水平(IS):产业结构升级是指产业结构由低级形态向高级形态的转变,体现在国民经济中第一产业比重相对降低,第二、三产业比重增加。本文借鉴徐敏和姜勇的方法,构造产业结构升级指数:

IS是产业结构升级指数,用来衡量产业结构水平。Xi表示第i产业产值占总产业产值的比值,IS的值越小,对应的产业结构发展水平越低,IS值越大,产业结构优化升级水平越高。

(2)核心解释变量

数字普惠金融发展水平(DIF)及其三个维度(DFI1/DFI2/DF I3):本文借鉴北京大学数字普惠金融指数(2011-2018年),此指数从数字普惠金融服务的覆盖广度(DFI1)、使用深度(DFI2)、数字化程度(DFI3)三个维度构建数字普惠金融指标体系。为减少异方差的影响,本文在做实证分析时,对数字普惠金融发展指数及三个维度的指数分别除以100处理。

(3)其他控制变量

①城镇化发展水平UR:城镇化发展水平会影响产业结构调整进而影响产业结构升级。本文用各省城镇人口数除以总人口数来衡量各省城镇化发展水平。

②对外开放程度OPEN:对外开放程度会引起产业关联及人才流动效应进而影响产业结构升级。本文用各省进出口总额除以国内生产总值来衡量各省对外开放程度。

③政府干预程度TAX:地方政府合理的财政支出可以促进资源优化配置,而低效率的财政支出会引起资源浪费,对产业结构升级产生不利影响。本文用各省财政支出额除以国内生产总值来衡量各省政府干预程度。

2.模型建立

本文在相关研究的基础上,选用各省的产业结构升级指数(IS)为被解释变量,选用各省的数字普惠金融指数(DFI)以及它的各维度系数(DFI1/DFI2/DFI3)為解释变量,并选取三个控制变量,建立如下面板数据模型:

在模型中,i表示31个省市,t表示时间,范围为2011年-2018年,X为控制变量,ε为残差项。

3.数据来源

本研究选用我国2011年-2018年31个省的面板数据做研究,除“北京大学数字普惠金融发展指数”外,产业结构升级和控制变量的各项指标数据来源于相应年份的《中国统计年鉴》、《中国城市统计年鉴》,部分缺失数据来源于相应省的统计年鉴。

三、实证研究

本文利用数字普惠金融指数和产业结构升级系数构建面板模型,从数字普惠金融整体与各个子维度两个层面、全国整体和分区域两个层面,考察数字普惠金融发展对产业结构的升级的影响效应,并做出稳健性检验。

1.数字普惠金融及其各维度与产业结构升级之间关系的实证分析

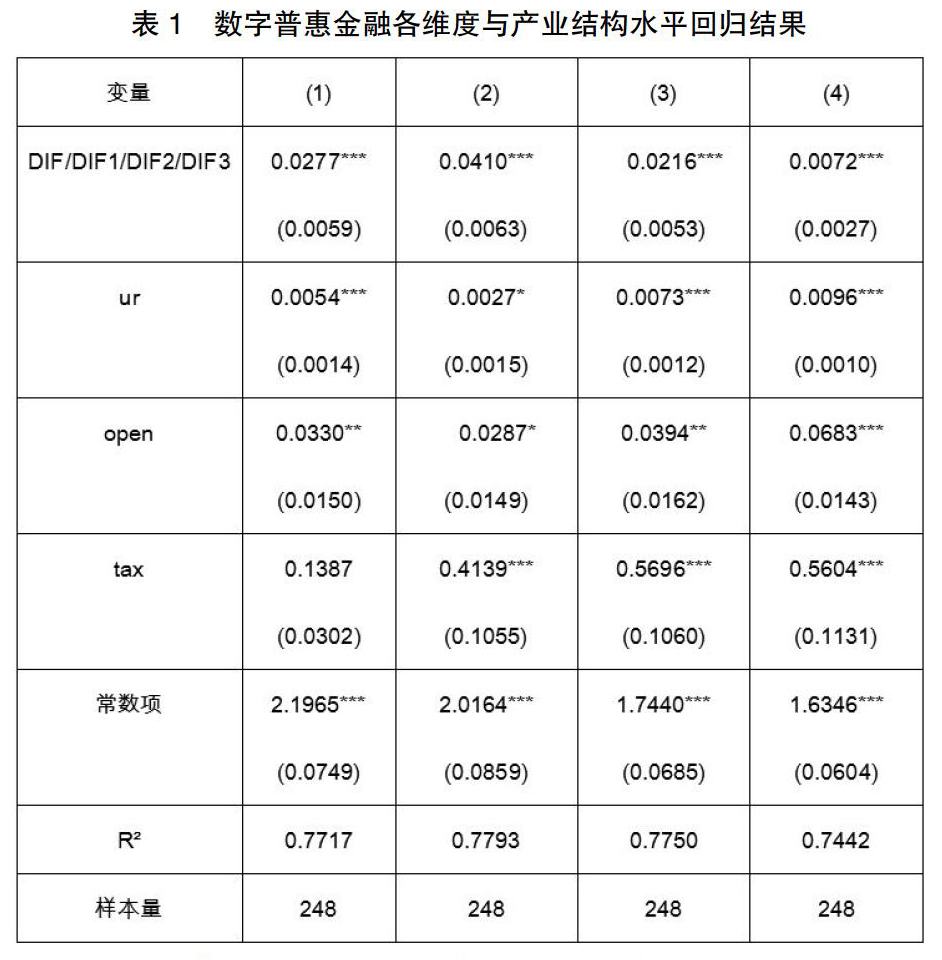

本文在此部分进行数字普惠金融及其三个子维度对产业结构升级的影响研究。首先进行豪斯曼检验,第(1)列数字普惠金融与产业结构升级回归的p值为0.0026,选用固定效应进行回归;第(2)、(3)、(4)列数字普惠金融的覆盖广度、使用深度、数字化程度与产业结构升级回归检验结果的p值分别为0.004、0.0123、0.0203,都选用固定效应回归,回归结果如表1所示。

由第(1)列结果可以看出,数字普惠金融发展对产业结构升级有正向促进作用,具体表现为数字普惠金融指数每提升1%,产业结构升级提升0.0277%,且在1%的显著性水平下显著。其余几项控制变量对产业结构升级都有正向作用,表现为城镇化水平、对外开放程度、政府干预程度每增加1%,产业结构升级0.0054%、0.033%、0.1387%,但是政府干预程度影响不显著。

从(2)、(3)、(4)列结果看,因变量为产业结构升级系数,数字普惠金融覆盖广度、使用深度、数字化程度的系数都为正,且都在1%的概率水平下统计显著,说明数字普惠金融三个维度的提高能不同程度地提高产业结构升级系数。再从横向比较,虽然三个变量的系数都为正,但是系数大小有些许差别。数字普惠金融的三个维度中,覆盖广度对产业结构升级的作用最大,使用深度次之,数字化程度最弱。

2.稳健性检验

本文主要检验数字普惠金融与产业结构升级之间的关系,所以稳健性检验也主要检验这两者之间的关系。本文保持被解释变量和核心解释变量不变,加入各省2011年-2018年人均GDP的对数(LnGDP)这一控制变量,其他控制变量保持不变进行回归。

检验结果与表1估计结果相比,核心解释变量数字普惠金融及三个维度的系数仍然在1%水平下显著为正。在控制变量方面,城镇发展指数、对外开放程度和政府干预程度都对产业结构升级有一定促进作用,并且政府干预程度的影响比较大。从检验结果来看,数字普惠金融及其各维度的发展能够显著促进各省产业结构升级,这一估计结果具有稳健性。

3.东、中、西部数字普惠金融与产业结构升级之间关系的实证分析

进一步分析不同地区数字普惠金融发展与产业结构升级的关系,将全国分为东部(11省)、中部(8省)、西部(12省)分区域回归。根据豪斯曼检验结果,东部、中部和西部都应使用随机效应回归,但是为进一步提升结果的稳健性,加入固定效应回归结果做参照,回归结果整理在表2中。

按照随机效应回归结果分析,不管在东部、西部、中部,数字普惠金融的系数都为正,并且都在1%的显著性水平下显著,说明数字普惠金融发展对我国东部、中部、西部产业结构升级都有促进作用,只是程度各不相同。从影响程度来看,数字普惠金融对产业结构升级的影响在中部地区最大,西部次之,东部最小。从控制变量来看,城镇化发展水平对东部和中部的产业结构升级具有显著的促进作用,对西部作用不显著;政府干预程度促进了三个区域的产业结构升级,但是在东部结果不显著。

对比各地区固定效应与随机效应回归结果。数字普惠金融、对外开放程度和政府干预程度的影响系数均未发生显著变化;城镇化发展水平在东部和中部的影响系数也无明显变化,在西部时有些区别。从对比结果来看,我国东部、中部、西部数字普惠金融发展都能够显著促进产业结构升级,且估计结果具有稳健性。

四、结论与政策建议

第一,数字普惠金融发展能显著促进我国产业结构升。数字普惠金融可以通过改善资源配置格局和催化信用体制完善来提高资本使用效率,引导资本流向,缓解行业发展约束,促进产业结构升级,符合我国供给侧结构性改革“矫正要素配置扭曲,增加有效金融服务供给,提高供给结构对需求变化的适应性和灵活性”。要充分运用大数据技术减少信息不对称,降低数字普惠金融的业务风险;同时鼓励传统金融机构运用自身丰富的金融资源革新,推行数字普惠金融业务,促进数字普惠金融服务创新。

第二,数字普惠金融不同维度对产业结构升级的促进作用不同,具体表现为覆盖广度最强,使用深度次之,数字化程度最弱。数字普惠金融覆盖广度是覆盖深度和数字化程度的基础保障,数字化程度是数字普惠金融发展的“潜在条件”,是数字普惠金融低成本和便利性的原因。数字化程度作用最小,可能因为如今数字普惠金融服务并未体现出与普通普惠金融服务的差异,即便利性和低成本等优势。这启示政府部门和金融机构:政府部门在建设供给不足地区数字普惠金融基础设施的同时,要重点推动金融基础设施的信息化,提升支持移动化等便利支付的科技水平,促进支付便利化和信用制度透明化。

第三,我國数字普惠金融发展存在一定的区域差异,东部数字普惠金融发展指数最高,中部居中,西部最低。数字普惠金融促进各地区产业结构升级的作用程度也不同,对中部、西部、东部产业结构升级的促进作用呈现依次降低的趋势。这启示政府部门:从资源投入的边际效益来分析,既然同样的“投入”在中西部得到更多的“产出”,金融政策要合理向中西部地区倾斜,避免金融资源在区域间差异的增大,同时相应增加中西部金融资源的投入,加强中西部数字普惠金融体系建设,保证中西部地区数字普惠金融促进产业结构升级效益产生。

参考文献:

[1]唐文进,李爽,陶云清.数字普惠金融发展与产业结构升级——来自283个城市的经验证据[J].广东财经大学学报,2019,34(06):35-49.

[2]袁海东.中国普惠金融发展对产业结构升级的影响研究[D].山东理工大学,2018.

[3]范雪纯,夏咏,郝依梅.我国普惠金融发展对产业结构升级的影响效应研究[J].浙江金融,2017(05):23-30.

[4]易信,刘凤良.金融发展、技术创新与产业结构转型——多部门内生增长理论分析框架[J].管理世界,2015(10):24-39+90.

[5]徐敏,姜勇.中国产业结构升级能缩小城乡消费差距吗?[J].数量经济技术经济研究,2015,32(03):3-21.

[6]傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

- 从中西体育舞蹈历史演绎谈我国体育舞蹈的发展

- 宁夏固原回族“踏脚舞”舞蹈语汇的创新与保护

- 傩面具的艺术价值与传承研究

- 浅谈插画艺术在平面设计中的意义及作用

- 色彩在舞台服装设计中的应用

- 浅析音乐绘本《丝绸之路》的创作

- 浅谈耳饰的佩戴艺术

- 中国画“留白”与摄影构图的“极简”之异曲同工

- 黑龙江省文化品牌“水彩画艺术”研究

- 工业风格在现代餐饮空间设计中的运用

- 圆点里的梦境

- 浅谈数字媒体艺术对动画设计的影响

- 分析陶瓷青花装饰创作中创造性思维的培养

- 视觉文化视域下的美术教育

- 浅析河西民间文化旅游创意衍生品设计的对策研究

- 民族元素在园林景观设计中的应用分析

- 装置艺术在室内设计中的应用分析

- 浅谈南国戏剧的“莎乐美死亡”情结

- 胶东民俗文化之

- 歌曲《关雎》的创作手法与演唱特点分析

- 浅谈绍兴目连戏中的“哑剧”艺术

- 对《雷雨》剧中人物“过失”的精神分析

- 论娲皇故里庙会习俗

- 数字化校园背景下档案管理模式研究

- 现代服装创新设计中民族文化的应用

- latest¹

- latex

- latexes

- latex's

- lathe

- lather

- lathered

- latherer

- latherers'

- latherers

- lathering

- lathers

- lathes

- latices'

- latin

- latin american

- latiner

- latinesque

- latinish

- latinless

- latinly

- latins

- latin²

- latin¹

- latitude

- 面数其罪

- 面料

- 面斥

- 面方如田

- 面旋

- 面无人色

- 面无惭色

- 面无愧色

- 面无血色

- 面是心非

- 面是背非

- 面晤

- 面有喜色

- 面有得色

- 面有愧色

- 面有疵

- 面有痘瘢

- 面有菜色

- 面有难色

- 面朋

- 面朋口友

- 面朋面友

- 面朝下躺着

- 面朝黄土背朝天

- 面末注