裴茜 刘红燕

摘 要:自21世纪以来,港澳经济和内地经济各自都面临一系列经济转型发展的问题。《粤港澳大湾区规划纲要》指导大湾区城市群未来发展,湾区内11个城市通过产业协同能更好地拓展区域经济功能,发挥各自营商环境优势,港澳更好地融入改革开放进程中,助力湾区内11个城市解决经济结构转型问题,增强共同对抗外部市场风险能力。

关键词:粤港澳大湾区;发展瓶颈;结构优化;产业协调

2019年颁布《粤港澳大湾区发展规划纲要》对湾区9+2个城市未来发展做出5大战略定位,明确大湾区加快向全球价值链高端迈进,打造具有国际竞争力的现代产业先导区,加快推动湾区制造业转型升级,重点发展新一代战略新兴产业集群。

一、粤港澳大湾区的产业构成

1.粤港澳大湾区的经济现状

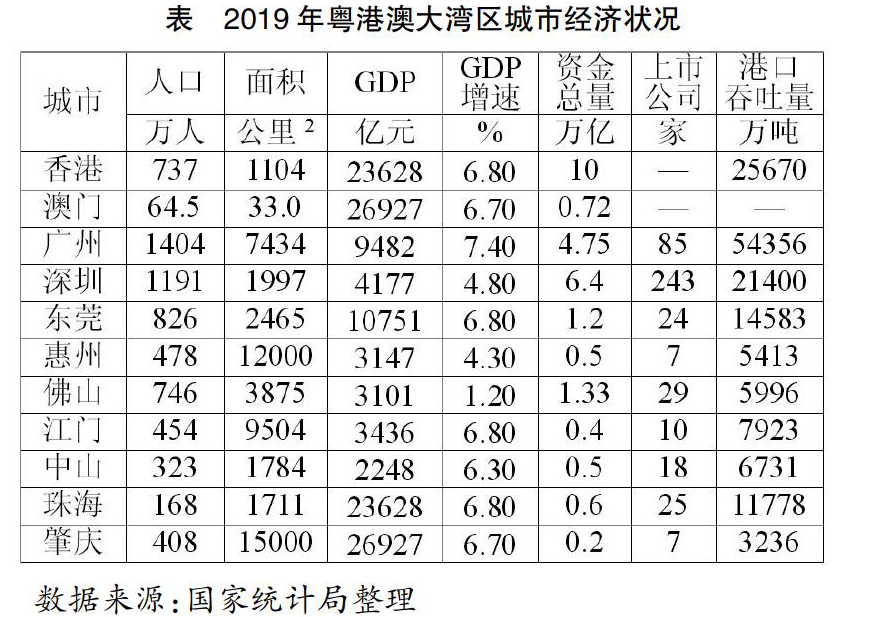

粤港澳大湾区由香港、澳门2个特别行政区和广州、深圳、珠海、佛山等9个城市组成,面积为5.6万平方公里,占全国的0.6%,人口超过6900万,占全国的4.9%,2019年GDP近11.59万亿,是全国经济最活跃的地区,是国家建设世界级城市群、参与全球竞争的重要空间载体,见下表。粤港澳大湾区区域协同发展能够使该区域的资源优势得到进一步的利用,可以高效整合和配置湾区内资源,形成内地与港澳的新合作方式,提升区域整体竞争力。

2.粤港澳大湾区的产业构成

粤港澳大湾区的11个城市相对内地其他城市具有开放度高、活力强的特征,但相较于全球三大湾区,粤港澳大湾区的竞争力还略显不足,湾区各城市的产业协同与合作分工未达到有效状态。湾区初步形成特色产业体系,区域一体化和产业分工初具雏形,形成深莞惠经济圈、广佛肇经济圈、珠中江经济圈三大经济圈。

深莞惠经济圈:包含深圳、东莞、惠州,对接香港,是三个经济圈中产业同质化程度最严重的。深圳形成了以电子信息产业为主导,生物医药、新能源和新材料产业为次优的高新技术产业集群,产业水平较高,自主创新能力强;东莞是全球最大的制造业基地之一,形成以电子信息、电气机械、纺织服装等八大产业为支柱的现代化工业体系;惠州的四大支柱产业分别为电子信息产业、石化产业、汽车产业及现代服务业。香港是亚洲乃至全球的金融中心,贸易与物流、金融服务、工商支援服务、旅游为香港的四大支柱产业。

广佛肇經济圈:包含广州、佛山、肇庆,三个城市以制造业为主。广州的汽车制造业、重大装备制造业等高端产业上升较快,食品加工、纺织服装、造船等传统优势产业发展稳健;佛山电气机械制造业和陶瓷业等传统优势产业发展良好;肇庆与广州、佛山产业结构略有不同,肇庆的农业占经济总量相对较高,制造业和工业的比重较低。

珠中江经济圈:珠海、中山、江门,连接澳门。珠海、中山、江门三市均以装备制造业为主导产业,差异并不明显。珠海以电子信息、石油化工、精密机械制造等为主导;中山形成电子电器、五金家电等产业集群;江门在交通及海洋装备、石油化工、电子信息、包装印刷及纸制品现代农业等方面基础较好。澳门四大支柱产业为博彩旅游、出口加工、建筑业和金融服务。

二、粤港澳大湾区的发展制约

1.产业发展不平衡带来的制约

首先,湾区内产业发展不平衡,珠江两岸城市的产业发展程度不一致,主导产业不突出。对照世界著名湾区,都形成明显特色的主导产业:纽约湾区形成金融代表湾区,旧金山湾区以科创为代表湾区,东京湾区是高科技产业为主导湾区。粤港澳大湾区目前形成制造业、高科技产业、金融业产业链,但特色不够突出。粤港澳大湾区未来发展需要区内制造业与服务业联动,形成高科技产业和传统产业平衡和良性互动。

2.产业重复性发展带来的制约

《粤港澳大湾区规划纲要》颁布前,湾区城市发展未形成统筹全局,出现重复建设和无序竞争,在港口、金融和新兴产业方面存在着同质化竞争问题,影响区域整体经济竞争力。香港、广州、深圳三个中心城市均致力于建设金融中心。香港是亚洲航运业中心,而深圳港、广州港、虎门港、惠州港、珠海港、中山港都已建立,造成港口产能相对过剩和同质化竞争。

3.产业定位低度化带来的制约

在广东省9个城市的工业化驱动的背景下,产业规模得到迅速扩张,而产业发展效率未得到有效发展,出现了粗放、无序发展的局面,集中在劳动密集型、低附加值的轻型加工装配业,迫切需要提高合作层次。在产业布局方面,粤港澳大湾区第三产业比重不到60%,仍处于工业经济阶段,而纽约、东京、旧金山三大湾区占比达89%、83%和82%,以服务业或信息产业为主导,完成由工业经济向服务经济和创新经济跳跃。随着产业网络逐渐成型,专业化产业集群出现,现代平台分工越发专业化,需要建立更加专业的生产性服务业网络来服务专业的平台分工。

4.珠三角与港澳的协同发展遭遇瓶颈

珠三角经济的快速崛起与港澳的作用密切相关。自21世纪初始,港澳与广东省城市间的分工协作关系从互补转为竞争,港澳台及内地的产业竞争出现同质化,阻碍港澳台及内地的合作深度。实际上内地与港澳间依然存在很强的相互需求和互补,香港和澳门长期的发展积累,形成拥有链接全球的高水平管理和服务资源,但由于土地、劳动力等资源限制,缺乏产业科研创新成果的转化平台,迫切需要拓展配套的产业空间弥补短板。

三、粤港澳大湾区的结构转型

1.湾区4大核心引擎城市

世界三大湾区都由核心城市拉动整体湾区经济,如旧金山湾区的旧金山、圣何塞和奥克兰、纽约湾区的曼哈顿、东京湾区的东京、横滨和千叶,核心城市聚集新兴产业和龙头公司。纽约湾区聚集银行、证券、期货等金融机构总部,成为世界金融中心,同时对外贸易周转额占全美的1/5,制造业产值占全美的1/3。旧金山湾区以科技发达著称,硅谷聚集大量新兴科技公司,谷歌、苹果、Facebook等互联网巨头和特斯拉等企业全球总部均设立在此。东京湾区得益于庞大的港口群,聚集日本1/3人口、2/3经济总量、3/4工业产值,年销售额在100亿元以上的日本企业半数汇聚于此。《粤港澳大湾区规划纲要》将香港、澳门、广州、深圳定位为大湾区的核心引擎城市,四个城市GDP总额贡献占全湾区65%,分别对四个核心引擎进行差异化定位。香港定位国际金融、航运、贸易中心和国际航空中心,强化全球离岸人民币业务枢纽;澳门加强建设世界旅游休闲中心、中国与葡语国家商贸合作服务平台;广州发挥国家中心城市、综合性门户城市引领作用,增强国际商贸中心、综合交通枢纽功能;深圳发挥全国性经济中心城市和国家创新型城市的引领作用,建成现代化国际化城市和世界影响力的创新创意之都。

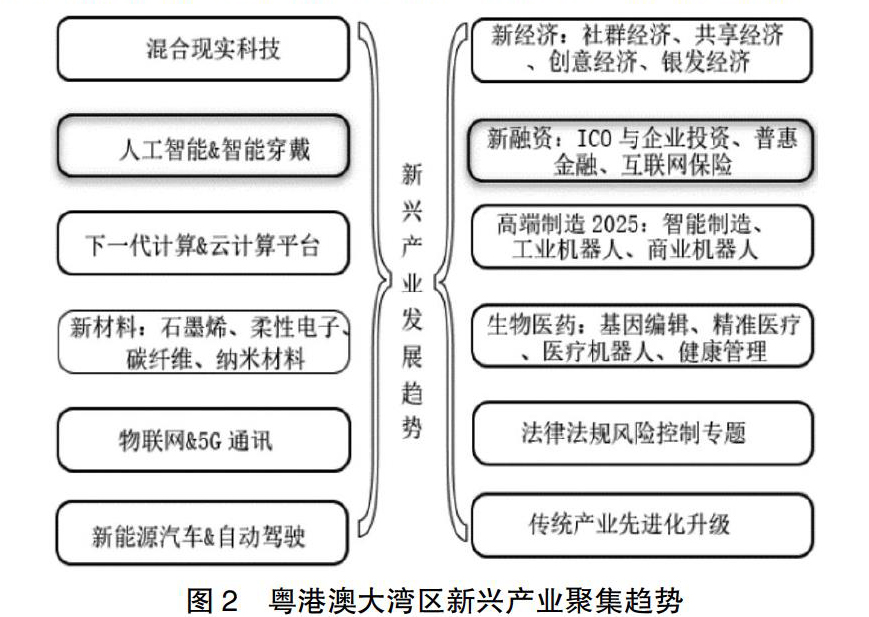

2.优化新兴制造业布局

在全球贸易战爆发和国内结构性去杠杆的大背景下,粤港澳大湾区布局新兴制造业发展为国家经济未来发展十分重要。目前大湾区新兴产业已呈现出蓬勃发展趋势,并逐步形成新一代未来新兴产集群(图2)。其中混合现实科技、人工智能和智能穿戴、下一代计算和云计算平台、新材料(石墨烯、柔性电子、碳纤维、纳米材料)、物联网和5G通讯、新能源和自动驾驶、生物医药(基因编辑、精准医疗、医疗机器人和健康管理)等新兴未来产业开始萌发并产生经济增长新动能。社区经济、共享经济、创意经济和银发经济等新经济模式突破传统市场模式,ICO与企业投资、普惠金融和互联网保险等新融资模式为经济增长赋能。

3.加快先进制造业结构调整

随着粤港澳大湾区内传统制造业的迁出,为先进制造留下了不仅是产业空间还有新兴产业种子。巨型企业每进入一个新技术或行业领域,若干年后会在其新业务板块生产据点周边区域形成一个产业集群。例如,苹果系无线充电技术、华为系石墨烯和车联网、商富士康系园区物联网和服务机器人、比亚迪系轻型轨道交通设备、华星光电半导体的柔性有机发光显示器件新兴产业群为大湾区的新兴技术发展播种下大量的资源。

四、粤港澳大湾区的产业协同

1.区内产业协同机制

粤港澳大湾区构建具有国际竞争力的现代产业体系,着力培育发展新产业、新业态、新模式,实现湾区整体发展、分工明确,全面服务湾区、辐射全球。湾区内城市间的合作不仅需要行政指导和机制协调,同样需要市场机制的调节,通过利益最大化与市场机制的双向互动(图3),既能发挥各地区经济主體的比较优势,形成合力的分工合作体系,实现区域间经济主体互利共赢。

2.湾区内区域分工协同

粤港澳大湾区形成初具特色的三条产业发展带。东岸知识密集型产业带包括广州东部和中部-东莞-深圳,形成金融、专业服务、物流、信息服务、会展、文化创意的现代服务业合作,以及新能源、电子信息、新材料、生物医药战略新兴产业合作。西岸技术密集型产业带包括广州北部和南部-佛山-中山-珠海等西岸地区,形成物流、外包服务、教育服务为主的现代服务业,汽车、核电、风电、航空为主的装备制造业以及家电、金属制品、纺织建材等优势传统产业合作。沿海生态重化型产业带包括惠州-深圳-珠海-江门等沿海地区,主要以海洋经济为主,开展石油化工、油气开采、医药生物合作。

3.科技创新走廊建设

“广州-深圳-香港-澳门”科技创新走廊探索港澳台及内地的人才、资本、信息、技术等要素的融通流动。在建设中重视重大创新载体的作用,重点推动港深创新及科技园、中新广州知识城、南沙庆盛科技创新基地、横琴粤澳合作中医药科技产业园建设。香港布局物流及供应链管理应用技术、纺织及成衣、资讯及通信技术、汽车零部件、纳米及先进材料等五大研发中心以及香港科学园、香港数码港建设。澳门搭建中医药科技产业发展平台。推进香港、澳门国家重点实验室伙伴实验室建设。

4.金融行业错位发展

据2019年GFCI全球城市金融竞争力排名,香港保持全球第3,深圳第9,广州23位,大湾区有两个城市跻身前十,与纽约、伦敦、新加坡和东京金融中心城市开始竞争,据《粤港澳大湾区纲要》对湾区各城市金融业错位规划布局:深圳以保险创新发展为抓手,推进深港金融市场互联互通以及深澳的特色金融合作,以金融科技载体为核心的科技金融试点。香港建设绿色国际金融中心,强化国际绿色债券的认证机构;广州金融同样定位绿色金融,探索设立以碳排放为首个品种的创新型期货交易所;澳门发展中葡金融服务平台等特色金融业务;其他城市发挥各自优势发展特色金融服务。

参考文献:

[1]珠江三角洲全域空间规划2016-2020[R].广东省城乡规划设计研究院,2015.

[2]纪玉俊,郑金鑫.论产业升级对地区市场化进程的影响[J].重庆工商大学学报(社会科学版),2020,37(03):24-34.

[3]魏达志等.未来之路——粤港澳大湾区发展研究[M].中国社会科学出版社,2018年.

[4]裴茜,朱书尚.中国股票市场金融传染及渠道——基于行业数据的实证研究[J].管理科学学报,2019,22(03):90-112.

[5]丘杉.粤港澳大湾区城市群发展路向选择的维度分析[J].广东社会科学,2017(4).

作者简介:裴茜(1989.07- ),女,博士,讲师,研究方向:区域经济发展;通讯作者:刘红燕(1969.03- ),女,博士,教授,研究方向:应用经济学、教育学

- 基于农产品质量安全风险评估研究进展

- 方正县农村生活垃圾收集转运处理情况

- 计量控制在食品质量安全检测中的应用分析

- 农作物秸秆与畜禽废弃物推进“两利用”发展新产业

- 食用农产品质量安全快速检测推广应用问题研究

- 嫩江县大豆施肥存在的问题及施肥建议

- 土壤肥料研究对实现农业可持续发展的重要作用分析

- 马铃薯脱毒微型薯网室化原种繁育技术

- 大白菜施用含氨基酸水溶肥料肥效试验总结

- 基层兽药经营和使用环节的监管措施分析

- 一起山羊传染性胸膜肺炎的诊治及体会

- 屠宰企业如何做好非洲猪瘟防控工作

- 畜牧兽医动物防疫工作的重点与存在的问题分析

- 兴安盟突泉县气候变化特征分析

- 2018年内蒙古兴安盟扎赉特旗区域热量资源分布特征

- 呼和浩特市土默特左旗春玉米播种发育期变化

- 浅析智慧气象在农业服务中的应用

- 南江县近50年(a)降水年变化特征分析

- 巴里坤哈萨克自治县2018年6月18-20日暴雨天气过程影响及服务效益分析

- 农业气象灾害防灾减灾能力构建探究

- 农业气象灾害对农作物产量的影响

- 基层气象部门信息网络保障工作探讨

- 天气预报在防灾减灾中的应用分析

- 解读气象灾害对玉米种植的影响

- 刍议农村环境监测常见问题与改善方法

- discontinuor

- discord

- discordant

- discordantly

- discorded

- discordful

- discording

- discordous

- discord's

- discords

- discos

- discos'

- discount

- discountable

- discount broker

- discountbroker

- discountbrokerage

- discount brokerage

- discounted

- discountedcashflow

- discounter

- discounters

- discount house

- discounthouse

- discounting

- 记分法

- 记剑痕

- 记功

- 记功劳的铜器

- 记功勋于策书上

- 记功忘失

- 记功的册

- 记功的碑文

- 记功颂德的高大石碑

- 记动

- 记勋

- 记协

- 记印

- 记取

- 记叙

- 记叙事实

- 记叙人物命运用语

- 记叙句

- 记叙实况

- 记叙式悼词

- 记叙式杂文

- 记叙散文的写作

- 记叙文

- 记叙文写作常用词语

- 记叙文写作常用词语/一、表示事件用语