张轩橙 郭静

一、“营改增”概述

(一)“营改增”含义

“营改增”,即营业税改征增值税。即以前缴纳营业税的应税项目改成缴纳增值税。增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。营业税是对在中国境内提供应税劳动,转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。

(二)“营改增”出台背景

1.两税的起源和发展

增值税:美国耶鲁大学经济学教授亚当斯(T S Adams)于1917年首先提出了对增值额征税的概念。增值税在1954 年问世于法国,目前已有170多个国家和地区开征了增值税,征税范围大多覆盖所有货物和劳务。

营业税:1791年产生于法国,只有少数发展中国家开征。我国1979年引入增值税,又于1984年设立营业税。1994年,我国通过分税制改革,确立了增值税和营业税两税并存的货物和劳务税税制格局。

2.两税并存的弊端:(1)两税并存,货物销售和劳务提供实际都存在重复征;(2)对服务业原则上按营业额全额征收,使服务业税负过重,而且重复征税的弊端容易阻碍新兴服务业如现代物流业等的发展;(3)重复征税,不利于对货物和劳务的出口实行零税率,制约了中国产品和劳务参与国际公平竞争,削弱了中国产品和劳务在国际市场的竞争力。

二、“营改增”政策的意义

(一)“营改增”的税制完善意义,在于它将基本结束由1994年税制改革后形成的双轨制的货劳税状态,向统一、规范和税负公平的现代增值税制度迈进。1、有助于优化增值税制度,完善增值税抵扣链条;2、有助于深化产业分工;3、有助于促进国民经济各行业的均衡发展;4、有助于进出口贸易的发展,加速我国经济全球化的进程。

(二)“营改增”的实施会使企业在以下三个方面获益:首先是服务业企业登记成为一般纳税人后,可以抵扣购买固定资产、货物和服务的相关进项。其次是制造业企业,货物批发和零售企业能抵扣接受服务的相关进项。再者,从事跨境服務的企业原来通常会产生5%的营业税成本,现在营改增后可能不会发生任何实际的增值税成本。

三、“营改增”政策的主要内容

(一)应税范围

1.交通运输业:包括陆路、水路、航空、管道运输服务

2.部分现代服务业[主要是部分生产性服务业]:(1)研发和技术服务(2)信息技术服务(3)文化创意服务(设计服务、广告服务、会议展览服务等)(4)物流辅助服务(5)有形动产租赁服务(6)鉴证咨询服务(7)广播影视服务

3.邮政服务业:暂时不包括的行业:建筑业、金融保险业和生活性服务业

4.电信业:从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以上的;除前项规定以外的纳税人,年应税销售额在80万元以上的为一般纳税人,并不是500万为标准

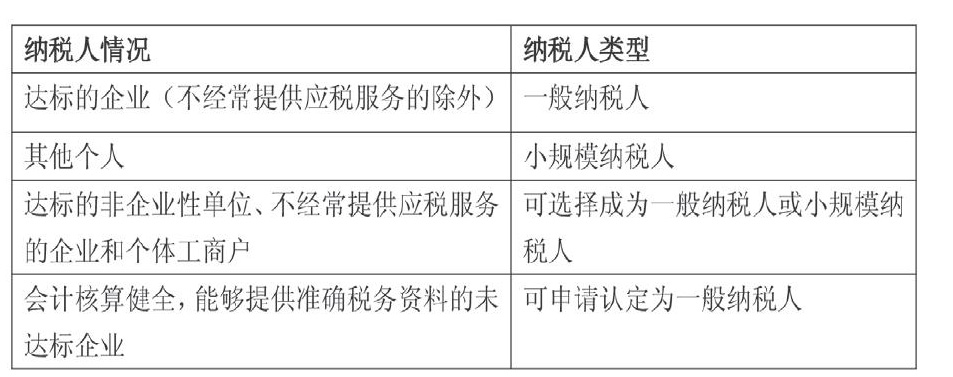

(二) 纳税人分类

增值税的纳税人是指在我国境内销售货物或者提供加工、修理修配劳务以及进口货物 的单位和个人。

一般纳税人和小规模纳税人的划分标准:销售额的标准:应税服务年销售额标准为500万元(含本数)。

应税服务年销售额,是指试点纳税人在连续不超过12个月的经营期内,提供交通运输业和部分现代服务业服务的累计销售额,含免税、减税销售额。应税服务销售额有扣除项目的纳税人,其应税服务年销售额按未扣除之前的销售额计算。

(三) 转型后应纳税额计算规则

1.转型后认定为一般纳税人的,可按取得的增值税专用发票计算抵扣进项税额,如取得外地或本市非试点纳税人的原属于营业税可差额征收范围的发票,可按发票金额在销售额中扣除;如取得税务机关代开的专用发票可按发票注明的税款抵扣销项税额

2.转型后认定为小规模纳税人的,交通运输业、国际货运代理业务纳税人取得的外省市和本市非试点纳税人的原属于营业税可差额征收范围的发票,可按发票金额在销售额中扣除;其他行业如取得外省市和本市非试点纳税人的原属于营业税可差额征收范围的发票,也可按发票额在销售额中扣除,但取得的本市试点一般纳税人或试点小规模纳税人的发票,不可扣除销售额。

四、 “营改增”政策的影响:以上海市试点为例

最近国务院常务会议决定扩大营业税改征增值税试点范围。自2012年8月1日起至年底,将交通运输业和部分现代服务业“营改增”试点范围,由上海市分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东和厦门、深圳10个省、直辖市和计划单列市。

根据统计上海市有89%的试点企业在改革后税负得到不同程度的下降,如何应对“营改增”带来的好处,享受结构性减税;如何享受出口服务零税率和免税的优惠;如何应对增值税下的纳税申报、会计核算的挑战,无疑让众多交通运输和现代服务业的企业翘首企盼。现在,我们以上海市“营改增”试点为例,来分析“营改增”政策带来的影响。

(一)上海试点“营改增”改革运转基本情况

自2012年1月1日起,上海市率先在全国开启试点,在规定交通运输业和部分现代服务业中进行试点改革,共涉及12.9万户企业,其中交通运输业1.1万户,现代服务也11.5万户。现代服务业中,文化创意产业占1/4,研发和技术服务类占1/5;一般纳税人4万户,小规模纳税人8.6万户。

上海2012年1月1日首轮试点选择交通运输业及6个部分现代服务业,即“6+1模式”。选择交通运输业试点主要考虑:一是交通运输业与生产流通联系紧密,在生产性服务业中占有重要地位;二是运输费用属于现行增值税进项税额抵扣范围,运费发票已纳入增值税管理体系,改革的基础较好。选择部分现代服务业试点主要考虑:一是现代服务业是衡量一个国家经济社会发达程度的重要标志,通过改革支持其发展有利于提升国家综合实力;二是选择与制造业关系密切的部分现代服务业进行试点,可以减少产业分工细化存在的重复征税因素,既有利于现代服务业的发展,也有利于制造业产业升级和技术进步。

2013年上半年,上海市试点企业和原增值税一般纳税人整体减轻税负约44.5亿元。大部分纳税人的税负下降,部分纳税人的税负上升。一般纳税人中,85 %的研发技术和有形动产租赁服务、75%的信息技术和鉴证咨询服务、70 %的文化创意服务业纳税人税负均有不同程度下降;加工制造业等原增值税一般纳税人因外购交通运输劳务抵扣增加和部分现代服务业劳务纳入抵扣,税负也普遍降低。

试点的小规模纳税人大多由原实行5 %的营业税税率降为适用3 %的增值税征收率,且以不含税销售额为计税依据,税负下降幅度超过40%。部分纳税人的税负有所增加,这些企业主要集中在运输仓储业。此外,从事文体娱乐、水利环境业的企业也多数反映税负有所增加。

(二) “营改增”试点地区税负差异的影响因素分析

1.产业结构的差异:区域税负不平衡的首要原因是区域经济发展不平衡,产业结构差异造成地区税负差异。如深圳与上海的产业结构有所不同,上海的金融业、房地产业及交通运输业占比较大,而深圳却是第三产业占GDP的比重较大。

2.成本结构的不同:营业税改征增值税可谓是“双刃剑”,对高成本低利润的企业来说比较划算,而低成本高利润额的企业税负将有所增减,具体影响还得看不同行业的具体企业。

3.资本有机构成的高低:增值税改革的核心在于抵扣制,对于资本有机构成比较高的企业而言,企业生产资料投入比重加大意味着企业可抵扣的项目增加,企业增值税税负减轻。相反资本有机构成比较低的企业,增值税税负可能会增加。

4.行业税负的变化:根据深圳营业税改增值税样板企业数据测算,深圳(1+6)行业税负变化出现三种情形:一是交通运输业和有形动产租赁服务业的税负略为上升;二是研发和技术服务、信息技术服务、物流辅助服务、文化创意服务业和鉴证咨询服务的平均税负稍有下降;三是小规模纳税人在改征增值税后直接采用3%征收率,税负普遍大幅下降。

5.能否取得財政补贴:财政部和国家税务总局并未对财政补贴这一项进行规定。而这一政策在第二批试点地区能否给予,还需八省市财政部门出台相关文件,企业税负增加能否取得财政补贴存变数。

五、结语

通过分析,我们发现“营改增”政策是一把双刃剑,有利有弊。自2012年1月1日营业税改增值税(以下称“营改增”)在上海进行试点推行以来,对于降低企业税务负担效果明显,得到了各企业的大力支持。近期召开的国务院常委会议决定将于今年8月开始从地区和行业两方面同时扩大“营改增”的试点范围。交通运输业和部分现代服务业“营改增”试点扩大到全国范围,同时将现代服务业范围扩大到广播影视制作、播映、发行等。另一方面,将“营改增”扩大到铁路运输和邮电通信等行业,开始由试点地区向试点行业扩张。

而对于企业来说,特别是此次税改重点的生产性服务企业,需要凭借此次税改,不断提升服务能级,提高技术含量,向产业链中的环节延伸。“营改增”给企业带来的最大利好绝不仅仅是减点税收,而是促使企业扩大了市场,提升了能级,这比减税更重要。(作者单位:郑州财税金融职业学院)

- 花式足球运动发展概述

- 中国古代“白打”与外国现代“花式足球”的比较

- 中学生课堂问题行为及其影响因素探析

- 基于网络点评的温泉度假酒店顾客满意度研究

- 基于DEA模型的内蒙古自治区城市旅游效率分析

- 陕西麟洲房地产开发有限公司新员工培训探讨

- “非遗”在“美丽乡村”建设中的保护与传承研究

- 排污权抵押贷款法律障碍及对策研究

- 论我国指导性案例的废止

- 新中国成立以来中国共青团入团誓词研究

- 生态型政府建设的理论模型与路径探析

- 坚持正确的选人用人导向

- 地方政府公众满意度测评制度化建设探究

- 浅谈如何加强基层党校党建工作

- 刍议抓好“坚定理想信念”的首要任务

- 基层党建品牌建设的策略探微

- 中国共产党的“精神谱系”解读

- 延安时期中共中央“五大书记”领导集体素质结构分析

- 贯彻“四个全面”战略布局?做好急救工作者思想教育

- 异化、压迫与意识缺失:中年女性居民日常行为特征研究

- 浅谈社区环境对未成年人思想道德建设的影响

- 论社会主义核心价值观视野下的诚信培养途径

- 浅论民族声乐演唱技法与歌曲风格的关系

- 浅谈陈洪绶的线描艺术

- 新媒体对近代中国变革的认识传播与大学生历史观研究

- brainstorming's

- brainstormings

- brainstorms

- brainstrust

- brains trust

- brain teaser

- brain-teaser

- brainteasing

- brainwash

- brain-wash

- brain-washed

- brainwashed

- brain-washes

- brainwashes

- brain-washing

- brainwashing

- brainwave

- brainwaves

- brainy

- brain²

- brain¹

- braise

- braised

- braises

- braising

- 囹圄充积

- 囹圄生草

- 囹圄空而法平

- 囹圄空虚

- 囹圉

- 固

- 固不待言

- 固习

- 固件

- 固位自保

- 固体

- 固体水

- 固体溶解

- 固体燃料

- 固体物理学

- 固化

- 固壁清野

- 固守

- 固守常法

- 固守成法,不知变通

- 固守经义或常法

- 固守老规旧法,不肯变通

- 固定

- 固定不动

- 固定不变