IT行业上市公司研发费用对企业价值的影响分析

毛善奇

摘要:随着近年来我国社会整体经济发展脚步的加快,各个企业都得到了不同程度的进步和发展,特别是在信息时代背景中,IT行业更是得到了充分发展。针对这种情况,文章以2014—2016年中共71家IT行业上市公司为研究目标,利用模型并借助有效的方式进行问题研究和分析,进一步确定研发费用对我国企业价值的影响,希望能帮助相关工作人员或是企业取得更大的进步。

关键词:IT行业;上市公司;研发费用;企业价值

在企业的建设和发展过程中,研宄和开发的费用是对企业价值造成影响的关键环节之一。现阶段,国内有相关学者对研发费用给企业价值产生的影响总结出了相关的成果。一些学者认为,在10年前对我国中小型企业上市公司中,研发费用给企业绩效所造成的绩效性并不明显[1]。但是一些学者认为,2007—2010年之间,研发费用对于我国的企业绩效将产生一定滞后性。可以说研发费用对企业价值的影响在不同阶段也是不同的。但是经过笔者的实际研宄可以发现,当前我国很多上市企业在研发费用上還存在明显的不规范情况,致使费用数据在获取的过程中存在一定困难,出现了各行业发展不平衡的情况。针对这种情况,本文就将针对IT行业上市公司研发费用对企业价值造成的影响展开研宄,希望对今后这项工作的开展起到更大的帮助作用。

1 研究设计研究分析

为了证明我国IT行业中研发费用和企业价值存在关联,笔者在对本文进行论述的过程中也提出了几种假设:(1)IT行业中研发费用的投入和企业自身价值呈现正向发展的关系。(2)随着现阶段研发费用投入程度在不断提升,质量也在此种环境下得到了明显提升,因此研发费用对于企业价值所造成的影响也将得到明显强化。(3)企业研发费用的投入可能对企业价值造成显著的滞后性[2]。

1.2 模型研究

在对Feltham-Ohlson股权估值模型进行应用的过程中需要将企业会计中的报表信息和股权价值进行有效连接,但是假设前提则是要求企业会计在处理的过程中要对清洁盈余关系进行满足。通过这种方式作为研宄的模型,并将其研发费用作为变量基础,充分对模型进行了完善和修改,以便对研发费用和企业价值之间的联系进行验证[3]。

1.3 样本的选择和实验数据分析

借助我国证券监督管委会对上市公司的行业分类作为实验的研宄标准,笔者也相应地选取了深圳证券交易所和上

海证券交易所等IT上市公司作为主要研究对象,并将2014—2016年之间作为研宄阶段,对以下样本进行摘除:(1)相关企业或是单位在市场上上市不足一年;(2)无法提供研宄需要的数据;(3)研宄过程中出现ST的公司。当上述样本经过剔出以后,符合研究要求的上市公司共77家。

2 实证结果和分析情况

2.1 变量描述性

经过实际研宄可以发现在2014—2016年期间,一共有71家上市公司对研发费用进行了持续披露,对这些样本公司进行数据的描述性分析,发现除了企业规模没有发生明显变化外,其他变量的峰值变化仍然十分明显,因此可以说明各个变量的集中程度相对比较高[4]。在这种背景下可以发现,我国IT行业在近年来的发展过程中对于研发费用的重视程度在不断提升,但是不同的企业之间所产生的研发费用也将存在十分明显的差异。这也在一定程度上反映出当前我国企业在这项工作中存在的差异性。

2.2 变量的相关性研究

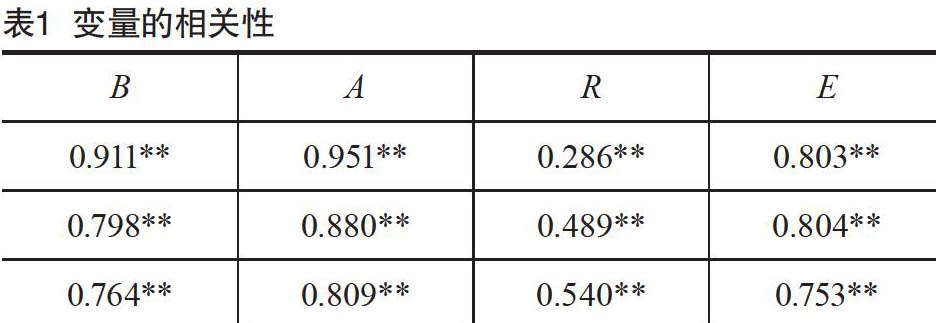

经过对71家样本公司的实际分析,分别用SPSS19.0展开了相关研究,详细情况如表1所示。

从表冲可以看出,在2014—2016年的自变量与因变量基本都保持着显著的相关性。股权的账面和企业的价值始终保持在稳定的水平上。并且从表1可以确定,研发费用从

2014年在5%的水平上己经出现显著的正相关,并逐渐呈现出增加的情况。这也在一定意义上说明企业在费用研发上和研发程度的提升对于今后企业在市场上的发展价值将起到十分正面的作用[5]。

No.13July,2017

通过对上文的研究和分析,可以发现在当前企业回归系数和显著性都得到了十分明显的发展,其水平也较高,因此在这种背景下,会计收益对于企业价值也将造成十分明显的影响,但是现阶段研发费用中显著性水平却并没有达到预期的效果,这也在一定程度上说明当前企业投资者更注重的是企业在市场中的获利能力,但是企业研发费用的重要性却并没有引起必要的关注和重视,致使这项工作受到了一定的影响。

3 建议

鼓励广大企业积极转化为创新驱动型企业,政府应该进一步加强对企业投资者的宣传和教育工作,在这个过程中,投资者不能光注重眼前的利益,更应该注重对企业核心竞争力的建立。IT行业要想得到更大的发展,更需要将国家企业创新的要求进行落实和贯彻,注重技术研发,使得费用的投入起到更为积极的作用。

对于能力相对比较低的企业,政府更应该对其进行重点帮助和扶持,特别是在财政拨款和税收方面给予更多的优惠和帮助,以便对IT行业的稳定发展提供有利帮助。在这个过程中,IT行业还应该积极地利用研发费用对自身企业价值的重要性进行提升,以便加强对资金的投入,为实现核心竞争力的提升奠定良好基础。

在企业的实际发展过程中,政府应该积极鼓励相关部分或是企业在发展中建立起长效、稳定的创新机制,从而促进自身企业建设。在这个过程中企业也需要对自身研发队伍的建设进行有效强化,为企业的创新研发提供更有效的支持与帮助,通过这种方式对科技成果的转化速度进行提升,以便为提升核心竞争力奠定有效的基础。

4结语

经过对我国71家IT行业上市企业研发费用给企业价值造成的影响进行分析,笔者得出了以下结论:研发费用的投入和企业价值很明显是呈现出正相关的趋势,但是实现正向促进的作用并不明显[6]。在企业价值上,会计收益对于企业发展将产生十分明显的关联作用,因此在这种情况下,相关的投资者更需要对盈利的能力进行关注。我国IT行业上市公司中研发费用正呈现出明显增长的趋势,因此在披露程度上也有了十分明显的强化,随着现阶段我国研发投入工作的不断完善,给企业价值造成的影响也将得到明显增强。研发费用的投入对于企业价值的影响存在十分显著的滞后性。

[参考文献]

[1]黄当玲,李立祯.IT行业上市公司研发费用对企业价值的影响[J].西安邮电大学学报,2016(1):122-126.

[2]黄坤,王芳研发费用披露对企ik价值的影响——基于民营高科技上市公司的实证研究[J]会计之友,2013(13):73-76.

[3]赵振宇.研发费用投入对企业价值影响的实证研究——基于我国中小板市场的数据[D].呼和浩特:内蒙古财经大学,2014.

[4]李志明,宋清.高新技术企业研发费用对企业价值的影响研究[J].行政事业资产与财务,2016(13):31-36.

[5]聂葆.医药制造业上市公司科技创新能力对企业价值的影响研究[D].成都:西南财经大学,2016.

[6]陈昭.企业价值评估——现金流量折现评估法和EVA评估法的比较研究[D].厦门:厦门大学,2012.