新时期农村商业银行利率定价机制研究

李效聪

【摘 要】 随着我国金融改革创新加快和监管政策调整趋严,对农村商业银行利率定价水平提出更高的要求。本文基于国内外相关研究成果,以某市农村商业银行利率定价体系现状和不足为基础,引入了客户目标利润分析框架和成本导向定价法,构建和实证检验了基于客户贡献度的存贷款利率联动定价模型,并就改进农村商业银行利率定价能力提出具体的策略措施。

【关键词】 农村商业银行 利率 定价

进入21世纪的第二个十年,我国金融改革创新和监管政策调整的步伐不断加快,利率市场化改革等一系列变革,对商业银行传统经营发展模式造成冲击,银行必须增强竞争意识和利率定价能力,以应对新时期的竞争和考验。农村商业银行是我国农村金融体系的重要主体和生力军,对我国金融市场的运行和稳定具有重要的影响,因此研究农村商业银行利率定价机制有着十分现实的意义。

一、商业银行利率定价方法综述

(一)国外研究成果:如,Cole(1995)等从定价的全流程管理视角出发,认为确定FTP(Funds Transfer Pricing,即内部资金转移定价)基准利率曲线是首要问题,再在此基础上再考虑各种调整因素;Peter s·Rose(2007)在《商业银行管理》一书中,从存款和贷款两个维度,对商业银行的业务进行定价,存款利率水平作为银行资金来源管理的一部分,采用“成本+利润”、边际成本、市场渗透法等方法,为不同客户制定价格;用上层目标定价、根据银行与客户关系等方法为不同存款服务进行定价;用价格领导模型代替成本加成法对企业贷款定价,以避免经营成本分摊和同业市场竞争问题。

(二)国内研究成果:如,程鑫(2016)基于SVM 的农户信用评价模型,获取农户违约概率以评价农户的不同信用水平,再结合价格领导模式,对中小银行农户贷款进行差别化利率定价。刘军(2017)研究了影响小微企业贷款定价的资金成本率、贷款费用率、贷款价格等三类因素,并提出建立违约风险、期限风险双溢价的分析框架。贺静(2018)以某农商行为实证对象,运用RAROC贷款定价方法,对农商银行的单笔担保贷款利率进行定价。

二、某市农村商业银行利率定价体系现状分析

某市农村商业银行是中型地方法人农村商业银行;至2018年末,资产总额308.31亿元,负债总额286.72亿元,实收资本7.17亿元,支行网点62家,员工700余人。该行以传统存、贷款业务为主,并基本形成了以FTP 定价强化成本约束和绩效考核,以跟踪人民币存贷款基准利率相机调整利率政策的综合定价体系:

(一)FTP定价机制

FTP指导利率=基础FTP利率+点差调整项

其中,基础FTP利率依据内部收益率曲线,点差调整项是基于内外部经营环境、战略决策、管理目标或市场调整等多方面因素,在基础FTP利率上对FTP价格进行动态调整。

(二)存款利率机制

存款实际执行利率=存款挂牌利率+客户调整点差+金额调整点差+区域调整点差+议价调整差

其中,存款挂牌利率=存款内部指导利率+略调整点差+市场竞争调整点差;存款内部指导利率=存款资金运用净收益率-存款管理成本率-存款保险费率。

(三)貸款利率定价机制

贷款利率=贷款基准利率×(1+浮动幅度)

其中,贷款基准利率是指人民银行公布的各期限人民币贷款基准利率水平;浮动幅度的确定既依赖于银行历史经验数据和风险判断,又受本年度贷款营销计划的影响,二者权衡确定。

(四)存在不足

该定价体系一定时期内满足了银行的经营发展需要,但也存在一些问题与不足:一是银行整体对定价的认识还需提高,创新和发展精细化定价体系内生动力不足;二是定价体系的管理集约化过高和定价功能的自我“割离”,影响了整体定价效率;三是依然停留在“以产品为核心”的营销思路上,没有充分考虑客户对存款业务的贡献度;四是定价配套保障措施较少。

三、模型构建与实证分析

基于上述分析,为进一步完善农村商业银行利率定价机制,引入客户目标利润分析框架和成本导向定价法,并结合FTP定价基础,建立基于客户贡献度的存贷款利率联动定价模型。

(一)模型构建

模型假设:银行客户只有贷款需求,也只办理存款业务;每个客户的管理成本一致;存贷款业务期限相匹配。

从理性经营视角,农村商业银行追求经营利润最大化的行为就是要实现对每个客户预期利润的最大化。要实现农村商业银行的盈利目标,对农村商业银行单一客户的盈利应满足:

其中,(Net interest income)是农村商业银行通过单个客户获取的利息净收入;(Loan)是农村商业银行单个客户的贷款规模,是贷款利率的执行下限;(Deposit)是农村商业银行单个客户的存款规模,是存款利率的执行上限;是农村商业银行执行的法定存款准备金率,是法定存款准备金利率;是农村商业银行通过FTP定价确定的平均融资成本;(Expected Loss)是农村商业银行单个客户的预期损失;(Managed Cost)是农村商业银行的管理成本。

引入成本收入比,客户贡献度和单一客户贷款净收益,得到:

假设客户没有贷款业务,即为0的情况下为:

(二)实例分析

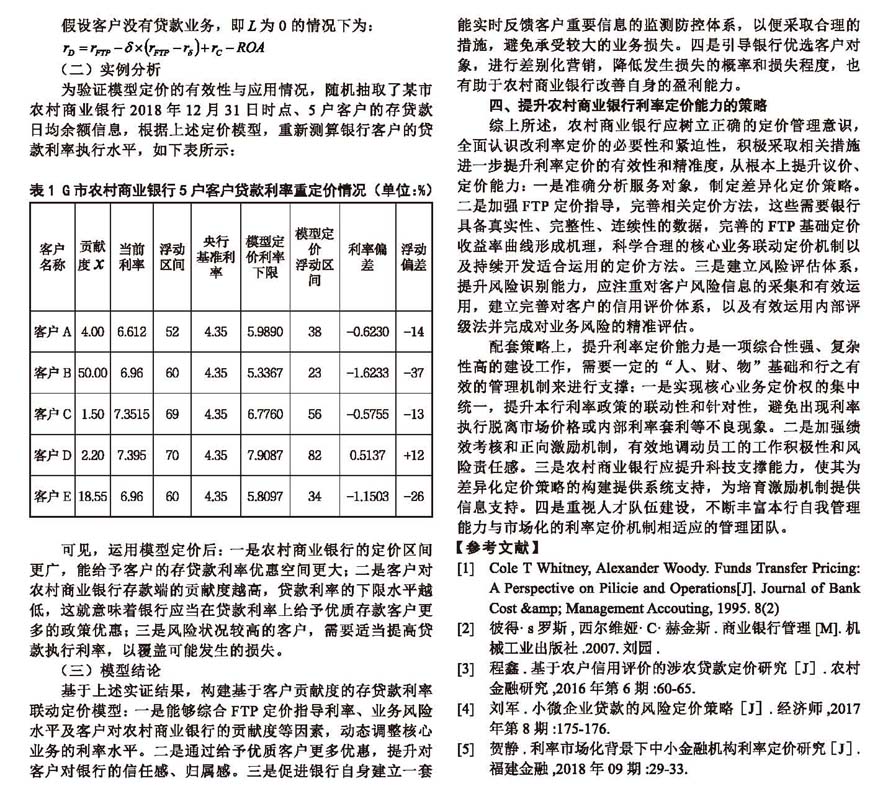

为验证模型定价的有效性与应用情况,随机抽取了某市农村商业银行2018年12月31日时点、5户客户的存贷款日均余额信息,根据上述定价模型,重新测算银行客户的贷款利率执行水平,如下表所示:

可见,运用模型定价后:一是农村商业银行的定价区间更广,能给予客户的存贷款利率优惠空间更大;二是客户对农村商业银行存款端的贡献度越高,贷款利率的下限水平越低,这就意味着银行应当在贷款利率上给予优质存款客户更多的政策优惠;三是风险状况较高的客户,需要适当提高贷款执行利率,以覆盖可能发生的损失。

(三)模型结论

基于上述实证结果,构建基于客户贡献度的存贷款利率联动定价模型:一是能够综合FTP定价指导利率、业务风险水平及客户对农村商业银行的贡献度等因素,动态调整核心业务的利率水平。二是通过给予优质客户更多优惠,提升对客户对银行的信任感、归属感。三是促进银行自身建立一套能实时反馈客户重要信息的监测防控体系,以便采取合理的措施,避免承受较大的业务损失。四是引导银行优选客户对象,进行差别化营销,降低发生损失的概率和损失程度,也有助于农村商业银行改善自身的盈利能力。

四、提升农村商业银行利率定价能力的策略

综上所述,农村商业银行应树立正确的定价管理意识,全面认识改利率定价的必要性和紧迫性,积极采取相关措施进一步提升利率定价的有效性和精准度,从根本上提升议价、定价能力:一是准确分析服务对象,制定差异化定价策略。二是加强FTP定价指导,完善相关定价方法,这些需要银行具备真实性、完整性、连续性的数据,完善的FTP基础定价收益率曲线形成机理,科学合理的核心业务联动定价机制以及持续开发适合运用的定价方法。三是建立风险评估体系,提升风险识别能力,应注重对客户风险信息的采集和有效运用,建立完善对客户的信用评价体系,以及有效运用内部评级法并完成对业务风险的精准评估。

配套策略上,提升利率定价能力是一项综合性强、复杂性高的建设工作,需要一定的“人、财、物”基础和行之有效的管理机制来进行支撑:一是实现核心业务定价权的集中统一,提升本行利率政策的联动性和针对性,避免出现利率执行脱离市场价格或内部利率套利等不良現象。二是加强绩效考核和正向激励机制,有效地调动员工的工作积极性和风险责任感。三是农村商业银行应提升科技支撑能力,使其为差异化定价策略的构建提供系统支持,为培育激励机制提供信息支持。四是重视人才队伍建设,不断丰富本行自我管理能力与市场化的利率定价机制相适应的管理团队。

【参考文献】

[1] Cole T Whitney, Alexander Woody. Funds Transfer Pricing: A Perspective on Pilicie and Operations[J]. Journal of Bank Cost & Management Accouting, 1995. 8(2)

[2] 彼得·s罗斯,西尔维娅·C·赫金斯.商业银行管理[M].机械工业出版社.2007.刘园.

[3] 程鑫.基于农户信用评价的涉农贷款定价研究[J].农村金融研究,2016 年第6 期:60-65.

[4] 刘军.小微企业贷款的风险定价策略[J].经济师,2017 年第8 期:175-176.

[5] 贺静.利率市场化背景下中小金融机构利率定价研究[J].福建金融,2018年09期:29-33.