基于因子分析的零售上市公司竞争力分析

温嘉欣 吴欣壁 张景 周珏叶 董晶晶

【摘 要】 随着我国经济的日益发展,消费者对零售产品有了更高的需求,因此,零售企业所面临的竞争也变得愈发激烈。本文依据竞争力的基础理论,对零售企业的现状和竞争力进行了分析,对零售企业的竞争力作出综合的评价。采用因子分析的方法,结合了企业竞争力评价的一般评价体系,构建了由11个指标构成的指标评价体系,以5家零售上市公司作为样本,对零售企业的竞争力进行实证分析,并得到5家企业竞争力综合排名,并对影响企业竞争力排名的因素进行了分析。

【关键词】 零售业 因子分析 竞争力

前 言

该报告是基于对零售环境的发展变化研究的基础上,运用因子分析法对零售上市公司竞争力进行分析。以苏宁、永辉超市、王府井、中百集团以及天虹集团为例,指出当前环境下的企业竞争力的优劣所在,了解和掌握零售企业发展竞争的差异及其现实表现。

1. 公司竞争力的具体情况分析

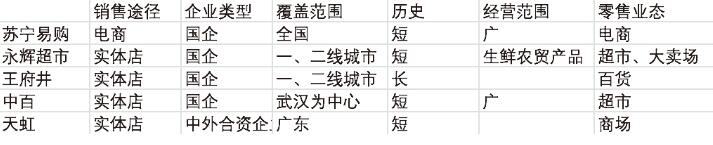

1.1 企业异同

1.1.1不同点

1.苏宁易购的主要销售途径是网上购物,经营业务集中于电子商务。

2.永辉超市是福建省在推动传统农贸市场向现代流通方式转变过程中培育起来的。故其主要经营产品为生鲜农贸产品。

3.王府井相较于其它零售企业具有悠久历史,并且在如今也发展迅速,是百货业态具有代表性的国企。

4.中百作为大型仓储式超市,以湖北武汉为中心辐射周围的省市地区,经营以及业务范围广,在武汉为超市业界的领军地位。

5.天虹作为中外合资企业,与国企不同,有着国外技术资金支持,且继承了国外先进的零售销售理念,引进了大量国外零售理念,在广东具有较强的影响力。

1.1.2 相同点

苏宁易购、永辉超市、王府井、中百和天虹都是国内零售百大企业中排名前列的企业,这些集团在各自所属的零售范围都处于第一阶梯的级别,他们影响力较广,资金丰富,技术先进,是目前中国国内实力雄厚的零售企业。

1.2企业数据对比

1.2.1 资产负债报表对比

1.2.2 利润分配报表对比

1.2.3 现金流量报表对比

2. 因子分析

本次因子分析对苏宁易购、永辉超市、天虹集团、中百集团以及王府井五家上市公司进行分析,以11项作为指标,采用SPSS软件对各个因子作出分析。

2.1 评价指标设计

2.1.1 偿债能力

1.流动比率X1 ? ? 2.速动比率X2 ? ?3. 资产负债率X3

2.1.2 盈利能力

1. 销售净利率X4 ? ? 2. 总资产报酬率X5

2.1.3营运能力

1. 总资产周转率X6 ? ?2. 流动资产周转率X7

2.1.4 股票获利能力

1. 每股收益X8

2.1.5 成长能力

1. 营业收入增长率X9 ? ? 2. 净利润增长率X10 ? 3. 总资产增长率X11

2.2 可行性检验

这一检验使用KMO检验和巴特利特球检验。如表1-1,检验结果为KMO值大于0.5,可做因子分析;Bartletts 检验的P值为0.000,表明该样本数据可做因子分析。

如图1-2所示,各项共同性全部超过0.5,再次表明样本适合做因子分析。

2.3 因子分析

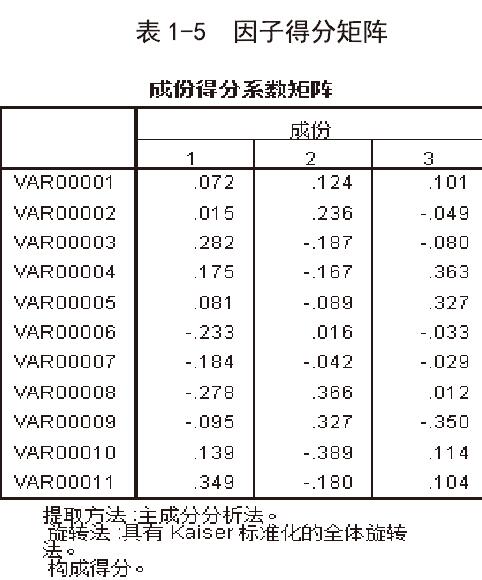

运用SPSS软件对标准化数据进行处理,得到前3个主成份的累积方差贡献率就已达到98.385%,其中分别为36.125%,31.599%和30.661,说明这3个主成份可以解释原数据指标的绝大部分信息。

提取上述3个因子,由SPSS软件得到旋转后的载荷因子。F1在指标X11、X6、X7上的的载荷量较高,表明F1是总资产增长率、总资产周转率和流动资产周转率的综合反映,它主要反映了企业的营运和成长能力。F2在指标X10、X2、X8、X1上的的载荷量较高,表明F2是净利润增长率、速动比率、每股收益和流动比率综合反映,它主要反映了企业的偿债能力。F3在指标X4、X5、X9上的的载荷量较高,表明F3是销售净利率、总资产报酬率、营业收入增长率的综合反映,它主要反映了企业的盈利能力。

由方差贡献率可得综合评估模型为:F=0.361F1+0.316F2+0.306F3

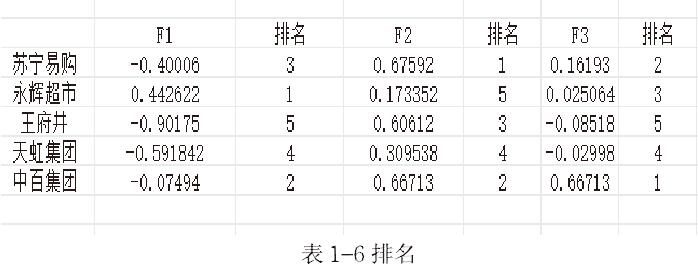

将Xi的数据带入综合得分,得到各企业在不同因子下的排名情况如表1-6:

对比不同因子下的排名情况和综合排名,发现F3的排名情况和综合排名基本相符,可知F3的权重较大;比较F2的排名与综合排名可知F2的权重较小。

3. 结论

在本次零售企业的因子分析模型当中,可以把零售企业三大因子找出来,这三大因子分别是偿债能力,盈利能力和发展能力。而从方差贡献率的角度上来看,对于不同的企业来讲,其在偿债能力、盈利能力以及发展能力等方面都是各不相同的。具体情况是由样本来决定的。除了这三个能力之外,运营能力、股票获利能力等在整个竞争力的综合评价上面所发挥重要作用。

通过本次因子分析我们可知在企业的竞争力分析中,企业的盈利能力的权重最大,主要表现在销售净利率和总资产报酬率,其次是企业的营运和成长能力,主要表现在总资产增长率、总资产周转率和流动资产周转率。在此次分析的五家零售上市公司中,我们发现中百集团的盈利能力较强,永辉超市的资本积累能力和发展能力较强,苏宁易购的偿债能力较强。

【参考文献】

[1] 国务院办公厅印发《关于推动实体零售创新转型的意见》(国办发〔2016〕78 号)

[2] 商務部发布《零售业节能环保绿皮书》

[3] 国务院修改发布《价格违法行为行政处罚规定》

[4] 张立. 中国零售业发展模式与战略研究[D].湘潭大学,2002.

[5] 朱永照.互联网企业财务竞争力分析[J].现代经济信息,2018(13):209-210

[6] 许辉.供应链管理对提升企业核心竞争力的研究分析[J/OL].中国商论,2019(02):156-157

[7] 曹兴, 李南翔.基于内外因素的企业核心能力构成分析[J].长沙:湖南科技大学学报 -社科版.2004, (6):42-47

[8] 李东红.企业核心能力理论评述[ J] .北京:经济学动态, 1999,(1):33-36

[9] 汪锦晶.我国商品零售企业的财务管理绩效分析[J].中国商贸,2012(15):74-75.

[10] 吴健玮.基于统计分析的零售企业竞争力综合评价[J].中国商贸,2013(27):70-72.

[11] 程彬. 基于因子分析法的百货零售企业竞争力评价[D].广东外语外贸大学,2017.

[12] 齐秀辉,马玮.我国商业银行竞争力研究——基于因子分析[J].商业经济,2017(12):153-155.