收入增长、盈利水平与销售回款的“不可能三角”

王凌涛

摘 要:建筑企业普遍存在“两金”高企现象,在行业景气度趋弱、宏观金融环境趋紧的背景下,应收账款、存货的资金占用与周转效率将直接影响其流动性。除此之外,建筑企业的营业收入和现金流存在不完全匹配的特点,因此,全面分析研究其收入增长、盈利水平与销售回款三者之间的内在联系尤为重要。本文从建筑企业现金流特征入手,分别从现金流、资产端和流动性三个视角条分缕析建筑企业的“不可能三角”情形。

关键词:不可能三角? ?收现比? ?付现比

一、建筑企业营业收入、工程结算概述

由于建筑业各子领域的施工周期差别较大,例如房建项目施工周期通常较短(1-2年),而基础设施项目施工周期较长(3-5年甚至更长),因此,建筑企业在施工阶段的会计处理主要体现在收入、成本及毛利的确认以及工程款结算两方面。

(一)收入确认

建筑企业的收入确认通常按《企业会计准则第15号—建造合同》执行,具体为:

第一类:建造合同可以可靠估计的。采用完工百分比法,根据成本法和工作量法来确定完工进度,按照完工进度确认收入、费用、毛利;

第二类:建造合同无法可靠估计的。分两种情况:一是合同成本能够收回的,根据实际收回的成本确认合同收入,合同成本在当期确认为合同费用;二是合同成本不能够收回的,当期发生的合同成本立即确认合同费用,不确认合同收入。

(二)工程结算

由于建筑业在产业链中处于弱势地位,行业竞争激烈,施工方议价能力较弱,工程价款的结算往往滞后于收入确认的时间,这往往导致施工企业存货中“已完未验”项较高,形成资本占用。另外,施工企业为了达到其管理目标,人为调整完工进度确认,主要表现为:一是与业主结账时,为了多收工程款或指标考核需要,存在多确认工作量的动机;二是从税收角度考虑存在少确认工作量动机,以期达到延迟交纳税金的目的。此外,在宏观环境及行业景气度趋弱、资金收紧的情况下,业主往往会拖欠工程款,导致施工企业应收账款规模进一步上升。

可见,施工企业的资本占用主要体现在存货和应收账款两个科目上。

二、建筑企业现金流及其资金营运特征概述

(一)现金流概述

现金流量(Cash Flow)是财务管理中的一个重要概念,是指企业在一定会计期间按照现金收付实现制,通过一定经济活动(包括经营、投资和筹资活动以及非经常性项目)而产生的现金流入、现金流出及其总量情况的总称,即企业一定时期的现金和现金等价物的流入和流出的数量。

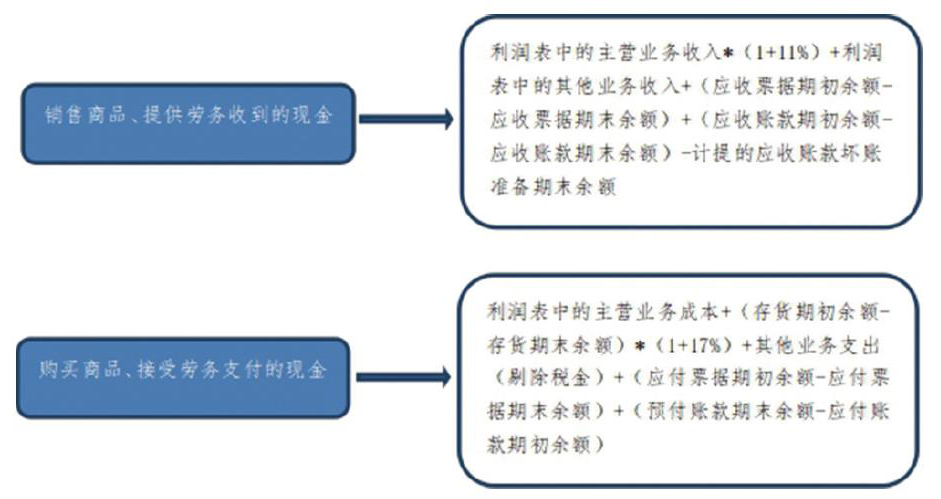

本文以建筑企业为主要研究对象,着重分析其经营活动产生的现金流量,经营活动产生的现金流量中核心科目的会计计算如下:

(二)资金营运特征-产业链议价能力

建筑企业的资金营运能力主要体现在三个方面,即项目管理能力、产业链议价能力、资金筹措能力等,根据本文的研究内容,着重对建筑企业的产业链议价能力进行分析。

本文选取“收现比”和“付现比”两个指标来衡量产业链议价能力。

1、“收现比”指标—衡量建筑企业收入質量

本文将“收现比”定义为:销售商品、提供劳务收到的现金与营业收入之比,即现金流量表和利润表第一行的比值,反映建筑企业对下游业主的结算政策。

由于建筑企业的收入和现金流有所错配,当有工程进度款存在时,“收现比”可以有效的衡量当期收入对应的现金流入量,即建筑企业当期实现的收入中能收回现金的实际规模,从而判断建筑企业收入的实际质量。一般情况下,在理想状态下,若工程进度(收入确认进度)与结算进度相同,在考虑增值税的影响下,建筑企业“销售商品、提供劳务收到的现金”应等于其“营业收入*(1+11%)”,即“收现比”为111%。但在实践中,通常的情况是建筑企业结算与收入确认存在时滞,其“收现比”表现通常低于理想水平。

本文以中铁某局作为样本企业,分析其2015年至2017年营业收入,销售商品、提供劳务收到的现金及收现比等财务数据,数据如下:

从上图可以看出,样本企业近3年“收现比”中位数为103.47%,高于基建行业“收现比”94.31%的中位数,究其原因为:一是样本企业把“一切为双清、双清保一切”作为企业“两金”的管理理念,不断强化双清工作的主线地位;二是样本企业借助金融工具压降两金,及时回收资金优化“两金”结构,改善了企业整体现金流。

2、“付现比”指标—衡量对上游企业的信用政策

本文将“付现比”定义为:购买商品、接受劳务支付的现金与营业收入之比,反映建筑企业对上游资金占用的情况。

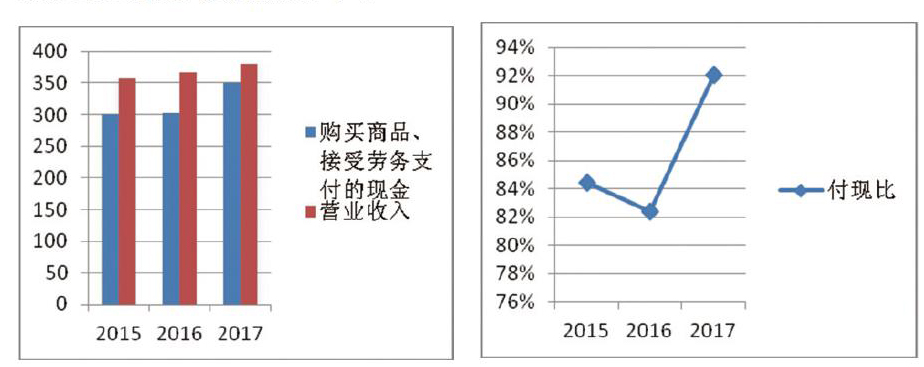

样本企业近3年营业收入、销售商品、提供劳务收到的现金及收现比等数据如下:

从上图可以看出,样本企业近3年“付现比”中位数为86.28%,低于基建行业“付现比”77.01%的中位数。

3、“付现比”指标—与“收现比”指标结合,综合反映企业产业链议价能力

将“收现比”和 “付现比”相结合,可以更全面的反映建筑企业对上下游企业的信用政策情况,如下图:

由上图可以看出,样本企业的“收现比-付现比”指标形成了一定联动。建筑企业虽处产业链相对弱势地位,但在对上下游企业的信用政策上做出了有利于自身的选择。样本企业近年来收现比与付现比差额中位数为17.19%,略低于基建行业17.7%的中位数。样本企业近3年信用敞口(“收现比-付现比”)在[14.48%,18.63%]之间,具体为:2015年信用敞口最低为14.48%,2017年信用敞口达到了18.63%。

三、建筑企业盈利水平

在《建造合同》准则下,建筑企业一般按照完工百分比法确认合同收入,当期确认的收入对应工程施工项目(借:工程施工贷:主营业务收入),而应收账款则与业主确认的合同结算价款对应(借:应收账款 贷:工程结算)。