金融科技短期内对商业银行盈利能力的影响

高怡君 段江娇

摘 要:自第三次工业革命以来,人类进入“信息时代”,信息的大爆炸,在一定程度上缓解了广大企业——不论是普通企业还是金融机构有关信息不对称的问题。随着科技的发展,世界即将进入第四次工业革命,科学技术、人工智能开始逐渐增加在企业尤其是金融机构发展中所占的份额,而金融机构在科技与人工智能上的投入,在近年来也是越来越多。大多学者认为,未来金融科技会大大促进我国经济的发展,但我国将金融科技融入金融机构为时尚短,短期内会呈现什么状态尚属空白。就金融科技在短時间内对金融机构盈利能力的影响,使用16家上市商业银行的财务数据以及其他相关统计数据展开实证分析。结果表明,在短期内,随着加大对商业银行的金融科技力量的支持力度,更多地出现了冲击现象。

关键词:金融科技;资产收益率ROA;商业银行;盈利能力

中图分类号:F832? ? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2020)03-0088-06

引言

自2013年互联网金融的大爆发,我国也开始进入金融科技的发展时期。金融科技最早出现在美国,由花旗银行提出,到目前为止已经发展了将近三十年。相比之下,我国的金融科技发展才刚刚起步,2016年是我国金融科技元年,还有非常大的发展空间。不论是普通企业还是金融机构,还是政府,都在大力发展金融科技,希望可以从中获益,并推进自身的发展。

目前已经有越来越多的学者,着手研究金融科技对我国经济大环境、对政府、对普通企业、对金融机构的影响,同时也在这些研究中,寻找对我国实体经济的影响,并提出了一些如何利用金融科技的发展,来促进我国实体经济的运行,切实造福于人民的建设性意见。绝大多数学者研究的是金融科技在未来长期内对我国经济发展的有利影响,同时也有一些学者着手研究了金融科技发展起来后,我国的经济、金融机构是否会受到负面的影响。对于冲击的研究,可以让商业银行及时发现问题所在,更好地服务于经济发展,促进我国金融稳定。不管是正面促进,还是反面冲击,两种说法目前众说纷纭。所以,本文选择研究基于16家上市商业银行的财务数据以及其他相关统计数据,对金融科技在短期内对盈利能力产生的影响进行实证分析。

一、文献综述及假设

(一)文献综述

现在已有的文献资料中,更多的研究的是金融科技的发展情况,以及对我国经济发展的有利影响,忽略了短期内发展还不够完善的金融科技是否会对我国的经济、金融机构产生暂时性的冲击。从已有文献中可以发现,绝大多数研究结果表明,金融科技会大大促进我国的经济发展。但也有一些研究表明,如邱晗、黄益平、纪洋(2019),金融科技在某些方面,一定程度上可能会对商业银行的发展产生冲击。

金融科技主要有四个方面,分别是物联网、大数据、人工智能和区块链。这四块内容的蓬勃发展,有利于我国商业银行的进步,特别是商业银行的供应链金融。张晓娟、黄春铭、王彦博(2018)在科技金融的大背景下回顾了商业银行的供应链金融的历史,并提出了对其的展望。商业银行在未来会首先运用大数据挖掘企业间的供应链,再通过物联网技术掌握企业的抵质押物品的情况,引入区块链跟踪企业信息,最后融合金融科技四大块内容建立企业生态圈信息数据,保障商业银行自身的借贷安全。

零售业务也能反映商业银行的盈利能力。范大路、武安华(2018)发现上市城商行在推进金融科技的建设后,可以尝试金融创新,增加客户群体,提升零售能力。虽然城商行在零售方面仍然存在短板,但有了金融科技的助力,城商行的零售模式可以加快转型,提高商业银行的盈利能力。

韩云鹏(2018)认为,互联网金融对以商业银行为中心的传统金融秩序会有巨大的冲击,并且以资产业务、负债业务、中间业务——商业银行的三大业务作为切入点分析。研究发现,在资产业务上互联网金融不会对商业银行冲击太多,因为两者的目标客户群体不同;而负债业务和中间业务均会受到互联网金融的冲击,最终影响商业银行的盈利能力。

翟兴宇(2019)也发现,互联网金融在推动我国金融市场的前进时,同时也弱化了商业银行的中介作用,冲击了商业银行的业务运作模式,削弱了商业银行的支付功能;并在此基础上提出对策:应加强商业银行和互联网金融之间的合作,运用大数据提升服务并加速转型。

(二)提出假设

王均山(2019)认为,金融科技主要可以从六大领域影响商业银行。本文选取了四大领域:支付领域、居民消费信贷领域、产业链金融领域、投资理财领域。

支付领域受影响较大的受众主要是个人。普通居民在过去购买商品时一般会通过支付现金或是直接从银行卡划账,自从有了互联网金融,人们可以通过手机使用支付宝、微信钱包、Apple Pay等第三方支付平台付款,极大地简化了人们的支付过程。所以,越来越多的人减少使用银行卡的频率,弱化了中介支付功能,从银行中间业务上减少了商业银行的盈利。

居民消费信贷领域同理,传统的信用卡逐渐被花呗、白条等功能抢占市场,更低的利息费用和借款条件,吸引力大量客户。而银行为了挽回信用卡使用者,不断降低办卡标准,从一定程度上增加了商业银行的不良贷款率。商业银行不仅丢失了中间业务的盈利,还增加了不良贷款,影响整体的盈利能力。

在产业链金融领域,金融科技借助大数据的力量,为融资困难的中小企业开辟了一条生存之路,同时也蚕食了商业银行的传统金融业务。

科技金融同时也没有忘记投资理财领域,随着余额宝、理财通、苏宁零钱宝等宝宝类理财产品的出现,银行理财产品购买者减少,原本在银行的存款,也开始转移至宝宝类理财产品,加大了商业银行吸收存款的压力。

基于以上四大领域,提出本文的假设:金融科技在短期内,即目前发展起步期中,对我国商业银行的盈利能力产生的影响更多的是冲击。

二、研究设计

(一)模型选择

本文主要研究的是科技金融对商业银行盈利能力的影响,基于四大领域,选取的因变量为商业银行的绩效水平Profit,用资产收益率ROA、净资产收益率ROE和资产负债率共同表示,衡量银行的获利能力。这里选择了主成分分析法,分别计算出各项指标所占权重,最后加权平均获得绩效水平Profit。解释变量为金融科技指数,控制变量则为银行的相关财务数据,分别为资本充足率(CAR)、成本收入比(ICR)、風险(RISK)、银行总资产(ASSET)、存贷比(LTD)。其中,风险(RISK)用不良贷款率来表示,并对银行总资产(ASSET)取对数。由以上变量建立如下模型:

(二)样本选取与数据来源

本文选取了16家上市商业银行2013—2017年度的财务数据,所有数据均来源于色诺芬数据库,其中缺少的数据均来源于相关商业银行发布的年度财务报表直接获得或计算获得。金融科技指数来自《中国城市金融科技竞争力指数研究》中的内地金融科技竞争力风险加权指数,通过取内地5个主要城市的均值,表示我国整体的金融科技指数(如表1所示)。

三、实证分析

(一)主成分分析

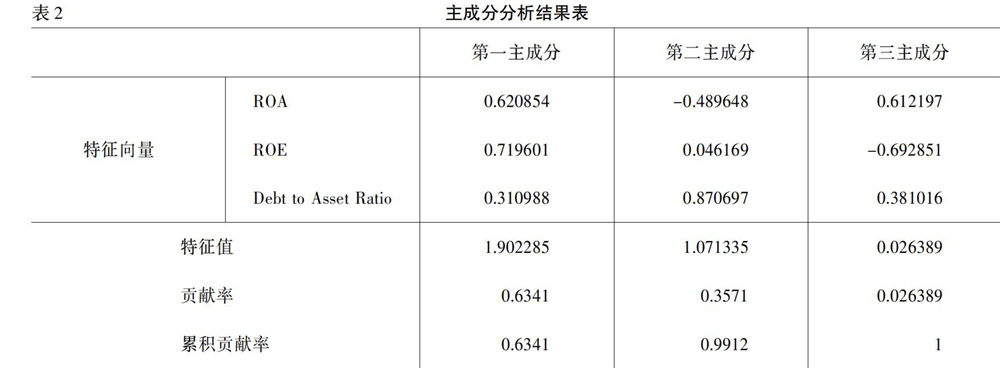

本文借助软件eviews9对16家上市商业银行的资产收益率ROA、净资产收益率ROE和资产负债率进行了主成分分析,运用降维的方式提取主成分、特征值和贡献率,经整理,结果(如下页表2所示)。然后通过这些信息,继续由软件操作获得因子系数矩阵,与特征值一起分别计算出每家银行在每一年的绩效水平Profit。

(二)描述性统计

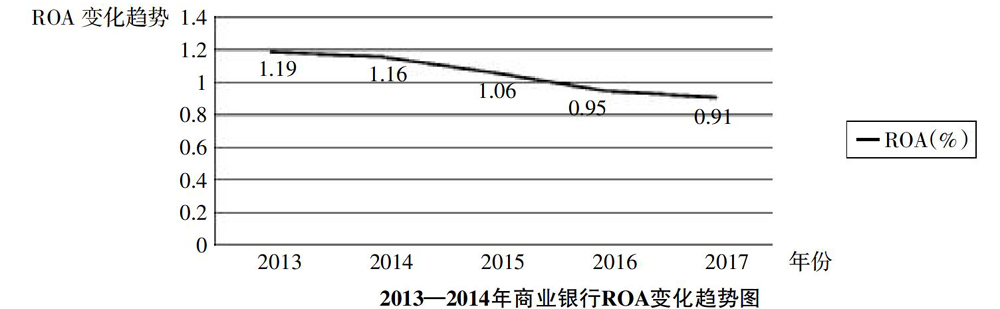

对本文选取的16家商业银行的资产收益率ROA计算每一年的均值,以此来代表我国商业银行整体每年的资产收益率。从变化趋势图中可以看出,金融科技在我国迅速发展的五年间,商业银行的资产收益率逐年下降,即我国商业银行的盈利能力在退步(见下图)。这其中的缘由,就可能是受到了金融科技的冲击。

资产收益率不仅反映了商业银行的盈利能力,还反映了商业银行的使用效率水平。持续下降的资产收益率,说明了我国商业银行在2013—2017年间,我国商业银行在金融科技快速发展的背景下,由于金融科技带来的冲击,商业银行为了未来的持续稳定发展,在业务中也开始加入金融科技元素,但尚且不能完全运用金融科技,与外部其他第三方金融机构抗衡,导致对资源的使用效率降低。

本文使用存贷比(LTD)表示我国商业银行的资产结构,数值越高,说明银行放出的贷款越多,存款越少,盈利能力越好。实际发现,相比其他变量,存贷比的偏度较大,处于右偏状态,即存在离群程度较大的存贷比数值,且这些数值较高,反映出我国商业银行在金融科技环境下,努力提高存贷比,盈利能力对存贷款这些传统业务依赖更大(如表3所示)。

同时,存贷比的峰度相比其他数值也偏大。峰度越大,说明该系列的数据中极端值较多,通常正态分布的峰度系数为3,而存贷比的峰度系数高达10.38,表明我国商业银行的存贷比未来发生剧烈波动的概率较大,也就是说,会加大我国商业银行的资产结构不稳定性。当受到金融科技的冲击更多时,商业银行很可能会加大传统业务的量,想办法增加贷款,提高存贷比;但如果能利用好金融科技,也可以稳定住商业银行的资产结构。

(三)相关性分析

通过使用软件Eviews 9,对所有变量进行两两相关性分析,获得表4中的结果。结果发现,所有相关系数的绝对值均小于0.8,可以看出选取的变量中并不存在严重的内生性问题,所有数据可正常分析使用。从分析结果中可以得知,资本充足率(CAR)与成本收入比(ICR)以及存贷比(LTD)均呈负相关关系,与不良贷款率(RISK)以及资产的对数(LNASSET)均呈正相关关系。成本收入比(ICR)与存贷比(LTD)、不良贷款率(RISK)以及资产的对数(LNASSET)均呈负相关关系。存贷比(LTD)与不良贷款率(RISK)呈正相关关系,与资产的对数(LNASSET)呈负相关关系。不良贷款率(RISK)与资产的对数(LNASSET)呈正相关关系。以上这些关系都与预期符合,也与实际情况符合。

(四)回归分析

本文使用软件Eviews 9测试数据,利用最小二乘回归法(OLS)获得以下结果(见下页表5)。模型的拟合优度检验中,R2约为0.60,表明模型建立合理,总体线性关系成立。模型F检验的P值可以近似为 0,小于0.05,则说明模型显著成立。

解释变量金融科技指数与被解释变量资产收益率呈负相关关系,说明金融科技的发展对商业银行的盈利能力产生了一定的冲击。其中科技金融指数的选取,不仅有商业银行等金融机构等成分,还包含了其他科技企业的成分,所以相对于商业银行尚未能与金融科技很好地融合,其他科技企业的迅速发展,也会增加金融科技对商业银行带来的负面影响。除了总资产与被解释变量呈正相关关系,其他均为负相关关系,与预期结果相符合。

自金融科技的出现,商业银行的三大传统业务——存款业务、贷款业务、中间业务均收到影响。人们热衷于用原有的存款购买宝宝类理财产品,最常见的就是把原本将放置在银行存款的钱,放到收益率更高的余额宝中,导致银行存款减少,影响了银行收益。贷款业务方面,金融科技弥补了商业银行的短板,从商业银行贷款艰难的中小微企业通过金融科技的渠道,以更低的门槛、更低的利息获得资金。丧失了一部分贷款源的商业银行,也尝试降低贷款门槛,希望此举能够增加贷款客户,增加利息收入,但最后却导致不良贷款率的上升,不仅加大了银行的经营风险,还从负面影响了银行的盈利能力。移动支付在便利人们付款的同时,也影响了商业银行的盈利。人们使用支付宝、微信钱包等方式支付,虽然需要绑定银行卡,但还是让银行减少了收取中间手续费都机会。与此同时,人们购买宝宝类理财产品,减少对银行理财产品等购买,也减少了商业银行的中间业务收入,影响了盈利能力的提升。

(五)稳健型检验

为防止遗漏变量,考虑因素不周全,继续进行稳健性检验,在原模型的基础上增加了控制变量人均GDP。增加人均GDP的目的是为了将我国的宏观经济环境中的市场因素考虑进去,同时避免因人口变化带来的误差影响。这里选取了人均国内生产总值指数作为增加的控制变量,所以模型更改为以下形式:

再次使用Eviews9进行回归分析,获得结果(如表6所示)。从表6中可以看出,不管是解释变量还是控制变量,在考虑市场因素和人口波动时,都与之前的结果相差无几,模型拟合优度约为0.62,没有对模型产生明显的影响。而人均国内生产总值指数对银行盈利能力有负面影响。

四、结论与建议

本文通过实证分析金融科技对我国商业银行盈利能力的影响,发现在短时间内,会对商业银行的盈利产生一定的冲击。商业银行最基础的三大业务,即存款业务、贷款业务和中间业务都会受到影响,主要从以下四个领域产生冲击:支付领域、居民消费信贷领域、产业链金融领域、投资理财领域。由于金融科技帶来的便利性,以及商业银行银行所缺乏的创新能力,吸引了大量客户,使得新兴的第三方金融科技平台,分走银行盈利的蛋糕。但科技金融的蓬勃发展是不可避免的趋势,这其中也为商业银行带来了机会。商业银行可以合理利用金融科技,与金融科技融合,互相促进,共同发展。

第一,商业银行与大数据相融合。商业银行应有大量客户,只要在银行开过户,银行就能获得该客户的银行流水等所有相关的基本信息。银行可以在保证用户信息安全的前提下,集结这些信息,利用大数据找出客户的购买习惯、理财喜好、风险偏好、信用指数等行为特征,并根据这些行为特征对客户进行分类,进行合适的理财推荐、贷款办理,更好地为客户进行服务。提升自身的服务能力,才能吸引更多的客户,改善盈利能力。

第二,商业银行与人工智能相融合。为了更贴近客户,创新出更满足用户需求的理财产品,科技金融大量运用了人工智能。商业银行也可以将人工智能吸纳为己用:以已有的大数据为基础,利用人工智能通过大数据推算客户偏好,帮助商业银行创新出新的理财产品,并且可以有适合不同客户偏好的私人理财产品和服务。使用人工智能分析数据,预测客户未来需要的产品和服务可以成为商业银行的一大竞争力。

第三,应用区块链技术。区块链也是科技金融的一大优势。庄雷、赵成国(2017)研究发现,基于区块链技术,可以对数字货币进行发展创新,利用信用创造调整信用模式。此外,蚂蚁金服凭借基于区块链的跨境汇款业务,简化了中间过程,减少了中间手续费。商业银行也可以和蚂蚁金服一样,合理使用区块链技术,解决烦琐的支付过程、转账过程,简化服务过程。这些痛点是商业银行在未来发展中必须面对的问题,如果能与金融科技结合,盈利能力必然能获得提升。

参考文献:

[1]? 张晓娟,黄春铭,王彦博.FinTech时代商业银行供应链金融发展与展望[J].银行家,2018,(6):131-133.

[2]? 范大路,武安华.以金融科技补齐城商行零售短板[J].银行家,2018,(11):23-25.

[3]? 韩云鹏.互联网金融模式对商业银行盈利性影响研究[J].现代商贸工业,2018,(6):116-118.

[4]? 翟兴宇.浅谈互联网金融对商业银行的冲击与对策[J].消费导刊,2019,(13):161.

[5]? 汪可.金融科技、利率市场化与商业银行风险承担[J].上海经济,2018,(2):108-116.

[6]? 王均山.金融科技生态系统的研究——基于内部运行机理及外部监管机制视角[J].上海金融,2019,(5):83-87.

[7]? 邱晗,黄益平,纪洋.金融科技对传统银行行为的影响——基于互联网理财的视角[J].金融研究,2018,(11):17-29.

[8]? 庄雷,赵成国.区块链技术创新下数字货币的演化研究:理论与框架[J].经济学家,2017,(5):76-83.