消费者价格指数与股票价格的动态相关性研究

何弦

摘 要:随着国民经济的飞速发展,在我国居民的资产配置当中,股票市场所占份额日渐提升,国家宏观经济的运行也受到一定程度上的股价波动的影响,而消费者价格指数是衡量国家宏观经济的重要指标之一。所以,研究股票价格波动与消费者价格指数之间的相关性,可以有效且及时地为投资者提供参考依据。基于DCC多元变量GARCH模型,针对我国1990年12月至2018年11月期间的居民消费价格指数与股价的月度数据进行研究分析,得出消费者价格指数与股票价格收益率之间存在单项因果关系的结论。消费者价格指数的波动对股票价格的波动具有一定的影响,可以作为股票市场投资者的一个参考。

关键词:股票价格;消费者价格指数;DCC-GARCH模型

中图分类号:F830.91? ? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2020)03-0062-04

引言

在我国宏观经济的运行之下,央行制定的货币政策中把通货稳定作为重要目标。而通货膨胀程度可以由居民消费者价格指数(Consumer Price Index)来反映,金融资产价格(以股票价格为代表)可以当作通胀的先行指示器。消费者价格指数(CPI)表示物品价格以及服务价格的信息,股票价格则代表商品价格的信息。所以,若能够通过研究发现,消费者价格指数和股票价格之间存在某种联系,这无疑能够有助于金融投资者、市场分析人员以及经济政策的制定者更加敏锐地捕捉到市场变化,做出更优的金融经济决策。因此,本文将重点研究消费者价格指数与股票价格两者之间的联系。

一、文献回顾

2016年,李征洋根据1991—2011年的数据得出股价和利率二者之间有内在联系并存在传导效应。该文认为通货膨胀会影响投资者的资金流量及流向,从而影响股票市场的资金供求,最终引起股票价格发生变化[1]。2018年,王春枝、于扬、王维国三人通过AR-M-MIDAS的多种模型,针对高频股票价格对我国通货膨胀的作用路径以及影响机制进行研究,得出股价对通货膨胀存在显著正向效应的结论[2]。现阶段的研究中,对于股票价格与通货膨胀的研究一直没有得出一致的结论。

二、DCC-GARCH模型

DCC-GARCH模型是Engle[3]提出的一种动态条件相关性模型,用以描述金融时间序列间相关性是如何随时间变化的。该模型模型的估计通常用两步完成。第一步,根据对单个序列GARCH过程的估计,将所获得的条件方差进行标准化残差过程的处理。第二步,针对所取得的标准化残差对其做出估计,得到无条件方差矩阵,最终获得序列之间的动态相关系数矩阵。若用?着t代表样本,用代表协方差矩阵,用t代表p×p矩阵,用Qt代表矩阵对角线上各个元素,对角线上元素的平方根、非对角线上元素均为0,则D(1,1)模型为:

三、实证分析

1.数据来源与处理。本文采用所有数据均以月度数据为样本,样本区间均为1990年12月至2018年11月,样本容量共336个。其中,消费者价格指数(CPI)的数据采用的是中国国家统计局网站官方数据,股票价格数据采用的是上证指数,数据来源于东方财富金融终端。时间序列的走势(如下页图1和图2所示)。为了更加准确地达到研究目的,本文用股票价格对数收益率来代表股价指标[4],数据处理计算公式为:当日对数收益率等于当日指数收盘价与前一天指数收盘价的差的对数,趋势(如下页图3所示)。

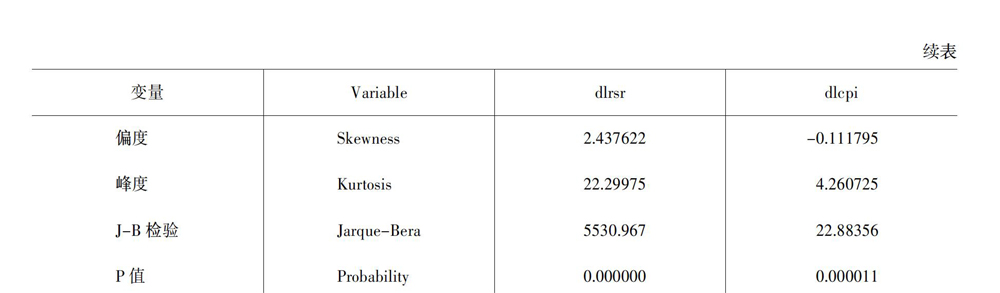

2.描述性统计。本文变量指标数据均为数值型数据,为了对变量数据有更具体更全面的处理,采用Eviews9.0对各个变量数据进行描述性统计分析[5]。中值和均值反映集中趋势,标准差和方差反映离散趋势,偏度和峰度反映偏态与峰态,Jarque-Bera统计量的伴随概率可大致地反映出数据的正态性。若其小于设定概率值,即为拒绝原假设,样本不服从正态分布,反之亦然(如下页表1所示)(dlrsr及dlcpi分别表示股价和消费者价格指数的对数差分值)。

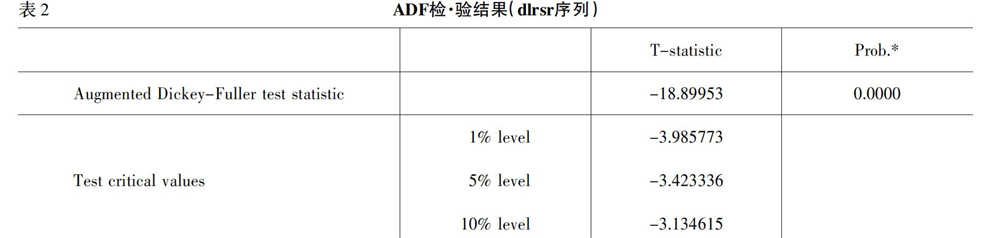

3.ADF单位根检验。一般在进行协整检验之前,需要针对序列y检验其是否平稳,即确定变量时间序列的阶数。若序列y显示为平稳状态,则可做Granger检验。若序列y显示为不平稳状态,则要检验△y的平稳性;若△y平稳,则y是I(1)的,也可做Granger检验。本文采用检验平稳性常用方法:ADF(Augmented-Dicky-Fuller)检验法。即当零假设H0:y是I(1)的时候,若?茁不显著异于0,则接受?拽0,认为y是I(1)1的。即{yt}为一阶单整序列,反之,则认为y是I(0)[6]。

为了尽量避免伪回归问题的出现影响结果的准确性,将股票价格数据进行对数差分处理,再将对数差分结果进行ADF检验。检验结果显示,p值为0.0000,故变量股票价格数据是平稳序列(如表2所示)。对消费者价格指数数据进行ADF单位根检验,从检验结果可以看出,消费者价格指数的概率p值亦为0.0000,表明该时间序列同样是平稳的,不存在单位根的情况(如表3所示)。

4.Granger因果检验。综合以上对CPI与股价收益率两者的分析,经过对其平稳性检验之后,进一步通过Granger因果检验分析二者之间的传导关系,并建立模型分析二者结构关系。针对1990年12月至2018年11月期间月度数据进行格兰杰因果检验,判断消费者价格指数与股价收益率之间是否存在因果关系。F-Statistic是格兰杰因果关系检验的主要判定依据[7],如果Prob值比0.01、0.05或0.1小,或者F-Statistic的值比临界值大,则表示拒绝原假设,可借此判断两變量之间是否具有单向或双向关系,最终结果(如表4所示)。

从表4中数据不难看出,我国CPI指数与股票价格收益率滞后2期后构成单向因果关系,即CPI是股票价格收益率的因果关系,说明CPI指数滞后2期的变化可以引导股票价格收益率的变化。二者存在一定的传导关系。

5.动态相关性分析。把这些变量拟合到模型中,利用信息准则(AIC)和贝叶斯准则(BIC)进行估计,得到最佳滞后长度为12。由表5可知,Theta(1)=-0.029355,theta(2)=0.805281,theta(1)+theta(2)=0.775926,其结果小于1。可以看出,股票价格和居民消费者指数两个变量拟合良好,可以使用DCC-GARCH模型[8]。将所得结果放入DCC-GARCH模型中进行分析,得到二者的动态相关图(如图4所示)。从表6可以看出,二者相關收益系数的Mean与Median两项值都小于0.1。由此可知,股票价格收益率与消费者价格指数之间的相互影响较不明显,而后者对前者呈现较弱的解释力度。

图4为CPI与股票收益率之间的动态相关系数图,即根据DCC-GARCH模型中动态相关系数Rt绘制而成[9]。从图4中可知,根据消费者价格指数与股票价格收益率所估算出的我国居民消费者价格指数和股票价格之间存在一定的相关波动性。二者相关系数集中出现在-0.05~+0.2区间内,相关系数最低值低于-0.08,然而二者相关性最高值则达到0.51。该数据结果说明,CPI的波动对股票价格的波动有一定的影响,但相关程度较低,消费者价格指数可以作为股票市场投资者的一个参考,但还需结合其他因素共同决策。

结语

本文选取1990年12月至2018年11月时间段内,我国消费者价格指数与股票价格之间的相关性长期变化情况进行分析(通过DCC-GARCH模型)。根据研究结果可以得到一些结论:首先,消费者价格指数与股票价格收益率之间存在单项因果关系,即CPI的波动会对股票价格有一定影响。其次,消费者价格指数与股票价格之间动态相关性较弱。虽然从动态相关系数图中表明,二者之间存在一定程度上的动态相关性,但通过动态相关系数表中给出的相关统计特征,也可以看出二者之间的相关性是弱的。总之,消费者价格指数的波动对股票价格的波动具有一定影响,可以作为一国货币政策制定者、金融市场分析人员及股票市场投资者的一个参考,但仍需综合考量。

参考文献:

[1]? 李征洋.通货膨胀与股价波动的效应分析[J].时代金融,2016,(11):142-143.

[2]? 于扬,王维国,王春枝.我国股票价格与通货膨胀关系的实证分析[J].统计与决策,2018,(7):165-168.

[3]? ENGLE R.Dynamic Conditional Correlation:A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models[J].Journal of Business&Economic Statistics,2002,(3):339-350.

[4]? Nikolaos Antonakakis,Rangan Gupta,Aviral K.Tiwari.Has the correlation of inflation and stock prices changed in the United States over the last two centuries?[J].Research in International Business and Finance,2017,(42).

[5]? 张晓峒.Eviews使用指南与案例[M].北京:机械工业出版社,2007.

[6]? 胡燕京,张方杰.中国股票市场、基金市场及国债市场间的协整关系研究[J].华东经济管理,2005,(2):122-124.

[7]? Rapach D.,Zhou G.Forecasting stock returns.In:Elliott,G.,Timmermann,A.(Eds.),Handbook of Economic Forecasting,Elsevier,Amsterdam,2013,(2A):328-383.

[8]? Gupta R.,Inglesi-Lotz R.Macro shocks and real US stock prices with special focus on the“Great Recession”[J]Appl.Econom.Int,2012,(2):123-136.

[9]? Simo-Kengne B.,Miller S.,Gupta R.,Aye G.Time-varying effects of housing and stock returns on U.S.consumption[J].Real Estate Financ.Econ,2015,(3):339-354.