收益现值法在浅海养殖资源资产评估中的应用研究

张建强+桑田成+周玮

摘要:浅海养殖资源资产评估的经济行为频繁发生:海域使用权转让、抵押,政府征收海域补偿,灾害赔偿等。为了探索浅海养殖资产评估理论与实务,从浅海养殖资产的概念出发,通过实例分析了收益现值法在浅海养殖资源资产评估中的应用。

关键词:浅海养殖资源;收益现值法;资产评估;实例分析

1浅海养殖资源资产评估概述

浅海养殖资源资产评估 (Shallow sea culture resources property appraisal) 是根据特定的目的、尊重自然科学及客观规律原则,按照国家相关的法律法规,运用科学可行的方法,以统一的货币单位,对具有资产属性的浅海养殖资源实体以及预期收益进行的评定估算。

浅海养殖资源资产具有明确的所有权,并且在一定的技术经济条件下能够给所有者带来效益,属于稀缺自然资源[1]。除具有获利性、占有性、变现性、可比性等一般资产的特点外,它还有以下特点:①经营的风险性[2]:与其它资产相比,浅海养殖资源资产的经营管理任务十分艰巨。浅海靠近陆地,工厂排出的没有达到国家水质标准的水对养殖资源有很多的毁灭性,其又紧邻外海,风灾、赤潮等自然或人为的灾害控制难度较大,导致风险损失的可能性增加。②再生的长期性:浅海养殖资源资产是再生性资产,但根据养殖生物生长的规律,从苗种到商品需要较长的一段时间,所以投入浅海养殖经营的资金,少则数月、多则数年才能回收。③有限性及稀缺性[3]:浅海养殖资源在空间分布及其赋存的资源方面呈现动态平衡性,过度开发使用会破坏其再生性的平衡,从而使浅海养殖资源遭破坏或趋向耗尽甚至崩溃。

2浅海养殖资源资产评估方法体系

根据《国有资产评估管理办法》规定,资产评估方法主要有现行市价法、收益现值法、成本法和清算价格法,但是在浅海养殖资源资产的评估中常用到的方法是收益现值法,如王广成[4]指出近海养殖水域的价格核算采用收益现值法,刘蕊[5]指出收益现值法适用于海洋水产资源的价值核算等。

3收益现值法简介

收益现值法(Present Value of Future Earnings Method)是评估企业资产的重要方法,是通过估算被评估浅海养殖资源资产未来预测收益折算成现值,借以确定被评估资产价值的一种资产评估方法[6]。

4数学模型

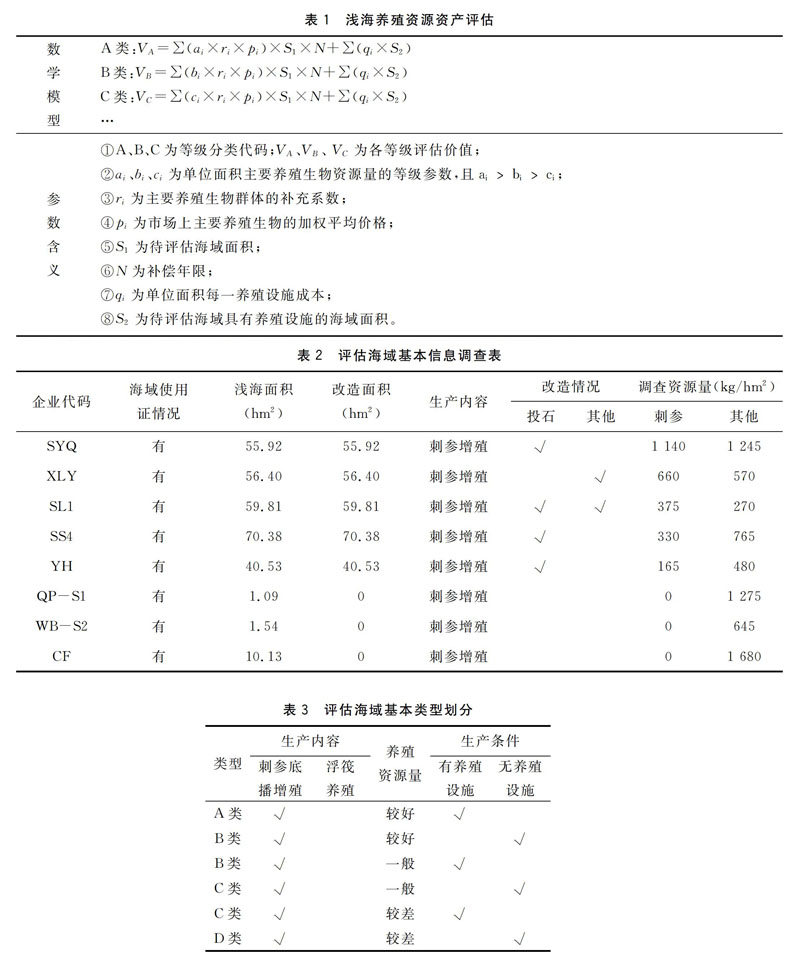

根据浅海养殖资源的特性以及海域生产情况的复杂性,张建强[7]通过等级系数等参数对评估海域进行等级划分,并提出每一等级海域资产价值具体计算公式,如表1。

5案例分析

辽宁大连某浅海养殖海域因其他涉海产业的发展需要被占用,政府相关部门委托具有资质的专业评估机构对该海域的养殖资源资产进行评估,以此作为征收补偿的依据。

5.1评估海域基本信息

资产评估机构通过对海域基本资料的搜集、查验以及海区生产现场情况的调查取证,得到以下基本数据(见表2)。表2评估海域基本信息调查表

企业代码海域使用

证情况浅海面积

(hm2)改造面积

(hm2)生产内容改造情况调查资源量(kg/hm2)投石其他刺参其他SYQ有55.92 55.92 刺参增殖√1 140 1 245 XLY有56.40 56.40 刺参增殖√660 570 SL1有59.81 59.81 刺参增殖√√375 270 SS4有70.38 70.38 刺参增殖√330 765 YH有40.53 40.53 刺参增殖√165 480 QP-S1有1.09 0刺参增殖01 275 WB-S2有1.54 0刺参增殖0645 CF有10.13 0刺参增殖01 680

5.2评估海域基本类型划分

该海域以底播增殖和浮筏养殖为主。根据养殖生物的生理习性,生产企业为了创造最大生产效益要在海区进行底质改造或增加相关养殖设施。根据大连海区这一特点,将评估主要参考因子确定为:生产内容;养殖资源量;生产条件。

根据生产内容、生产条件和养殖资源量的复杂性,可将生产海区分成四类,如表3。表3评估海域基本类型划分

类型生产内容刺参底

播增殖浮筏

养殖养殖

资源量生产条件有养殖

设施无养殖

设施A类√较好√B类√较好√B类√一般√C类√一般√C类√较差√D类√较差√5.3相关评估参数的测算。

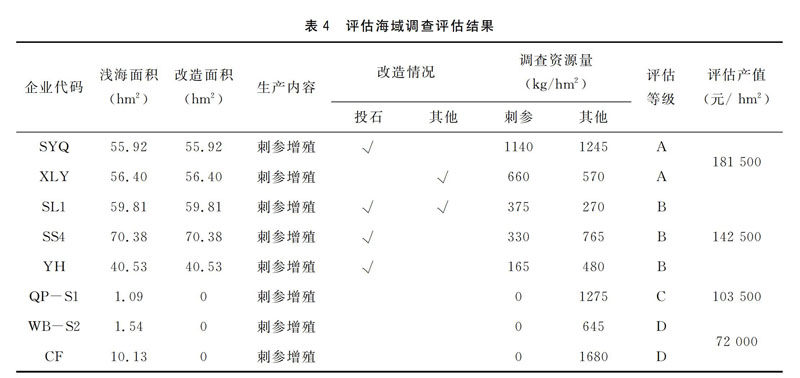

5.3.1群体补充系数根据自然科学及客观规律原则、最佳使用原则、资源价值递增原则以及生物生长的特点,结合现场调查生物组成的情况,最终确定群体补充系数。本次评估群体补充系数为1.3。

5.3.2资源量评估等级的确定表3中,资源量较好、一般、较差三个评估的等级划分需要等级参数确定,该等级参数的确定要根据大连市近年来的浅海养殖资源平均产出水平及养殖资源自身特点确定,该参数的确定难度较大,需要专家组会商确定。本次评估中确定的评估参数分别为525,375,225。

以上评估参数确定后,据表3分类标准将表2各企业进行分类,其中SYQ和XLY被划分到A类,SL1、SS4和YH被划分到B类,QP-S1为C类,WB-S2和CF为D类。

5.4资产价值计算

由以上调查数据可知,此次调查评估海域以刺参增殖为主,生产条件是以投石为主的底质改造,所以每一类型的海域进行资产价值等于刺参产值与底质改造成本之和。每一类型单位面积海域资源评估价值的具体计算方法为:

A类:刺参产量以525 kg/hm2,补充群体系数1.3,价格200元/kg为计算标准;

底质改造投石量750 m3/hm2,成本60元/m3为计算标准;

单位面积评估产值=刺参产值(525 kg/hm2×1.3×200元/kg)+改造成本(750 m3/hm2×60元/m3)=181 500元/hm2。

B类:刺参产量以375 kg/hm2,补充群体系数1.3,价格200元/kg为计算标准;

底质改造投石量750 m3/hm2,成本60元/m3为计算标准;

单位面积评估产值=刺参产值(375 kg/hm2×1.3×200元/kg)+改造成本(750 m3/hm2×60元/m3)=142 500元/hm2。

C类:刺参产量以当地生产能力225 kg/hm2,补充群体系数1.3,价格200元/kg为计算标准;

底质改造投石量750 m3/hm2,成本60元/m3为计算标准;

单位面积评估产值=刺参产值(225 kg/hm2×1.3×200元/kg)+改造成本(750 m3/hm2×60元/m3)=103 500元/hm2。

D类:遵循比照原则,充分考虑与待评估海域类似案例的比照价格,参考大连市近年来浅海海域刺参平均产出水平,给予此类海域最基础的补偿,为72 000元/hm2。

5.5评估结果

6.1评估人员的专业素质[8]

资产评估人员的专业水平、法制观念、运用该评估方法的熟练程度、实践经验的多少及执业道德素质等主观因素直接影响评估结果。所以在做评估前要对评估人员进行再教育,确保评估质量。

6.2保密工作。

为防止弄虚作假,资产评估过程中的一切工作都要做到保密,保证评估的质量。

6.3浅海养殖资源资产评估的技术方法规范性

在浅海养殖资源资产评估过程中使用的技术方法都要参考国家相关规范和标准,并从当地海域的实际出发,选择一种最适合当地规范的技术方法,从而保证评估的质量。

6.4行政干预

为了保证评估质量,体现真正的资产评估价值,尽量避免或减少行政干预对评估质量的影响。

6.5评估参数确定

评估相关参数较难确定,需要专业理论知识渊博并且实践经验丰富的高职专家教授才能完成。

6.6其它

海洋生物资源的存在易受环境因素的影响,因此,天气等环境条件不同,实际调查的生物资源量也不同。同时,有些生物资源专业评估人员看不见、摸不着,在实际调查中需要其他专业人员的配合。参考文献:

[1] http://www.jwater.cn/luenw/zichanzhebu.html.

[2] http://www.100ksw.com/kj/pgs/fxzd/339785.shtml.

[3] 刘容子.我国滩涂资源价值量核算初探[J].资源评价,1994(5):25-30.

[4] 王广成.海洋资源核算理论及其方法研究[J].山东工商学院学报,2007,(2):1-6.

[5] 刘蕊.海洋资源价值评估方法研究[J].沿海企业与科技,2009(1):18-21.

[6] 刘颖.论资产评估方法[J].辽宁行政学院学报,2000(1):63.

[7] 张建强,韩振威,周玮.浅海养殖资源资产评估技术研究[J].河北渔业,2015(5):60-63.