基于“三高三低”的量化交易策略

方振飞 颜思璇 徐建程

摘 要:随着计算机技术的突飞猛进,近年来国内外量化交易的发展十分迅猛,传统的交易方式正慢慢地被量化交易所取代。而当前金融市场流行的量化交易模型只利用一种技术指标且只适用于特定的交易产品,因此,尝试通过多个技术指标建立量化模型以用于多种类金融产品的交易。模型测试结果表明,10种商品均产生正收益回报,模型效果较好。

關键词:三高三低;商品期货;量化交易;投资组合

中图分类号:F830.91? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2020)02-0164-02

一、问题的提出

量化交易使用了先进的数学模型代替了人为的主观判断,减少了投资者情绪波动的影响,避免了在市场极度狂热或悲观的情况下作出非理性的投资决策。但我国的量化交易发展较晚,目前还处于初步发展阶段,量化模型仍然有许多不成熟的方面。因此,尝试对量化交易进行研究,以期为我国量化交易的发展提供新的思路。

二、新指标的建立

(一)KDJ指标

KDJ是根据统计学的原理进行计算的。模型以9日为周期,利用在该周期内出现过的最高价、最低价及收盘价及这三者之间的比例关系,来计算最后一个计算周期的未成熟随机值RSV,然后根据平滑移动平均线的方法来计算K值、D值。具体计算方法如下:

其中,RSV9代表第9日的RSV值,C9代表第9日的收盘价,L9代表9日内的最低价,H9代表9日内的最高价,若无前一日的K值和D值,则用50来代替。

(二)RSI指标

RSI指标是根据一定时期内上涨点数和涨跌点数之和的比率制作出的一种技术曲线,以数字计算的方法求出买卖双方的力量对比。假设有100个人面对一件商品,如50个人以上要买,则商品价格必涨,相反价格自然下跌。在运行RSI指标时主要是按如下方法进行实战应用的:

对于不同的周期,RSI对于超卖超卖的数值判断并不相同,对于以12日为周期的RSI,可以规定80以上为超买,20以下为超卖;对于以24日为周期的RSI,规定70以上为超买,30以下为超卖。与此同时,RSI还具备两个周期相结合的买卖功能,此功能能够较好解决RSI波动频繁的问题。

在本文建立的模型中,将使用的是RSI值,使用的周期参数为12日。下面是RSI指标的计算公式:

其中,On代表第n日的开盘价,An代表第n日的涨幅,Rn代表第n日的跌幅。

(三)PSY指标

PSY指标是一定时期内投资者趋向买方或卖方的心理事实转化为数值,从而判断的未来趋势的一种指标。具体计算公式如下:

其中,Z12代表12日内的上涨天数,PSY12代表12内上涨天数的平均值。

(四)“三高三低”指标

上述三个指标都存在缺点,在市场上已经有了许多针对上述指标缺点问题的解决方案,但是大多都是针对单个指标本身进行解决的。然而,RSI的信号不强烈问题可以使用KDJ指标进行很好的弥补,KDJ的钝化问题可以通过RSI指标进行弥补,而PSY只能运用于辅助的这个问题,又很好地提示了我们可以将三个指标进行集合制作成一个新的指标。

由于KDJ指标中的D值、RSI指标中的RSI值、PSY指标中的PSYMA值,这三个值的取值范围都恰好在0—100之间,为了将三个指标更好地进行结合,可采用赋分的形式。经过一系列尝试以及验算,下面给出实际最好的结果,这三个指标赋分的方式相同:

当数值处于[0,20],赋-1分

当数值处于(20,40],赋-0.5分

当数值处于(40,60),赋0分

当数值处于[60,80),赋0.5分

当数值处于[80,100],赋1分

三、量化交易模型

在上文中已经建立了一个能够较好衡量商品价格的指标(“三高三低”指标),接下来将利用该指标建立量化交易策略。

(一)进出场条件

1.做多情况

进场:在总分≤-2时,三个数据的总和向上反转20时入场多单;

出场:在总分≥0时,三个数据的总和向下反转20时出场多单。

2.做空情况

进场:在总分≥2时,三个数据的总和向下反转20时入场空单;

出场:在总分≤0时,三个数据的总和向上反转20时出场多单。

以做多为例进行解释,三个数据的总和是KDJ指标中的D值、RSI指标中的RSI值、PSY指标中的PSYMA值赋分后的分值的相加。在总分小于等于-2分时进场前提下,三个数据的总和,即KDJ指标中的D值、RSI指标中的RSI值、PSY指标中的PSYMA值相加的总和在某点处比达到总分小于-2的点以后的数值的最小值大了20,则该点就是进场点。严格使用总分控制进出场这一条件,使得对于同一种产品做多和做空的情况不会同时存在,具有合理性。

而反转进出场这一条件降低了量化交易模型的敏感度。如果之前的量化交易模型很容易受到一个小小的反转的影响,导致明明整个产品处于上升趋势时,由于反转导致原本做多的产品平仓,使得收益大幅度下降。换成通俗的话来说,原来该商品在做多的情况下能够赚100元钱,但是由于中途出场,导致该产品只赚了50元钱。做空时也大致会出现相同的情况,不再重复描述。因此,我们进一步改变了原本的进出场条件,使得情况发生反转时不会过快出场。虽然有时会因为过晚出场而出现一部分损失,但是从整体上来看,收益确实比之前的策略要高。

(二)止损条件

在一个完整的量化交易策略中,加入止损条件是十分必要的。通过产品的价格波动合理设置止损条件,能够减少产品的损失。

由于整个社会和市场在不断地发展变化,从长期来看,价格的波动很显然是巨大的。考虑到时间问题,模型中只计算过去三年内的波动率,对过去三年的每一天的波动率做正态分布,正态分布达到峰值处所对应的值即为合理的止损值。若止损值过大,会导致整个产品的亏损过多;若止损值过小,过早的止损反而会导致一部分收益的损失。

(三)实证分析

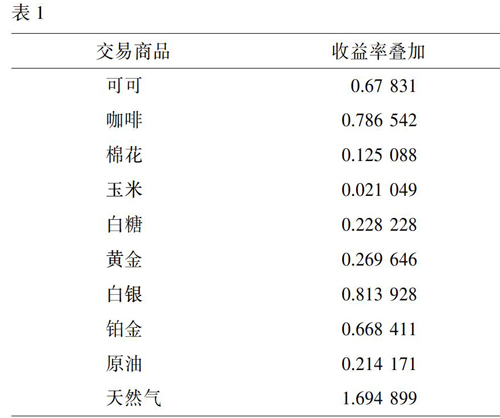

自2011年6月20日至2019年1月29日期间,对美国市场交易量较大的10种商品进行模型的检验,并通过MATLAB编程求解,得到如下结果(见表1)。

在测试期内,10种商品均出现了不同大小的正收益回报。部分商品,如可可、咖啡、白银、天然气等的回报非常可观,也充分证明多指标的量化交易模型优于单一指标的量化交易模型。

结语

通过对KDJ、RSI、PSY三个技术指标的量化组合,对10种商品的测试结果显示,量化模型效果较好,优于当前金融市场中基于单一技术指标的量化交易模型。建议国内量化模型的研究者可以考虑利用多指标的组合来构造量化交易模型。

参考文献:

[1]? 刘峰,蔡志杰,乐斌.基于市场资金流向分析的商品期货量化交易策略[J].数学建模及其应用,2017,6(3).

[2]? 张运杰,陈国艳.数学建模[M].大连:大连海事大学出版社,2015.

[3]? 张玲.程序化交易:ETFs不可或缺的交易方式[N].上海证券报,2003-05-19.

[4]? 王红英.程序化交易在股指期货中的应用[N].期货日报,2010-05-31.

[5]? 刘依明.基于Alpha策略的量化投资研究[D].北京:对外经济贸易大学,2012.