纽约、上海白银期货市场与伦敦现货市场的协整

蔡玮玮

摘 要:在2012年以前,我国只有白银现货市场,无法有效反映白银的供求关系。2012年5月10日,我国首个白银期货合约在上海期货交易所正式挂牌交易。因此,通过分析世界三大衍生品交易所白银期货交易中时间和频率的变化,使用小波方法来检查共同点。结果表明,白银期货与现货市场在不同尺度上的相互作用更强,相关性在较低频率下非常高,即市场在4—6个月的时间段内整合,任何交易决策或政策措施都应考虑其他白银市场的表现。

關键词:白银;期货;现货;小波分解;小波多重相关

中图分类号:F224;F724.5;F832.54? ? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2020)02-0141-06

引言

近年来,由于全球金融化,随着我国金融市场不断的深化改革与发展,期货市场也在不断完善。2012年5月10日,白银期货在上海黄金交易所的上市代表着我国期货市场的发展向前迈进了一大步。

本研究的目的是分析三个交易所之间的时间和频率变化协调关系,世界最大的衍生品交易所NewYork(纽约)、ShangHai(上海),以及全球最大场外交易市场London(伦敦)。选用小波分析方法来检验ShangHai和NewYork白银期货市场以及London现货市场中时间和频率变化的特征。预计证明期货价格与现货价格在不同时间尺度下的相关性是非常高的。

一、文献综述

小波分析是以傅里叶分析为基础发展而来的,虽然二者密切相关,但小波分析与傅里叶分析相比具有一定的优势。特别是,小波分析通过将时间序列的光谱特征的估计作为时间的函数来保存时域和频域中的信息[1],通过这种方式我们可以观察时频域中两个序列之间相关性的时间和频率变化。因此,与传统的因果关系和相关性分析相比,小波一致性提供了更好的衡量变量、商品收益和流量之间的共同运动的方法[2]。

早在20世纪30年代由小波法国科学家Gsossman和Morlet提出后,就成为了一种流行的数据分析方法[3]。通过将原始的时间序列表示为具有两个变量的函数(时间和频率)来分析数据的时间变化特征[4]。在Grossmann和Morlet(1984)的开创性工作之后,小波成为一种流行的分析非固定和不规则数据方法。就金融时间序列而言,小波多尺度分解是一种有价值的分析方式,探索时域和频域的时间序列的复杂动态[5]。它通过小波时间尺度提供了短期和长期关系的整体图景[6]。

小波分析因为其具有良好的时频特性,已经被广泛应用在许多领域中。其中,Ramsey定义了小波方差,Percival定义了小波协方差和Gencay定义了交互协方差,将其引入经济和金融分析中,并讨论了汇率的波动行为和相关行为,取得了较好的效果[7]。在此之前,Sangram Keshari Jena等人已经证明在贵金属期货以及现货方面小波是一个很好说明期货市场相关关系的一个方法[8]。

二、数据

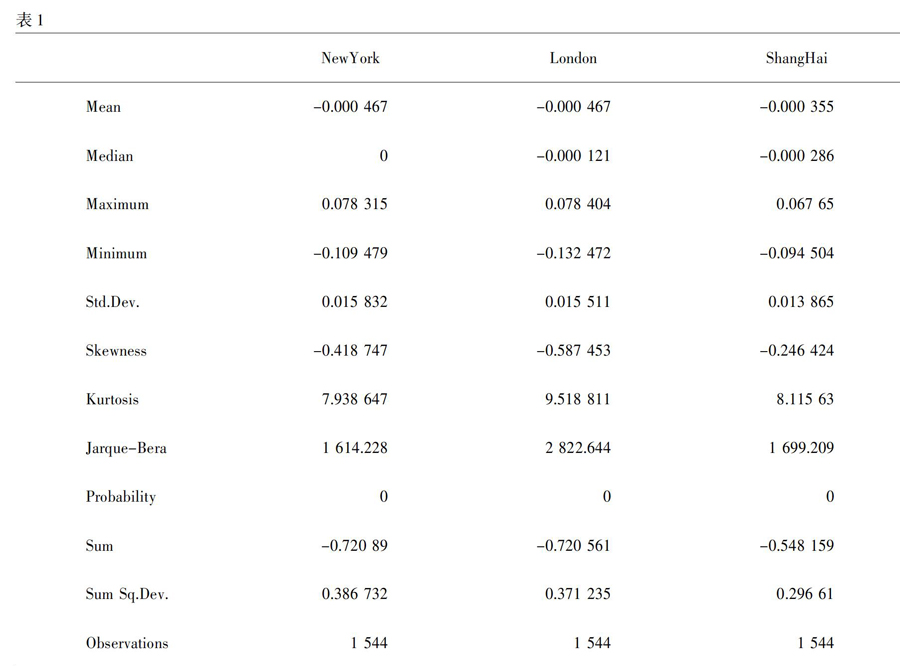

本文使用的数据是我国白银期货2012年5月10日上市以来至2018年11月9日的所有工作日日频数据,New York、ShangHai以及London数据均来源于东方财富网。经过日期比对以及合并处理,总共得到1 544个观察。所有三个市场的日收益率的描述性统计值见表1,其中,Pt是价格,Rt是收益率。

从结果可以看出,三个市场的平均回报均为负值,NewYork和London的负回报率几乎无区别;另外,NewYork市场波动最大,与London并无明显区别,ShangHai波动最小,三个市场均出现负面倾斜,所有市场都有高峰度,拒绝了该系列的正常性。这也得到了Jarque-Bera测试的补充。

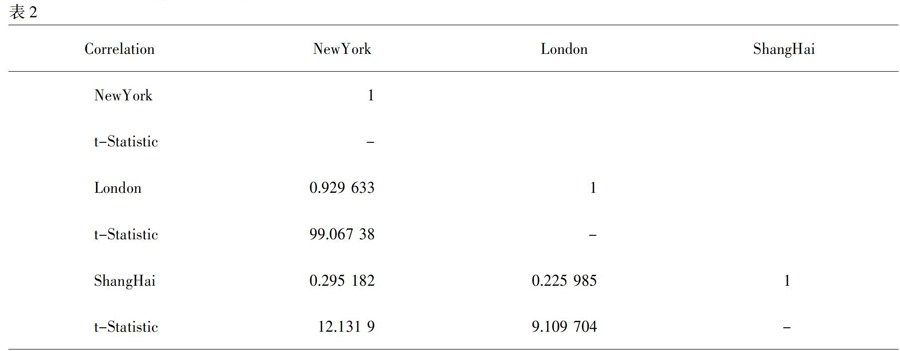

NewYork和ShangHai白银期货以及London现货价格的相关矩阵如表2所示。

所有市场都有着积极而重要的关系。NewYork与London高度相关,值为0.92,联动性强。NewYork与ShangHai的相关性较低,值为0.29。London与ShangHai的相关性最低,值为0.22。

三、研究方法

小波变换创建信号的时频分析,因此能够估计信号的频谱特性随时间的变化。这不仅可以提供时变功率谱,还可以提供计算相干性所需的相位谱。与不允许信号的任何时间依赖性的傅里叶变换相比,因此不能提供关于其光谱特征的时间演变的任何信息,小波变换的主要优点是它有可能表示信号的时间和频率[9]。

传统的傅里叶变换涉及应用正弦和余弦基函数,用于将一系列变换为正交的三角分量组。这些正弦和余弦基函数的特征在于无限的能量和有限的功率,因此消除了任何信号的时间依赖性。所以,傅里叶变换不提供关于信号光谱特性的时间演变的信息。窗口傅里叶变换已被建议作为规避傅立叶变换的限制的方法。它涉及在短时间窗口内应用傅里叶变换,该窗口在频率上保持恒定。因此,窗口傅立叶变换在固定的时频窗口处理信号,在时域和频域中具有恒定的间隔,忽略了所有频率的足够分辨率[10]。相反,小波变换通过缩小较高频率的窗口宽度并将其加宽以用于较低频率来将时间分辨率调整为频率。它利用了可在时间和频率上进行平移和拉伸的本地基本功能。在小波分解过程中,通常使用的方法是将系数分解成两部分,分开后得到一个新的低频系数和一个高频系数[11](如图2)。

傅里叶变换公式为如下式(1),公式中F(ω)为f(t)的像函数,f(t)为F(ω)的像原函数。小波变换公式如下式(2)。

(1)

(2)

从(1)(2)公式可以看出,小波变换与傅里叶变换不同的是,傅里叶变换的变量只有频率ω,而小波变换有两个变量:尺度a(scale)和平移量τ(translation)。尺度a控制小波函数的伸缩,平移量τ控制小波函数的平移。尺度就对应于频率(反比),平移量则τ就对应于时间。

多贝西小波(Daubechies Wavelet)具有调整函式(低通滤波)及小波函式(高通滤波)两个函式。因此,我们须先建立调整函式及小波函式的系数。首先,调整函数在多尺度分析(multi-resolution analysis)中的每一层皆可写为下列方程式:

其中,(a0,...aN-1)为有限长度实数数列,称作调整系数。同时,小波函数也可以调整函数的线性组合表示:

其中,(b0,...,bM-1)亦为有限长度的实数数列,称做小波系数。

可以得出,London和Newyork数据在高频(D)如第6层、第5层上相似度很高,在低频(A)如第6层相似度同样很高,说明两者在低频和高频的分解值相关度高(噪声都大致一致,说明外界对两者的干扰十分同步);而shanghai在高频与之前两者的有相反的相关性,说明高频部分shanghai与两者呈现负相关(即shanghai上升;两者下降,shanghai下降,两者上升)。

小波多重相关和Fernandez-Macho(2012)提出的互相关方法已被发现是有用的,定义多变量随机过程Xt =(x1t,x2t,...,xnt),其中Wjt=(w1jt,w2jt,...,wnjt)表示各自的比例λj小波系数,通过将最大重叠离散小波变换(MODWT)应用于每个xit过程而获得。小波多重相关(WMC)?椎X(λj)定义为一组多尺度相关,相关性可以从Xt计算为如下。对于每个小波尺度λj,以该线性计算回归确定系数的平方根变量w1jt,i=1,...,n的组合,其确定系数是最大值。对应于一组回归量{zk,k≠i}上的变量zi的回归的确定系数被获得为R2=1-1/ρii,其中ρii是相关矩阵P的逆的第i个对角线元素。WMC?椎X(λj)计算公式如下:

(3)

其中,Pj指的是Wjt的n×n的相关矩阵。WMC?椎X(λj)也可以定义为:

(4)

从图1可以看到,在不同的时间尺度上观察到白银市场(包括期货和现货)之间存在相当高水平的多重相关性,从一周内的0.8左右开始,最长增长接近1。因此,如果我们从一周内到两年一次的时间尺度,意味着国内和国外市场的结合,在投资者和交易员的六个月时间范围内,任何一个市场的回报都完全取决于该市场的整体表现。

小波方差和协方差的公式如下:

(5)

(6)

(7)

其中,回归量集合中的ωij{ωkj,k≠i}导致确定系数的最大化,ωij表示相应的拟合值。受长度L和标度λj的小波滤波器相关边界影响的小波系数的数量由Lj=(2j-1)(L-1)+1给出,那么我们得到=T-Lj+1不受邊界条件影响的系数数量。

最后,允许在每个尺度上选择作为标准变量的变量的观察值和拟合值之间的滞后τ,λj,我们也可以将小波多重互相关(WMCC)定义为:

(8)

采用长度为8的Daubechies最小非对称(LA)小波滤波器,对不同小波尺度下的导程和滞后进行小波多重互相关分析,得到了一个半月(30天)的信号。图2左上角显示了市场中不同数据的线性组合的多重相关性。因此,在较低的频率和连续的滞后条件下,多重互相关变得更强。上海有可能在短期和长期内领先或落后于其他市场,并且有可能在月度到季度的时间段内领先或落后。然而,三者之间没有明显的超前和滞后潜力,如图2所示,对称性在所有频率水平和滞后都是明显的。

结语

本文通过一种新的方法来研究世界主要白银期货市场和现货市场之间的共同作用,以探索整个市场的时间序列动态。世界白银市场的整合程度会影响投资者、交易者的交易策略。这里的发现表明白银期货和现货市场在不同时间尺度上的相互作用更强。具体而言,在较低频率,即4—6个月,并且在一周的高频率中,集成度非常高。此外,正如预期的那样,NewYork和London被确认为不同时间尺度的世界白银市场的领导者。

我们的分析结果涉及投资者和决策者的短期和长期交易策略。由于市场在4—6个月的时间段内整合,任何交易决策或政策措施都应考虑其他白银市场的表现。

参考文献:

[1]? Aguiar-Conraria,Nuno Azevedo,Maria JoanaSoares.Using wavelets to decompose the time-frequency effects of monetary policy[J].Physica A 387,2863-2878.

[2]? Nikolaos Antonakakis,Tsangyao Chang,Juncal Cunado,Rangan Gupta.The relationship between commodity markets and commodity mutual funds:A wavelet-based analysis[J].Finance Research? Letters,2018,(24):1-9.

[3]? Grossmann,Morlet.Decomposition of Hardy functions into square integrable wavelets of constant shape[J].SIAM Journal on Mathematical Analysis,1984,15(4):723-736.

[4]? 徐照宜,蒋文倩,杨胜刚.国际黄金和原油价格的波动与上证指数的相关性——基于小波分析方法的研究[J].金融论坛,2019,(6).

[5]? Stelios Bekiros,Massimiliano Marcellino.The multi-scale causal dynamics of foreign exchange markets[J].Journal of International Money and Finance,Volume 33,March 2013,Pages 282-305.

[6]? S.Raja Sethu Durai,Saumitra N.Bhaduri.Stock prices,inflation and output:Evidence from wavelet analysis[J].Economic Modelling.2009,26(5):1089-1092.(下转160页)

(上接146页)

[7]? 许启发.基于小波变换的金融市场持续性特征分析[J].统计与决策,2006,(1):85-87.

[8]? Sangram Keshari Jena,Aviral Kumar Tiwari,David Roubaud.Comovements of gold futures markets and the spot market:A wavelet analysis[J].Finance Research Letters,2018,(24):19-24.

[9]? Petre Caraiani.Stylized facts of business cycles in a transition economy in time and frequency[J].Economic Modelling,2012,29(6):2163-2173.

[10]? Antonio Rua.Measuring comovement in the time-frequency space[J].Journa of l Macroeconomics,2010,32(2):685-691.

[11]? 李訂芳,胡文超,章文.基于小波包的时间序列变点探测算法[J].控制与决策,2005,(5).

New York,Shanghai Silver Futures Market and London Spot Market Consolidation

CAI Wei-wei

(Information Institute,Guizhou University of Finance and Economics,Guiyang 550000,China)

Abstract:Before 2012,China has only the spot silver market,which cannot effectively reflect the supply and demand of silver.On May 10,2012,Chinas first silver futures contract was officially traded on the Shanghai Futures Exchange.Therefore,by analyzing the changes of time and frequency in silver futures trading in the three major derivatives exchanges in the world,the wavelet method is used to check the common ground.The results show that the interaction between silver futures and spot market is stronger on different scales,and the correlation is very high at lower frequency,that is,the market is integrated in the period of 4-6 months,and any trading decision or policy measures should consider the performance of other silver markets.

Key words:silver;futures;spot;wavelet decomposition;wavelet multiple correlation.