政府引导基金政策引导效应的实证分析

蒲惠荧

摘 要:政府引导基金能否有效引导创业投资资本投向政策引导的创业项目或新兴行业,是检验政府引导基金运作效果的首要问题。针对于此,对政府引导基金关于早期阶段创业投资项目和高新技术行业投资项目的政策引导效应进行实证分析,结果发现,从整体上看国内31个省级政府引导基金对吸引和引导创业投资资本投资于早期阶段的创业投资项目和高新技术创新创业项目具有较为明显的促进作用,但政府引导基金在实际运作中普遍存在着盲目跟风、资金规模参差不齐、东西部地区差异大等问题。为此,在此基础上提出相关的政策建议。

关键词:政府引导基金;政策引导效应;实证分析

中图分类号:F812.4? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2020)02-0136-03

一、理论假说

自从2008年国家发改委、财政部和商务部联合出台《关于创业投资引导基金规范设立与运作的指导意见》之后,各地的地方政府纷纷开始尝试设立政府产业创业投资引导基金,而且近年来政府引导基金的投资规模越来越大、地域分布越来越广,对于带动地方创业投资行业的发展和区域性产业布局规划起到重要的作用。政府引导基金设立的初衷就是通过引入政府资本发挥财政资金的杠杆效应,吸引更多的创业投资资本和商业性创业投资机构参与到该地区的创业投资活动中来,增加创业资本的供给,克服由于单纯的市场配置导致地区创业投资活动的市场失灵问题。支持政府对创业投资市场实施公共干预的理论普遍认为,政府引导基金的政策性引导作用有助于克服商业性创业投资市场在早期创业投资项目资金供给不足的市场失灵问题。与一般的商业性创业投资基金不同,政府引导基金的投资对象大多数是一些处于种子期和初创期的高新技术中小企业,这些企业由于投资风险过高往往使得一般的商业性创业投资基金避而却之,而政府引导基金则通过一些特殊的机制设计(譬如补偿让利机制)大大降低了商业性创业投资机构承担的风险,提高了其投资收益,从而吸引、增加了社会资本对早期创业投资项目的投入。Clarysse等人(2009)对美国和以色列的政府引导基金进行比较分析,认为两国的创业投资政府引导基金都非常关注早期阶段和高新技术产业的投资项目,以促进创业投资市场发展和引导创业投资资本投资于这些市场失灵领域为目的。尹睿哲(2009)通过对美国的SBIC计划、澳大利亚的IIF计划、以色列的YOZMA计划以及中国台湾的种子基金计划进行比较研究,发现在创业投资行业起步阶段,政府的介入对推进一个国家创业投资行业快速发展起着重要的作用,而成立政府引导基金是各国政府干预创业投资市场的普遍采取的一种手段形式。

基于上述讨论,本文将从政府引导基金的政策引导效应出发,提出以下两方面的研究假说:

假说1:政府引导基金能够引导更多社会资本投资于早期阶段的创业投资项目。

假说2:政府引导基金能够引导更多社会资本投资于高新技术行业的创业投资项目。

二、变量设定与实证模型

根据研究需要,本文搜集了全国31个省份(含直辖市和自治区)2011—2018年成立的政府引导基金相关数据进行研究,数据主要来源于投中集团的CV-Source數据库。在CV-Source数据库上搜索Gov.matching和FOF类型基金,根据搜索结果显示,①2011—2018年全国31个省份(含直辖市和自治区)累计成立政府引导基金332支,募集资本规模达10 169.73亿元。本文以全国31个省份(含直辖市和自治区)各自成立的政府引导基金资本规模面板数据作为主要的研究对象,数据的时间跨度为2011—2018年。

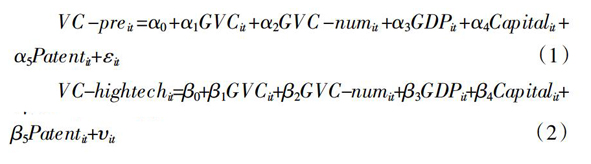

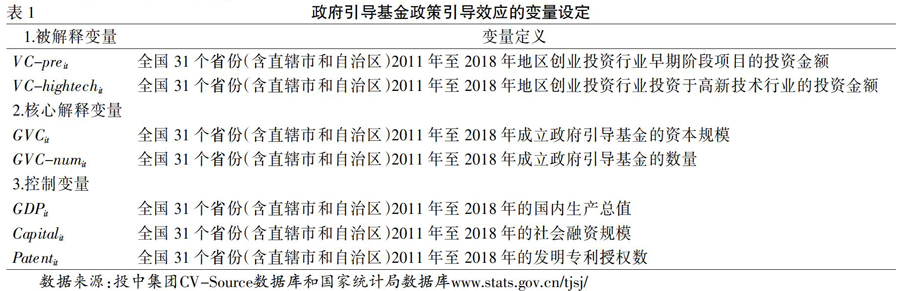

本文以全国31个省份(含直辖市和自治区)2011—2018年创业投资行业早期阶段项目的投资金额(VC-pre)、以及各地区创业投资行业投资于高新技术行业项目的投资金额(VC-hightech)作为因变量,以全国31个省份(含直辖市和自治区)2011—2018年成立的政府引导基金资本规模(GVC)和政府引导基金机构数量(GVC-num)为核心解释变量;同时,为了控制宏观因素的影响,增加了全国31个省份(含直辖市和自治区)2011—2018年的国内生产总值(GDP)、社会融资规模(Capital)和发明专利授权数量(Patent)作为控制变量。上述变量的数据来源于投中集团的CV-Source数据库和国家统计局网站数据库,具体的变量设定见表1。

为了更好地研究政府引导基金的政策引导效应效果,下面根据理论假说从政府引导基金对早期阶段创业投资项目的引导作用以及对高新技术行业创业投资的引导效应两个方面设定计量模型,基本模型设定如下:

(1)

(2)

三、实证分析

本文运用Eviews9软件对上述面板数据模型进行实证分析,采用了面板数据的最小二乘法(Panel Least Squares)进行回归分析,从回归模型的拟合优度和参数显著性水平来看,模型回归结果较为理想,实证分析结果见表2。

从拟合优度来看,方程(1)的拟合优度(R-squared)数值分别为0.487,拟合优度水平一般;方程(2)的拟合优度(R-squared)数值分别为0.719,拟合优度水平较高。这说明模型具有较强的解释能力。从解释变量的回归参数和显著性检验结果来看,核心解释变量地方政府引导基金的资本规模(GVC)在方程(1)、(2)中均通过了5%的参数显著性水平检验,并且回归系数为正数;但是另一核心解释变量地方政府引导基金数量(GVC-num)的作用则不太明显。这说明,地方政府通过加大对政府引导基金的财政资本投入,有助于发挥政府引导基金对社会资本的引导效应,吸引和引导更多的创业投资资本投资于早期阶段的创业投资项目和高新技术项目。另外,变量GVC-num的回归系数虽然为正但不显著,说明单靠增加政府引导基金数量对创业投资的政策引导效果并不理想,关键是要增强政府引导基金资金规模的杠杆效应,才能提高社会资本流向早期阶段创业投资项目和高新技术项目的政策性引导投资效果。综上所述,假说1和假说2基本得到验证。

四、結论与政策建议

本文通过提出理论假设和搜集相关数据对政府引导基金的政策引导效应进行实证分析,得出如下结论:第一,地方政府通过加大对政府引导基金的资本投入,有助于发挥财政资本的杠杆效应,吸引和引导更多的创业投资资本投资于早期阶段的创业投资项目。第二,地方政府通过政府引导基金的行业投资导向,有助于发挥政府引导基金的产业引导作用,引导更多的创业投资资金投入到当地的高新技术创新创业项目中。总体而言,政府引导基金能够较为明显地促进地区创业投资行业的发展,并发挥应有的政策引导效应。

与此同时,本文在实证研究过程中也发现当前各地政府引导基金在实际运作过程中普遍存在着以下问题:第一,2015—2017年度国内政府引导基金呈爆发式增长,在承借政府引导基金东风助推地方产业发展的这股浪潮背后,各地方政府仅看见的是政府引导基金的“造富神话”,却忽略了政府引导基金所属的创业投资行业背后的高风险性。这一阶段涌现的地方政府引导基金出现不同程度的扎堆投资于热门行业、重规模、轻发展等现象,致使政府引导基金行业出现较大的投资泡沫。第二,虽然近几年来国内的政府引导基金在数量上得到较快的发展,但是从创业投资行业的资金规模来看,政府引导基金能够撬动的社会资金仅占整个创业投资行业资金规模的小部分,政府引导基金的资金规模有待进一步扩大。第三,国内不同省份之间的政府引导基金和创业投资市场的发展极不平衡。东部发达地区更加重视政府引导基金的作用,并掌握了市场上大量产业投资资源;而中西部地区的政府引导基金和产业投资市场发展却较为缓慢。

为了促进政府引导基金的健康发展,本文提出如下政策建议:第一,引导地方政府引导基金规范理性发展。各地区政府在制定发展政府引导基金政策之时,既要严格遵守国家规范,也要对投资管理机构的质量进行严格管理,提高行业的准入门槛,确保政府引导基金的投资方向符合国家和区域的产业政策、投资政策和宏观管理政策,充分发挥政府资金在特定行业领域的引导放大效应,提高政府资金的使用效率。第二,构建多层次的资金来源渠道。从目前情况来看,国内政府引导基金的主要资金来源为国家、省(直辖市和自治区)、地级市三级财政,资金来源渠道较为局限导致资本规模有限。本文认为,除了上述资金渠道外,政府引导基金可以适当引入政策性银行和国有商业银行资本,以及一些实力雄厚的商业性股权投资机构参与,通过增加资金来源渠道来扩大引导基金的资本规模。第三,平衡地区间政府引导基金的发展差距。国家为了平衡地区之间的经济发展差距,已先后出台了多项有利于中西部经济发展政策法规。至于中西部地区如何充分发挥政策红利作用,本文认为,中西部地区省市可积极争取与东部发达地区的政府产业引导基金合作,引导社会资本和外省资金投资流向本地区的基础设施建设和产业发展,弥补市场化运作的产业投资基金在提供公共产品时的市场失灵。此外,中西部地区政府在优化当地政府引导基金发展的投资环境,加大政府出资力度、税收优惠、财政补贴等激励措施来增强地区创业投资的吸引力同时,还应该积极充当连接地区企业资源与创业投资基金的桥梁,使创业投资机构更好地服务于地区的创新创业企业,从而达到引导创业投资资本流动与地区产业发展的政策性目标。

参考文献:

[1]? Clarysse B.,Knockaert M,Wright M.Benchmarking UK venture capital to the US and Israel:what lessons can be learned?[R].Report prepared for the British Private Equity and Venture Capital Association,2009.

[2]? Brander J,Du Q.Q.,Hellmann T.The effects of government-sponsored venture capital:international evidence[R].Working Paper,NBER,2010.

[3]? Cumming D.J.,and Johan S.A.Pre-seed government venture capital funds[J].Journal of International Entrepreneurship,vol.7:25-56, 2009.

[4]? 苏启林.财政资金如何介入创业投资[J].财政研究,2006,(6):13-14.

[5]? 尹睿哲.政府对创业投资的支持:创业投资引导基金的比较研究[J].管理观察,2009,(3):25-27.

[6]? 杨敏利,李昕芳,仵永恒.政府创业投资引导基金的引导效应研究[J].科研管理,2014,(11):8-15.

[7]? 施钰.政府引导基金的绩效行为与实证分析[D].上海:上海交通大学,2013.

An Empirical Analysis on the Policy Guidance Effect of Government-led Funds

PU Hui-ying

(Guangdong Second Normal College,Fuoshan 510303,China)

Abstract:Whether the government-led fund can effectively guide the venture capital investment into the policy-led entrepreneurial projects or emerging industries is the primary problem to test the effectiveness of the government-led fund operation.In view of this,an empirical analysis of the government-led funds policy guidance effect on the early stage venture capital projects and high-tech industry investment projects shows that the 31 provincial government-led funds in China as a whole have obvious promotion effect on attracting and guiding venture capital investment in the early stage and the high-tech innovation and entrepreneurship projects.To this end,on the basis of relevant policy recommendations.

Key words:government-led fund;policy-led effect;empirical analysis