后营改增时期影视行业的纳税筹划思路

赵亮

摘要:本文将以A影视文化发展有限公司(以下简称“A公司”)作为研究对象,对其税筹思路进行分析,并结合我国税制改革后的现况,提出“后营改增时期”影视行业税筹的思路和建议,为促进我国文化产业发展提供有价值的参考。

关键词:后营改增时期 影视行业 税筹 新思路

中图分类号:G221 文献标识码:A

1 我国现行的影视行业税收政策

目前我国影视产业所执行的最具实质性、最重要的税收政策主要包括:《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)《国家税务总局关于〈适用增值税零税率应税服务退(免)税管理办法〉的补充公告》(国家税务总局公告2015 年第88号)《关于继续实施支持文化企业发展若干税收政策的通知》(财税[2014]85 号)《关于支持电影发展若干经济政策的通知》(财教[2014]56号)《关于继续实施文化体制改革中经营性文化事业单位转制为企业若干税收政策的通知》(财税[2014]84 号)等,均显现了国家对影视文化类产业的支持性导向。

2 影视行业税筹案例分析——以A公司为例

2.1 A公司基本情况

A公司是一家在深交所上市的大型影视文化公司。该公司的核心业务为影视业务,业务范畴囊括了电影、电视剧、动漫、实景娱乐、音乐、游戏、文学、衍生品等不同的业务板块,经过近20年的不断发展,A公司已经对影视产业链上诸多业务实现了覆盖,成为国内布局领域广泛、产业链发展较为完善的一家综合性文化传媒集团公司。

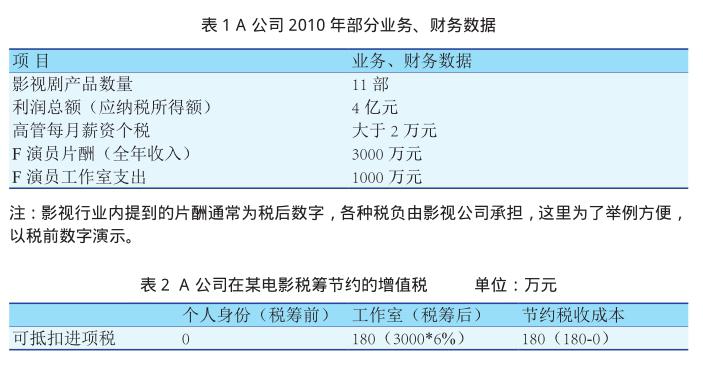

2.2 A公司2010年部分业务、财务数据见表1

2.3 A公司增值税税筹案例

影视行业属于文化类行业,具有一些不同于其他行业的特点,比如:在影视制作中可以获得增值税专用发票用于进项税额抵扣的项目包括购买的机器设备、演职人员服装、各种道具、布景、场地,但是这些支出在成本中所占的比重较小。在电影拍摄支出中所占比例最大的是主演酬劳,占据了全部制作成本的5成以上,如果主演以个人身份接受A公司支付的片酬,无法提供增值税专用发票,A公司不能进行进项抵扣,平增拍摄成本;针对此情况,A公司采用变量转换法予以应对,在拍摄某一部电影时,为担任主演的F演员建立了工作室,取得了一般纳税人资格,可以开取增值税专用发票,将“单位”变量中的“个人”转换为“工作室”,见表2

对于每年出产影视作品不少于10部的A公司而言,仅此项筹划措施带来的收益就在2000万元以上。

2.4 A公司企业所得税税筹案例

中央政府在推出“西部大开发”战略和“一带一路”的建设后,财管部门也相继出台了多项优惠政策,例如《财政部、海关总署、国家税务总局关于深入实施西部大开发战略有关税收政策问题的通知》(财税[2011]58号)明确了西部地区的鼓励类产业企业减按15%的税率征收企业所得税;根据《企业所得税》第二十九条“民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分,可以决定减征或者免征”的规定,宁夏、西藏等民族自治区都制定了自己区域内的税收优惠措施。中央政府对个别少数民族地区还直接颁布了税收优惠政策,以下就以A公司在霍尔果斯经济开发区的“鼓励性政策法”运用进行分析。

2010年5月中央政府在新疆伊犁哈萨克自治州建立霍尔果斯经济开发区,次年财政部与国家税务总局联合下发《财政部、国家税务总局关于新疆喀什、霍尔果斯两个特殊经济开发区企业所得税优惠政策的通知》(财税[2011]112号)文件,提出“2010年1月1日至2020年12月31日,对在新疆喀什、霍尔果斯两个特殊经济开发区内新办的属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录》(以下简称《目录》)范围内的企业,自取得第一笔生产经营收入所属纳税年度起,五年内免征企业所得税。”其后,霍尔果斯经济开发区也发布了多项优惠政策,如《霍尔果斯经济开发区企业所得税税收优惠管理办法》(霍特管办法[2013]33号)中补充优惠措施“免税期满后,再免征企业5年所得税地方分享部分”,也就是“五免五减”政策。影视文化产业正属于“五免五减”优惠政策的重点招商产业,诸多利好消息让包括A公司在内的多家影视公司竞相落户霍尔果斯,直接或间接控股在霍尔多斯注册影视公司的明星就有赵本山、杨幂、刘涛、靳东、吴秀波、黄渤等人。截至2017年6月在经济开发区内注册的影视传媒企业已达到1476家,注册率年均增长50%以上。

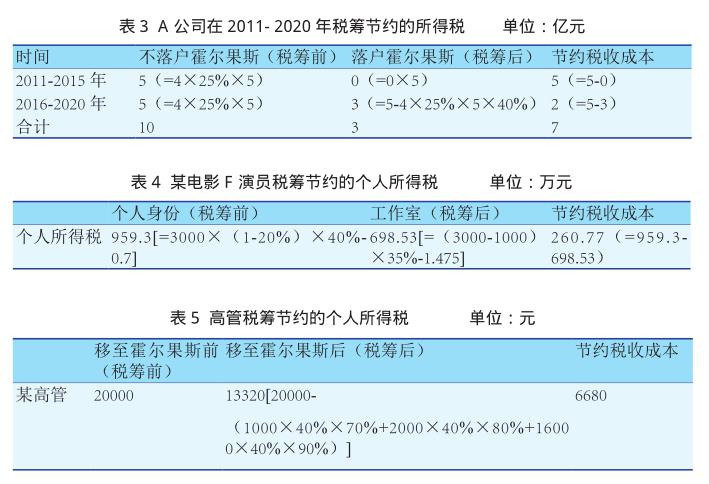

A公司在落户霍尔果斯前做了一次税筹测算,见表3

说明:假设2010年后的10年内利润总额一直保持2010年的水平。

如此巨額收益,对于影视公司在霍尔果斯经济开发区注册的“井喷效应”也就不难理解了。

2.5 高收入演职员、高管个人所得税税筹案例

2.5.1高收入演职员个人所得税税筹案例

影视明星们的片酬收入畸高,其个税也是居高不下,影视圈内偷漏税现象时有发生,A公司帮助主演职员建立的工作室解决了这个困扰;假设A公司制作的某部电影主演F演员在当年只参演了一部作品,此部电影片酬即其全年收入,以个人身份接受片酬,则应按劳务报酬缴纳个税(三级超额累进税率),3成以上的片酬为国家做了贡献,有些不甘心也就难免了;如果片酬支付给F演员工作室,则应按个体工商户经营所得缴纳个税(五级超额累进税率),见表4

如果工作室建立在类似上海华亭经济园区等地方,争取到3.5%以内的核定征收率,那么节约成本的效果就更为明显。所以A公司为所有高收入演职员都建立了工作室,如果在实际生活中没有这项筹划,这部分本应节约下来的税收成本最终会落在A公司肩上。这项税筹通过对“单位”变量转换选择了较低个税缴纳途径,实现了节税。

2.5.2 高管个人所得税税筹案例

2016年霍尔果斯经济开发区发布了《关于霍尔果斯经济开发区霍尔果斯园区引进企业薪金收入个人所得税奖励暂行办法(摘要)》(霍特管发[2016]1号)文件,提出了每月实际缴纳个人所得税超过1000元的奖励措施:1000-2000元部分奖励比率为实际缴纳个税地方留成部分的70%,2000-4000元部分奖励比率为实际缴纳个税地方留成部分的80%,4000元以上的部分奖励比率为实际缴纳个税地方留成部分的90%,出于为员工利益的考虑,A公司将部分月缴个税超过2万元的高管轉移至霍尔果斯缴纳个税,实现了个税税筹的目的,这是鼓励性政策法的一种应用,见表5

3 “后营改增时期”影视行业税筹建议

成功的税筹可以为企业提升发展速度、抢占业内竞争优势地位,建立科学、有效的税筹体系是影视行业步入“后营改增时期”以后,逐步走向成熟的必经之路,实现这个目标还有很长的路,就此笔者提出几点建议:

3.1深入了解影视行业的税筹

首先税筹是建立在守法的前提下;其次影视企业要发展就必须顺应国家大经济环境的变革,任何一项税收政策出台,政府必然有其政治或经济目的的考量 ,就如霍尔果斯经济开发区是在“西部大开发”和“一带一路”的国家发展战略需求下应运而生一样,所以成功的税筹必然有助于促成国家和企业的“双赢”,如果企业只是单一追求自身的价值目标,税筹运作最终还是失败的;再次税筹具有前瞻性,不但要求筹划人对现有政策充分把握,还要对未来的经济动向要有科学、合理的预测、分析,已经发生的经济行为、试图建立在税务人员专业技巧上的税筹是失败的,甚至是危险的;最后做税筹要有大局观,税筹方案的选择不能简单以节税多少为标准,应以为企业价值最大化的提升给予的助力大小来决定。

3.2建立税筹体系

税务工作贯穿于企业所有经济活动中,完善的税筹体系是保障企业顺利实行税筹的前提。建立税筹体系要求企业编写税筹制度并执行,税筹内容包括税筹流程、税务工作岗位和权责、工作人员的条件和选拔、会计资料的生成、保管、相关财务、业务数据的收集、税务政策的收集和分析、建立税筹数学模型、设计税筹方案、选择方案并授权、执行方案和监控、收集税筹结果并总结经验,对税筹各环节执行奖惩措施。

3.3重视税筹的可操作性

在实践工作中无法实现的税筹方案,无论从理论上看多么完美,也是不可行的。税筹可以为企业带来收益,同时也会带来新的风险和成本,这就要求影视行业的税筹人员熟知相关的税收法律、法规,以公司自身的业务为出发点,综合考虑各方面因素和各种税筹方法的运用,依照公司流程执行税筹。

每个税收政策的运用都必须符合一定的前提条件,税管部门是企业是否符合条件、可否享受政策的判定人,做好与税管部门的沟通,不但使纳税人更早获知税收政策、信息,还可以使税筹方案更具可操作性。

参考文献:

[1] 李美珍,余建铭.“营改增”对广播影视业发展的影响[J].财会月刊,2014(2):40- 41.

[2] 吕沙,杨玙璟.“营改增”对广播影视业上市公司税负影响分析[J].未来与发展,2014(12);72- 75.

[3] 吴文中.“营改增”对电影行业的税负影响——以河南影视集团为例[J].财会月刊,2014(24):73- 75.

[4] 朱青.企业税务筹划:原理与方法[M].北京:中国人民大学出版社 ,2017.

摘要:本文将以A影视文化发展有限公司(以下简称“A公司”)作为研究对象,对其税筹思路进行分析,并结合我国税制改革后的现况,提出“后营改增时期”影视行业税筹的思路和建议,为促进我国文化产业发展提供有价值的参考。

关键词:后营改增时期 影视行业 税筹 新思路

中图分类号:G221 文献标识码:A

1 我国现行的影视行业税收政策

目前我国影视产业所执行的最具实质性、最重要的税收政策主要包括:《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)《国家税务总局关于〈适用增值税零税率应税服务退(免)税管理办法〉的补充公告》(国家税务总局公告2015 年第88号)《关于继续实施支持文化企业发展若干税收政策的通知》(财税[2014]85 号)《关于支持电影发展若干经济政策的通知》(财教[2014]56号)《关于继续实施文化体制改革中经营性文化事业单位转制为企业若干税收政策的通知》(财税[2014]84 号)等,均显现了国家对影视文化类产业的支持性导向。

2 影视行业税筹案例分析——以A公司为例

2.1 A公司基本情况

A公司是一家在深交所上市的大型影视文化公司。该公司的核心业务为影视业务,业务范畴囊括了电影、电视剧、动漫、实景娱乐、音乐、游戏、文学、衍生品等不同的业务板块,经过近20年的不断发展,A公司已经对影视产业链上诸多业务实现了覆盖,成为国内布局领域广泛、产业链发展较为完善的一家综合性文化传媒集团公司。

2.2 A公司2010年部分业务、财务数据见表1

2.3 A公司增值税税筹案例

影视行业属于文化类行业,具有一些不同于其他行业的特点,比如:在影视制作中可以获得增值税专用发票用于进项税额抵扣的项目包括购买的机器设备、演职人员服装、各种道具、布景、场地,但是这些支出在成本中所占的比重较小。在电影拍摄支出中所占比例最大的是主演酬劳,占据了全部制作成本的5成以上,如果主演以个人身份接受A公司支付的片酬,无法提供增值税专用发票,A公司不能进行进项抵扣,平增拍摄成本;针对此情况,A公司采用变量转换法予以应对,在拍摄某一部电影时,为担任主演的F演员建立了工作室,取得了一般纳税人资格,可以开取增值税专用发票,将“单位”变量中的“个人”转换为“工作室”,见表2

对于每年出产影视作品不少于10部的A公司而言,仅此项筹划措施带来的收益就在2000万元以上。

2.4 A公司企业所得税税筹案例

中央政府在推出“西部大开发”战略和“一带一路”的建设后,财管部门也相继出台了多项优惠政策,例如《财政部、海关总署、国家税务总局关于深入实施西部大开发战略有关税收政策问题的通知》(财税[2011]58号)明确了西部地区的鼓励类产业企业减按15%的税率征收企业所得税;根据《企业所得税》第二十九条“民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分,可以决定减征或者免征”的规定,宁夏、西藏等民族自治区都制定了自己区域内的税收优惠措施。中央政府对个别少数民族地区还直接颁布了税收优惠政策,以下就以A公司在霍尔果斯经济开发区的“鼓励性政策法”运用进行分析。

2010年5月中央政府在新疆伊犁哈萨克自治州建立霍尔果斯经济开发区,次年财政部与国家税务总局联合下发《财政部、国家税务总局关于新疆喀什、霍尔果斯两个特殊经济开发区企业所得税优惠政策的通知》(财税[2011]112号)文件,提出“2010年1月1日至2020年12月31日,对在新疆喀什、霍尔果斯两个特殊经济开发区内新办的属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录》(以下简称《目录》)范围内的企业,自取得第一笔生产经营收入所属纳税年度起,五年内免征企业所得税。”其后,霍尔果斯经济开发区也发布了多项优惠政策,如《霍尔果斯经济开发区企业所得税税收优惠管理办法》(霍特管办法[2013]33号)中补充优惠措施“免税期满后,再免征企业5年所得税地方分享部分”,也就是“五免五减”政策。影视文化产业正属于“五免五减”优惠政策的重点招商产业,诸多利好消息让包括A公司在内的多家影视公司竞相落户霍尔果斯,直接或间接控股在霍尔多斯注册影视公司的明星就有赵本山、杨幂、刘涛、靳东、吴秀波、黄渤等人。截至2017年6月在经济开发区内注册的影视传媒企业已达到1476家,注册率年均增长50%以上。

A公司在落户霍尔果斯前做了一次税筹测算,见表3

说明:假设2010年后的10年内利润总额一直保持2010年的水平。

如此巨額收益,对于影视公司在霍尔果斯经济开发区注册的“井喷效应”也就不难理解了。

2.5 高收入演职员、高管个人所得税税筹案例

2.5.1高收入演职员个人所得税税筹案例

影视明星们的片酬收入畸高,其个税也是居高不下,影视圈内偷漏税现象时有发生,A公司帮助主演职员建立的工作室解决了这个困扰;假设A公司制作的某部电影主演F演员在当年只参演了一部作品,此部电影片酬即其全年收入,以个人身份接受片酬,则应按劳务报酬缴纳个税(三级超额累进税率),3成以上的片酬为国家做了贡献,有些不甘心也就难免了;如果片酬支付给F演员工作室,则应按个体工商户经营所得缴纳个税(五级超额累进税率),见表4

如果工作室建立在类似上海华亭经济园区等地方,争取到3.5%以内的核定征收率,那么节约成本的效果就更为明显。所以A公司为所有高收入演职员都建立了工作室,如果在实际生活中没有这项筹划,这部分本应节约下来的税收成本最终会落在A公司肩上。这项税筹通过对“单位”变量转换选择了较低个税缴纳途径,实现了节税。

2.5.2 高管个人所得税税筹案例

2016年霍尔果斯经济开发区发布了《关于霍尔果斯经济开发区霍尔果斯园区引进企业薪金收入个人所得税奖励暂行办法(摘要)》(霍特管发[2016]1号)文件,提出了每月实际缴纳个人所得税超过1000元的奖励措施:1000-2000元部分奖励比率为实际缴纳个税地方留成部分的70%,2000-4000元部分奖励比率为实际缴纳个税地方留成部分的80%,4000元以上的部分奖励比率为实际缴纳个税地方留成部分的90%,出于为员工利益的考虑,A公司将部分月缴个税超过2万元的高管轉移至霍尔果斯缴纳个税,实现了个税税筹的目的,这是鼓励性政策法的一种应用,见表5

3 “后营改增时期”影视行业税筹建议

成功的税筹可以为企业提升发展速度、抢占业内竞争优势地位,建立科学、有效的税筹体系是影视行业步入“后营改增时期”以后,逐步走向成熟的必经之路,实现这个目标还有很长的路,就此笔者提出几点建议:

3.1深入了解影视行业的税筹

首先税筹是建立在守法的前提下;其次影视企业要发展就必须顺应国家大经济环境的变革,任何一项税收政策出台,政府必然有其政治或经济目的的考量 ,就如霍尔果斯经济开发区是在“西部大开发”和“一带一路”的国家发展战略需求下应运而生一样,所以成功的税筹必然有助于促成国家和企业的“双赢”,如果企业只是单一追求自身的价值目标,税筹运作最终还是失败的;再次税筹具有前瞻性,不但要求筹划人对现有政策充分把握,还要对未来的经济动向要有科学、合理的预测、分析,已经发生的经济行为、试图建立在税务人员专业技巧上的税筹是失败的,甚至是危险的;最后做税筹要有大局观,税筹方案的选择不能简单以节税多少为标准,应以为企业价值最大化的提升给予的助力大小来决定。

3.2建立税筹体系

税务工作贯穿于企业所有经济活动中,完善的税筹体系是保障企业顺利实行税筹的前提。建立税筹体系要求企业编写税筹制度并执行,税筹内容包括税筹流程、税务工作岗位和权责、工作人员的条件和选拔、会计资料的生成、保管、相关财务、业务数据的收集、税务政策的收集和分析、建立税筹数学模型、设计税筹方案、选择方案并授权、执行方案和监控、收集税筹结果并总结经验,对税筹各环节执行奖惩措施。

3.3重视税筹的可操作性

在实践工作中无法实现的税筹方案,无论从理论上看多么完美,也是不可行的。税筹可以为企业带来收益,同时也会带来新的风险和成本,这就要求影视行业的税筹人员熟知相关的税收法律、法规,以公司自身的业务为出发点,综合考虑各方面因素和各种税筹方法的运用,依照公司流程执行税筹。

每个税收政策的运用都必须符合一定的前提条件,税管部门是企业是否符合条件、可否享受政策的判定人,做好与税管部门的沟通,不但使纳税人更早获知税收政策、信息,还可以使税筹方案更具可操作性。

参考文献:

[1] 李美珍,余建铭.“营改增”对广播影视业发展的影响[J].财会月刊,2014(2):40- 41.

[2] 吕沙,杨玙璟.“营改增”对广播影视业上市公司税负影响分析[J].未来与发展,2014(12);72- 75.

[3] 吴文中.“营改增”对电影行业的税负影响——以河南影视集团为例[J].财会月刊,2014(24):73- 75.

[4] 朱青.企业税务筹划:原理与方法[M].北京:中国人民大学出版社 ,2017.