我国地方政府债务对经济增长的影响研究

刘高 赵洪进 崔鑫鑫

摘 要:经过2008年金融危机后,地方政府性债务激增,外界普遍担忧债务规模过大,存在违约风险。目前,我国正处在经济转型期,稳增长和防范系统性风险至关重要。由于之前地方政府的债务不公开,相关学者通过一些方法估算债务规模或使用代理变量来研究对经济增长的影响,得到的结论并不一致。鉴于此,采用我国30个省份2010—2017年由审计署和财政部公布的真实的地方政府负有偿还责任的债务数据进行实证分析,研究发现,我国地方政府债务规模在一定程度上阻碍了经济增长,因而未来应控制地方政府债务规模。实际上,由于债务规模较大,政府偿债的压力大,并通过债务置换缓解这部分压力,其间很大一部分发行的债务用作以前的债务置换,并没有投资到建设中来促进经济增长。

关键词:负有偿还责任债务;经济增长;债务置换;挤出效应

中图分类号:D67? ? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2020)01-0010-03

引言

自2008年全球性金融危机爆发以来,为了降低金融危机对国内经济的影响,各国政府均采取积极的财政政策和宽松的货币政策来刺激本国的经济。我国也实行相应的刺激计划,中央提出4万亿财政支出来稳定我国的经济增长,地方政府采取相应的措施配合中央的计划,导致地方政府的债务规模出现大幅增长,地方政府债务违约也成为我国经济发展需要防范的重要风险。其次,我国正处在经济转型的过渡期,经济增速在不断地放缓,稳增长与防风险也就成为当前政府的当务之急。如果政府通过加杠杆来刺激经济增长,将会导致债务规模继续攀升,可能出现系统性风险,故当前债务水平是否还能刺激经济的增长,是否还有举债的空间尚有待研究,本文试图给出答案。

一、文献综述

在2011年审计署公布的地方政府债务数据前,我国债务数据是不确定的、不公开的。一些学者都是通过估算债务规模或者使用代理变量来研究,因此分析我国政府债务与经济增长的关系时使用的债务数据不统一,得到的结论也各不相同。陈菁(2018)使用地方政府融资平台所发行的城投债作为地方政府债务的代理变量,研究发现,地方债务对我国经济增长具有显著的门槛效应,并且存在唯一的门槛值[1]。吕健(2017)根据收支平衡的方法测算地方政府债务,研究发现,低债务省份的地方政府债务无论在短期还是长期都可以对经济增长产生正向影响,高债务省份的债务在短期内对经济增长的影响具有不确定性,但在长期内只会阻碍经济增长[2]。朱文蔚、陈勇(2014)根据审计署发布的债务数据,在对地方政府债务发展态势与结构及其对区域经济增长作用机理分析的基础上,通过对地方政府债务与区域经济增长的关系进行检验,结果发现政府举债能够促进区域经济的增长[3]。陈志刚、吴国维(2018)利用2010—2015年地方政府信息平台公布的政府债务数据,使用工具变量地方政府“招拍挂”出让价款来剔除内生性。结果显示,地方政府债务促进了经济增长,但是二者的关系呈倒U型,而且債务率较低地区地方债务对经济增长的促进作用比债务率高地区更显著[4]。金紫怡、黄创霞、文凤华(2017)采用基础设施建设投资作为地方政府债务的代理变量,研究表明,两者关系存在明显的区域差异性:东部地区地方债务与经济增长呈倒U的非线性关系,西部地区的这种关系并不明显[5]。韩健、程宇丹(2018)使用2010—2016年间的各省政府债务数据,研究发现,地方政府债务规模与经济增长的关系呈倒U型,当债务率超过某一值时就会阻碍经济发展[6]。

二、实证分析

(一)模型的构建

根据国内外研究文献,我们在巴罗所运用的经济增长模型基础上加入地方政府债务变量,同时选取一些控制变量来研究地方政府债务与经济增长的关系,构建基本的模型如下:

式(1)中,解释变量debt指地方政府债务,采用地方政府负有偿还责任债务的负债率。被解释变量growth指的是地方经济增长,这里采用的人均实际GDP的增长率。X指的是一系列的控制变量,本文控制变量采用城镇化水平和财政支出水平等。解释变量和控制变量都选取滞后一期的数据,来解决回归存在的联立内生性问题。

(二)变量说明与数据来源

在2014年预算法还未修改时,我国中央以下级别政府是不允许发债的,但地方政府会通过平台发债来补充政府对基础设施支出的差额资金,这部分属于隐形债务并不对外公布,故之前的政府债务数据是不可得的。2008年金融危机以来,我国政府债务规模快速增长,中央已经意识到可能存在一定的违约风险,在2011年和2014年通过国家审计署对各级地方政府性的债务进行全面审计,并公开发布,故可以从中得到部分2010年、2012年与2013年6月的债务数据。财政部在审计署审计的债务基础上进行债务划分,分为一般债务和专项债务,后续每年都会公布其预算额和实际使用额,所以2016—2017年的数据是使用财政部公布的一般债务和专项债务加总所得。根据审计署在2014年审计报告中对地方政府债务数据的分类为负有偿还责任,负有担保责任和负有救济责任,其中负有担保和救济责任债务统称或有债务,只有在债务人无法偿还时才可能由政府承担。考虑数据的可得性及真实性,我们选取2010年、2012年与2014—2017年的负有偿还责任的债务除以地方的生产总值,即地方政府的负债率来衡量地方政府债务。

考虑剔除通货膨胀的影响,被解释变量选取的是人均实际GDP增长率。控制变量选取了3个影响经济增长的因素,人均地区生产总值来描绘人均经济规模与地方的发达程度,为了更好地进行回归将上期的人均GDP取对数。城镇化水平通过城镇人口/常住人口的比值来反映,财政支出水平通过人均的公共财政支出的对数来反映,衡量地方政府对当地经济的影响,以上数据均来源于Wind、审计署的全国政府性债务审计结果报告和《中国统计年鉴》。

(三)实证结果与分析

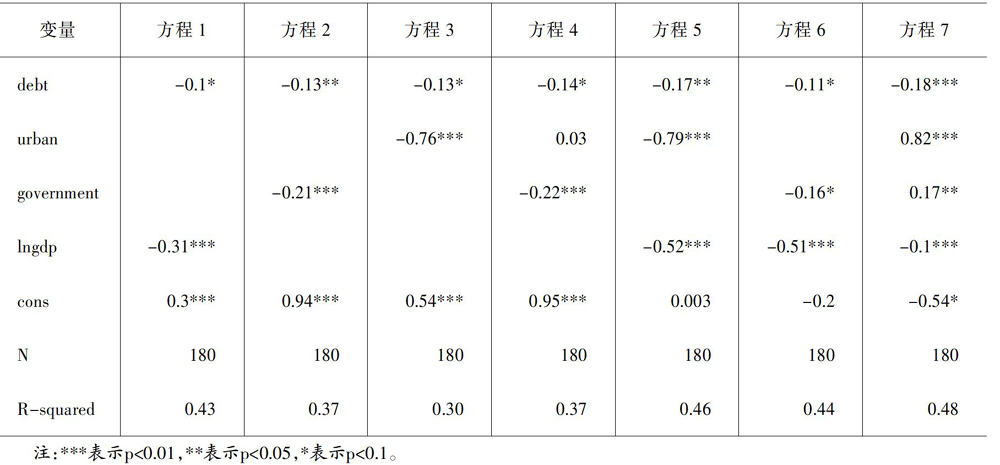

由于选择了30个省(西藏数据不全被剔除)的六年的面板数据,时间较短,而且每个省份的情况也各不相同,故考虑使用固定效应模型。

方程式1、方程2和方程3是分别引入控制变量人均地区生产总值对数(lngdp)、财政支出水平(government)和城镇化水平(urban),负债率的系数都显著且为负值,表明我国地方政府债务对经济增长是负面的影响。方程4、方程5、方程6和方程7分别引入两者或三组控制变量,稳定性较好,得到的结果一致,负债率的系数也都显著为负值,表明目前我国地方政府债务继续增长将会阻碍地方经济的增长。

从实际情况来看,我国为了将地方政府债务规范和透明化,实行限额管理。2015年,为缓解偿债压力,财政部决定将存量政府债务中的负有偿还债务通过三年左右的时间将其置换。后续政府发行的债务中,有很大一部分用作债券置换,使得原本用于地方基础设施建设和公共服务领域的资金被挪作他用,很大程度地影响了地方债务的资金配置和合理流动,非常不利于经济的发展。其次,市场的资金规模较为稳定,地方政府发债规模不断地上升,对私人投资有一定的挤出效应,这在一些文献中可以得到佐证。万其龙(2018)就通过建立面板VAR模型,分析政府债务与私人投资之间的关系,发现政府债务对私人投资存在明显的挤出效应,私人投资在相比之下处于弱势地位,很容易受到政府债务负面的冲击[7]。

三、结论及政策建议

本文采用我国30个省政府债务数据,使用面板回归模型分析地方政府债务对经济增长的影响。结果发现,目前地方政府债务规模已经开始阻碍了经济增长。鉴于以上的研究,提出以下建议:首先,合理控制地方政府债务的规模。从实证上看,地方政府债务规模对经济增长具有显著的负面影响。从各省的负债率来看,我国部分省份的负债率过高,地方政府偿还债务的违约风险正在加大。其次,合理分配中央和地方政府的事权和财权。自1994年对分税制进行改革以后,中央和地方政府的事权和财权进行了重新划分,地方政府的财权上移和中央政府事权下移,使得地方政府的财权与事权分配不合理,是地方政府债务增加的一个主要原因。最后,规范地方政府债务的发行,使债务透明化。目前我国已经实行地方债务的限额管理,地方政府债务已实现一定透明化,由于一些历史原因产生的隐形债务,应加快债务置换,禁止通过平台或为平台担保发行债务,让地方政府债务更加透明化。

参考文献:

[1]? 陈菁.我国地方政府性债务对经济增长的门槛效应分析[J].当代财经,2018,(10):33-44.

[2]? 吕健.地方债务对经济增长的影响分析——基于流动性的视角[J].中国工业经济,2017,(11):16-31.

[3]? 朱文蔚,陈勇.地方政府性债务与区域经济增长[J].财贸研究,2014,(4):114-121.

[4]? 陈志刚,吴国维.地方政府性债务促进了区域经济增长吗——基于地方政府“招拍挂”工具变量视角[J].现代财经,2018,(4):48-60.

[5]? 金紫怡,黄创霞,文凤华.地方政府债务对区域经济增长的影响研究[J].经济数学,2017,(1):31-38.

[6]? 韩健,程宇丹.地方政府债务规模对经济增长的阈值效应及其区域差异[J].中国软科学,2018,(9):104-112.

[7]? 萬其龙.地方政府债务、地方政府投资与私人投资——基于面板VAR模型的实证分析[J].信阳师范学院学报,2018,(5):48-52.