有价证券资产与居民出国境旅游动机

唐婷 陈珊珊

摘 要:随着金融市场的发展,部分居民开始以股票、债券作为财富的持有方式。从有价证券的财富效应出发来构建金融资产对居民出国(境)旅游动机影响的实证模型,利用问卷调查获取相关数据,采用OLS、Probit、Logit等模型考察有价证券持有对居民出国(境)旅游动机的影响。研究发现:有价证券资产对居民出国(境)旅游动机的影响不容忽视:一是有价证券资产的持有对居民出国(境)旅游动机均具有显著的正向影响;二是从有价证券资产持有对居民三大地区的出国(境)旅游动机影响系数来看,对旅游者最有吸引力的是东南亚日韩地区,其次是欧美地区,最后才是港澳台,并基于研究数据给出相关政策建议。

关键词:财富效应;有价证券;金融资产;旅游消费;旅游动机

中图分类号:F592? ? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2020)01-0142-04

引言

随着改革开放的进程加快,我国居民可自由支配收入的提高、闲暇时间的增多以及带薪休假制度等有关政策的实施,给出境旅游提供了制度化保障,刺激了人们出境旅游欲望,使得近年我国居民出国(境)旅游需求日益强烈。《世界旅游组织旅游亮点2018年版》报告显示,中国游客2017年的出境游总花费为2 577亿美元,几乎是全球总收入的1/5,位居世界第一。《中华人民共和国2017年国民经济和社会发展统计公报》的数据显示,2017年我国居民出境达到1.4273亿人次,增长5.6%;赴港澳台出境0.8698亿人次,增长3.6%。由此可以看出,近年来我国出境旅游市场呈现缓慢增长态势,中国居民的出境旅游需求需进一步释放。与此同时,金融体系在整体经济运行中的作用尤为突出,对经济增长的影响也逐渐增强。以股票、债券为代表的金融资产作为持有方式的居民越来越多,2017年的《中国统计年鉴》显示,债券余额为63.7万亿元,股票流通总市值为39.3402万亿元。

研究从有价证券的财富效应出发来构建金融资产对居民出国(境)旅游动机影响的实证模型。财富效应在理论上具有正确性,这为本文研究居民出国(境)旅游动机和旅游消费提供了理论基础。那么,有价证券资产与居民出国(境)旅游之间是否存在一定的关系,本文将两者结合起来研究,希望能对出境旅游和有价证券的关系有一个更为清晰的认识。

一、文献综述

关于有价证券资产与居民出国(境)旅游动机关系的研究,着力从出境旅游需求与出境旅游市场、有价证券资产与居民出国(境)旅游动机两个层次对主题进行阐述。

第一,从旅游需求与出境旅游市场角度出发,国内学者蒋依依等(2017)认为,由于当前我国国民经济的快速增长,不同消费群体的消费水平有了不同程度的显著提升,尤其是中等收入群体的迅速扩大,进而派生出巨大的出境旅游需求[1]。根据微观经济学的需求理论,以74个国家/地区1995—2003年的数据为样本,构建了包括基本经济因素(收入和相对价格)、旅游业发展水平等变量在内的出境旅游需求模型,分析了出境旅游需求影响因素的总体特征。其研究结果表明,居民的收入等因素对出境旅游需求的影响是决定性的,对发展中经济体出境旅游需求的影响作用相对更大,虽然其中部分因素在统计上不显著。杨莹莹和陈瑛(2018)面对出境旅游蓬勃发展的现状,梳理了我国旅游情境下的出境旅游研究有一定的必要性和参考性[2]。两位学者指出,随着人们生活水平的不断提高、闲暇时间的增多以及旅游政策的放宽和实施,使得出境旅游市场发展壮大。根据国外学者Crouch(1994)的统计,收入弹性为正值,均值为1.86,标准差为1.78,价格弹性为负值,均值为-0.63,标准差为2.31[3~4]。由此可见,出国(境)旅游需求的主要影响因素包括收入、价格等。收入正向影响国际旅游需求,是最为重要的影响因素;而价格负向影响国际旅游需求。

第二,从有价证券资产与居民出国(境)旅游动机角度出发,陈灿平、刘梅和张国峰(2010)认为,消费需求既取决于居民当期收入,也与居民的财富持有水平直接相关[5]。居民持有的储蓄存款、股票等金融资产,相比之下更容易转化为收入或其他资产,因此居民的消费受到金融资产的影响更为显著。研究结果表明,除人均可支配收入以外,前期旅游消费量和人均金融资产持有量也是居民考虑是否进行旅游消费的重要因素。王克稳(2017)从生命周期——持久收入假说出发,构建了房地产和金融资产对旅游消费影响的理论模型,发现对旅游消费而言,金融资产对居民旅游消费的影响大于房地产对居民旅游消费的影响;股票基金类金融资产的财富效应大于存款类金融资产的财富效应[6]。而马辉(2006)等采用协整方法及因果检验方法研究股票价格、居民收入和消费间的关系,认为人们的收入水平是影响消费的重要因素,但股市仅呈现出比较微弱的财富效应[7]。此外,陈志英(2012)的研究结果表明,在促使居民收入稳步增长的同时,必须进一步发展和完善我国金融市场,扩大市场规模,提高市场效率,稳定投资者预期,并逐步完善住房、医疗、教育、养老保险等有关政策,才能充分发挥金融资产对居民消费的引导和调控作用[8]。

当前学术界对于金融资产与旅游的研究并不多,其中大部分是针对国内旅游。基于此,本文从居民出国(境)角度出发研究有价证券资产与居民出国(境)旅游动机的影响,包括港澳台、日韩和欧美。

二、研究方法及调查对象

(一)调查问卷的设计

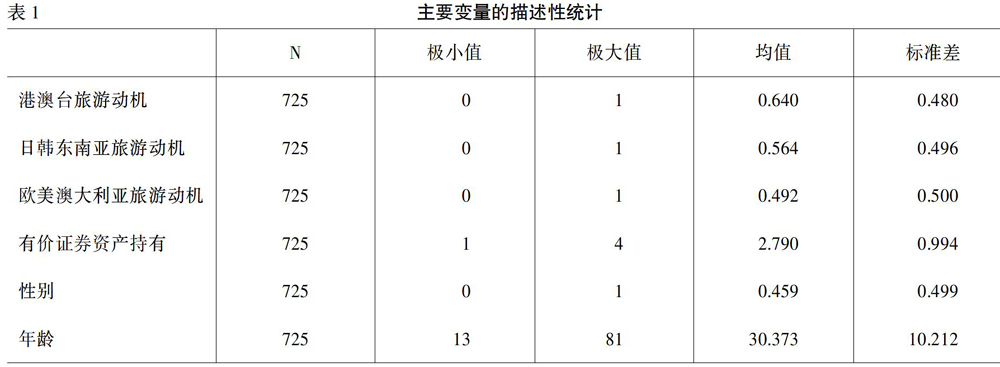

封闭式问卷和开放式问卷相结合,由四部分组成:第一部分是受调查者的人口学和社会特征的调查项,其中包含受调查者的“有价证券情况”;第二部分是受调查者对港澳台旅游动机的调查,即是否去过港澳台、是否有计划去、游客去港澳台旅游的影响因素、花费、游玩时间等;第三部分是受调查者对日、韩、东南亚旅游动机的调查;第四部分是受调查者对欧美(澳大利亚)旅游动机的调查。本研究首先对样本进行了人口统计学分析,其中包括三个变量,即性别、年龄和学历。该结果显示,此次调查获取的数据中,男性(0)占总体的53.5%,女性(1)则为46.5%,男性比例略大于女性。在样本中,有超过一半(57.7%)的受調查者的年龄集中在21~30岁这个阶段,其次有19.3%的人分布在31~40岁年龄段,分布在61岁以上的受调查者的人数最少,占比仅为1.6%。关于受调查者的学历则分为表中六个等级,其中有超过一半人(50.8%)的学历是本科,其次有21%的人学历为大专,小学及以下的学历占比最少,仅为0.6%。由此可见,此次调查主要的受调查对象是21~30岁并且学历是本科的旅游者。

(二)调查对象的基本情况

本项研究将调研点选取在厦门,2018年6—8月,将永定土楼、厦门胡里山炮台、鼓浪屿三处作为调研点,在调研点随机发放问卷共计760份,回收760份,有效问卷725份,有效率为95.4%。

三、模型设定与变量说明

(一)模型設定

越来越多的居民持有一定数量的金融资产,那么居民是否持有金融资产对其出国(境)旅游动机是否会有一定程度的影响呢?

借鉴陈志英[2](2012)的模型,本部分采用计量模型(1)进行估计:

out_tourism=?琢+?茁M+Z?酌+?孜(1)

其中,α、β是截距项,常数项;β、γ为系数;M为有价证券;Z是扰动项,残差项,代表模型中的变量不能解释的部分;控制变量Z包括性别、年龄、学历等。

(二)变量说明

被解释变量表示居民出国(境)旅游动机,即受调查者是否愿意到港澳台、日韩和东南亚、欧美和澳大利亚等地旅游,1表示旅游动机,0表示无旅游动机。其中,出国(境)旅游动机为0—1变量,故模型采用Logit方法进行估计,同时也Probit方法进行对比。核心解释变量为有价证券持有,在问卷中询问了“您是否有投资”,其中1为无任何投资,2为有实业方面的投资,3为有金融资产方面的投资(股票)。根据模型(1),本部分采用Logit、Probit法两种方法对系数进行估计。除了解释变量之外,还控制了一系列其他因素——控制变量,即性别、年龄、学历等。

四、实证分析

(一)港澳台出境旅游动机分析

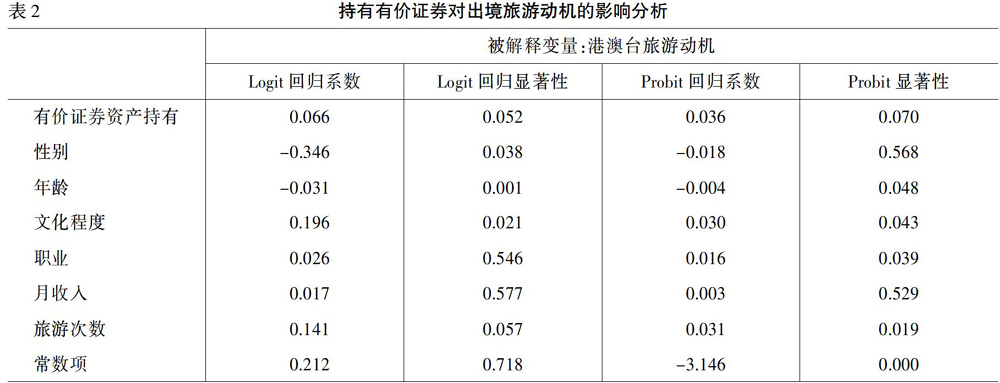

根据模型(1),分别采用Logit和Probit两种方法对系数进行估计,表2汇报了相应的回归结果。从采用Logit方法的估计结果来看,估计系数为0.066,显著性为0.052,即有价证券持有对居民选择港澳台的旅游动机具有显著影响。Probit的估计系数为正,通过5%的显著性检验,说明有价证券资产持有对居民选择港澳台旅游动机具有正向影响。

在控制变量中,性别的估计系数均为负,且在Logit估计下通过5%的显著性检验,男女之间到港澳台旅游动机存在显著的差异,男性比女性的动机更大;两个方法下,年龄的估计系数均显著为负,说明随着年龄的增长,到港澳台旅游的动机会显著降低;旅游次数的估计系数均为正,说明越愿意旅游的人越想去港澳台旅游;职业、文化程度、月收入对出国(境)旅游动机的影响均为正,但显著性不稳定。

(二)日韩东南亚旅游动机分析

表3汇报了有价证券对日韩东南亚旅游动机影响的估计结果,从采用Logit方法的估计结果来看,估计系数为0.001,显著性为0.439,两个模型的显著均在1%以上,即有价证券持有对居民选择日韩东南亚的旅游动机具有显著影响。Probit的估计系数为零,通过5%的显著性检验,说明有价证券资产持有对居民选择日韩东南亚旅游动机具有显著影响。

在控制变量中,性别的估计系数均为负,且在Logit估计下未通过5%的显著性检验,男女之间到日韩东南亚旅游动机并无显著差异;两个方法下,年龄的估计系数均显著为负,说明随着年龄的增长,到日韩东南亚旅游的动机会显著降低;旅游次数的估计系数均为正,说明越愿意旅游的人越想去日韩东南亚旅游;职业、文化程度、月收入对出国(境)旅游动机的影响均为正,但显著性不稳定。

(三)欧美(澳大利亚)旅游动机分析

表4汇报了有价证券对欧美旅游动机影响的估计结果,从采用Logit方法的估计结果来看,估计系数为0.197,显著性为0.034,即有价证券持有对居民选择欧美的旅游动机具有正向影响,但是影响不显著。Probit的估计系数为0.056,但并未通过1%的显著性检验,说明有价证券资产持有对居民选择欧美旅游动机具有正向影响,但影响不显著。

在控制变量中,性别的估计系数均为负,且在Probit估计下通过5%的显著性检验,男女之间到欧美旅游动机存在显著的差异,男性比女性的动机更大;两个方法下,年龄的估计系数均显著为负,说明随着年龄的增长,到欧美旅游的动机会显著降低;旅游次数的估计系数均为正,说明越愿意旅游的人越想去欧美旅游;职业、文化程度、月收入对出国(境)旅游动机的影响均为正,但显著性不稳定。

五、结论与建议

通过数据收集,建立计量模型,对模型进行估计等系统的研究后,可以得出以下结论:第一,有价证券资产的持有对居民出国(境)旅游动机均具有显著的正向影响。第二,从有价证券资产持有对居民三大地区的出国(境)旅游动机影响系数来看,对旅游者最有吸引力的是东南亚日韩地区,其次是欧美地区,最后才是港澳台,这与人们想当然地认为旅游者首先会选择港澳台旅游可能有一些出入。究其原因,估计是受调查者中,大多已经去过港澳台旅游,或者说对港澳台较为熟悉,他们更喜欢去一些未知的世界,这与旅游的求知欲有关。第三,学历和家庭年收入均对出国(境)旅游动机均有显著影响,可以说明知识水平有助于激发居民的旅游动机,家庭年收入越高,提供的出游资金越多,越利于人们出国(境)旅游。

根据研究结论,本研究从三个方面给出政策建议:第一,要不断促进股票市场乃至金融市场的持续稳定发展,完善相应制度。只有预期稳定时,投资者们才会将暂时的收益看成持久性的收入,进而形成财富效应,不断发挥股票市场对居民出国(境)旅游动机的引导和调控作用,同时加强金融市场监管和金融工具的使用,确保居民的财富保值增值。第二,提高教育水平和居民收入水平。教育水平的提升可以拓展旅游者的视野,居民收入水平的提高有利于财富积累,充足的财富可以激发人们出国(境)旅游的欲望,使人们有足够的资金保证出国(境)旅游消费。第三,合理引导居民出国旅游动机,做好相关的配套政策和措施。

参考文献:

[1]? 蒋依依,刘祥艳,宋慧林.出境旅游需求的影响因素——兼论发展中经济体与发达经济体的异同[J].旅游学刊,2017,(1):12-21.

[2]? 杨莹莹,陈瑛.我国出境旅游研究综述与展望[J].资源开发与市场,2018,(7).

[3]? Crouch G I.The study of international tourism demand:a review of findings[J].Journal of Travel Research,1994,(4):41-55.

[4]? Crouch G I.Demand elasticity in international marketing:A meta-analytical application to tourism[J].Journal of Business Research,1996,(2):117-136.

[5]? 陈灿平,刘梅,张国峰.居民收入增长、金融资产发展与国内旅游消费的动态关系[J].财经科学,2011,(9):25-31.

[6]? 王克稳.房地产和金融资产对居民旅游消费的影响研究——基于中国家庭金融微观调查数据的实证检验[J].旅游科学,2017,(6).

[7]? 马辉,陈守东.中国股市对居民消费行为影响的实证分析[J].消费经济,2006,(4):71-74.

[8]? 陈志英.我国居民家庭金融资产财富效应分析[J].西部论坛,2012,(6):52-57.