武威市凉州区农民专业合作社融资问题探析

孙桃艳,窦学诚,赵霞,强占俊

摘 要:农民专业合作社的有效发展是促进“三农”发展的重要途径之一,其中融资问题是影响其健康发展的关键问题之一。针对武威市凉州区农民专业合作社发展的以资本需求、资金来源为基础的融资现状、融资问题等展开研究,发现目前武威市凉州区农民专业合作社债务融资比例较低,且信用社融资成为其主要的融资来源,多数合作社存在不同程度的融资困难。针对合作社融资难等问题,着眼农民专业合作社、涉农金融机构和地方政府三个主体,提出相应对策,以期为解决农民专业合作社融资问题提供有益借鉴。

关键词:农民专业合作社;融资问题;对策

中图分类号:F327 ? ? ? ?文献标志码:A ? ? ?文章编号:1673-291X(2019)36-0072-04

农民专业合作社是新时期发展农村经济,推动农业实现产业化、规模化、市场化经营的重要主体。近年来,武威市凉州区以“天马号”中欧班列和武威保税物流中心为依托,抓住“一带一路”的战略机遇,借鉴“宕昌模式”,围绕“特色林果业、设施农牧业”的主体生产方式和“贮藏、加工、运输、销售”的现代营销模式,增加了对合作社的政策支持,以合作社为代表的新型农业经营主体的发展得到了高度的重视[1]。但是,合作社规模小、专业化水平低、融资能力弱等问题严重阻碍了武威市凉州区农民专业合作社规模的扩大与产业化发展。因而,研究武威市凉州区农民专业合作社的融资现状及融资过程中存在的问题,对于采取针对性措施以提高合作社的融资能力,从而促进合作社稳定发展具有重要的现实意义[2]。笔者针对武威市凉州区选取了120家农民专业合作社,从合作社的运行机制、融资形式以及对金融机构的满意程度等方面进行了调查,研究其发展中的融资现状及存在的问题。

一、农民专业合作社发展概况

近年来,武威市凉州区农民专业合作社的规模不断扩大,截至2018年,全区累计成立农民专业合作社3 418家,带动农户10.2万户,其中种植业677家、养殖业1 853家、林果131家、农机133家、其他624家;区级以上示范社182家。全区累计培育发展国家、省、市、区级农业产业化龙头企业96家,带动农户6.4万户。

凉州区农民专业合作社的经营范围广泛,对农业结构调整、提高农业生产标准、促进农业增效和农民增收等方面发挥了重要的作用[3]。但是,笔者在对凉州区农民专业合作社调查过程中发现,资金不足是目前制约合作社发展的重要因素,融资难问题亟须解决。

二、武威市凉州区农民专业合作社融资现状

(一)资金需求情况

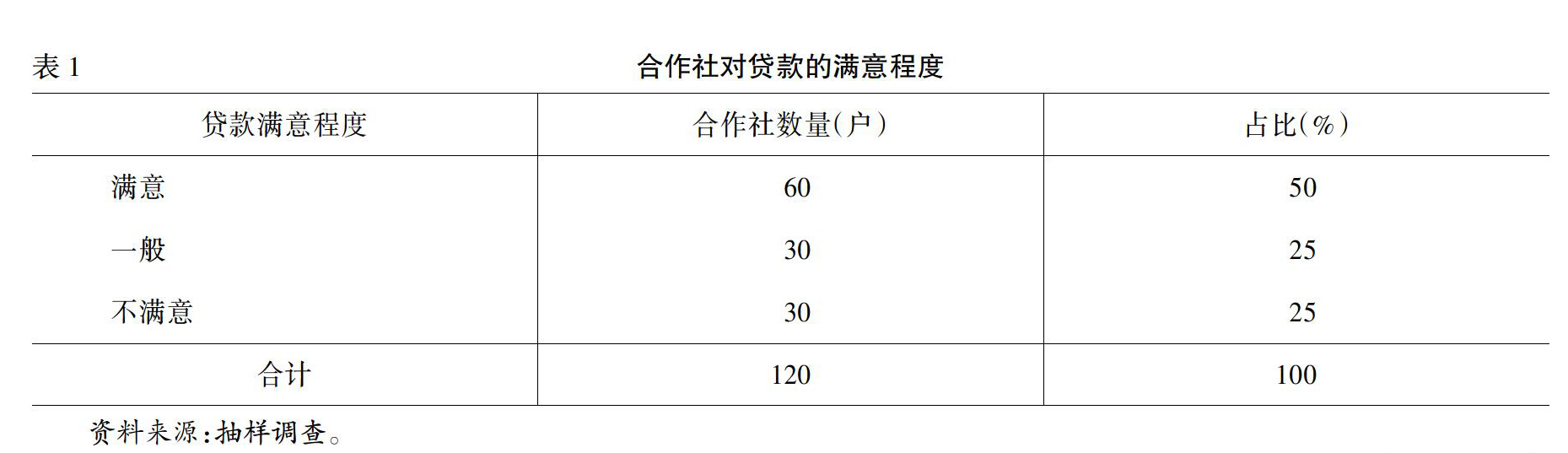

在农民专业合作社的日常生产经营过程中,要保持合作社的正常运转,从优良品种的选择、生产资料的购买、农机作业和农产品加工等均需要大量的资金支持[4]。但是,由于农民专业合作社、涉农金融机构和政府部门等三个因素的影响,凉州区大多数合作社的资金需求难以满足。调查数据显示,有50%的合作社仍然很难取得外部融资(见下页表1),使得合作社规模的扩大、标准化运行、现代化发展均受到了很大的影响。另外,通过对凉州区120户农民专业合作社的调查发现,缺乏担保、针对合作社的金融产品少、金融机构对合作社授信额度少,以及合作社贷款利率优惠不足是贷款的四大主要制约因素。

(二)资金来源情况

农民专业合作社资金来源可分为内部融资和外部融资[5]。凉州区农民专业合作社的资金来源于内部融资的占不到总融资的1/5,超过80%需要通过外部资金来弥补自身的资金缺口,且通过外部融资来筹集生产经营所需资金的合作社,普遍采用信贷、抵押贷款、社会保障贷款、第三方担保贷款等贷款形式获得资金。

从表2中可以看出,抵押贷款是凉州区农民专业合作社最常见的贷款方式,占外部融资的55%;其次是其他贷款占外部融资的35%,其中民间借款是其主要的贷款方式。民间借贷是凉州区农民专业合作社使用较为普遍的贷款方式,当合作社面临着大量的资金缺口,且不能通过其他贷款满足资金需求时,合作社只能通过这种方式获得资金来维持合作社的正常运转。

(三)提供贷款的金融机构情况

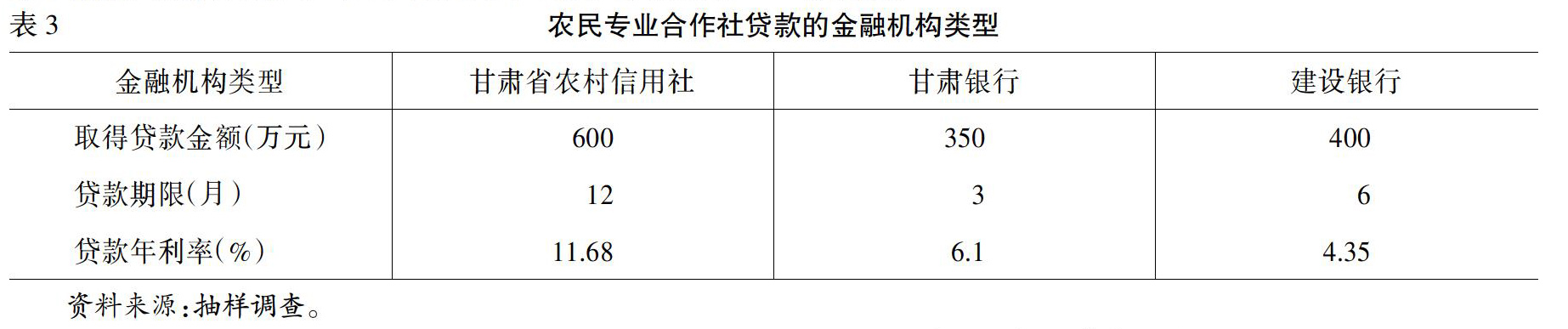

金融机构是以利润最大化为原则的,虽然国家在农业贷款业务中有相应的优惠政策,但农业贷款业务风险大、利润低的特点,使大多数金融机构和商业银行对农业业务的支持率偏低。目前,向凉州区农民专业合作社提供贷款的银行主要有甘肃农村信用社、甘肃银行和建设银行。在抽样的120户农民专业合作社中,有60户在2016年度主要通过上述三家银行贷款,贷款总额为5 760万元,贷款期限基本处在3个月至1年之间,贷款年利率基本保持在10%以上,远高于中国人民银行在2014年11月22日发布的1—3年的中长期6%的贷款基准利率。其中农村信用社的年平均贷款利率最高,为11.86%,高于基准利率的97.67%[6](见表3)。结果表明,凉州区农民专业合作社的融资成本比较高。此外,在凉州区农民专业合作社中,面向甘肃省农村信用社贷款的数目最大。主要原因是,农村信用社是农村金融服务体系的主力军,其农村覆盖面广,是面向农村基层组织最直接的金融机构。

三、凉州区农民专业合作社融资问题及原因探究

虽然凉州区农民专业合作社通过融资,一定程度上解决了合作社资金不足的问题,促进了合作社的发展,但目前仍然面临一些困难和问题,严重制约了其功能的有效发挥。

(一)资金需求大,信贷不满足

合作社建立初期,對资金需求不是很大,自有资金加政府扶持资金基本能保证合作社的正常运转。随着凉州区农民专业合作社规模的不断扩大、技能型人才的引进、创新产品的研发等都需要大量的资金支持,自有资金和财政支持已不能满足合作社的基本需要,急需大量的贷款以满足合作社的长期发展需要。从目前的情况看,凉州区绝大多数农民专业合作社在贷款的时候都是采用抵押贷款方式。据调查,这一类的贷款比例超过55%,但合作社提供的抵押品合格率很低,加上贷款担保方式单一、赢利能力偏低等因素,导致银行所能提供的贷款额度十分有限。

(二)贷款风险无法把控,且贷款质量偏低

1.风险无法把控。凉州区农民专业合作社在融资过程中面临着巨大的风险,而且这些风险难以有效控制。例如信用风险、自然灾害风险等风险因素,具有广泛的影响,且难以控制。当合作社面临资金困难,且难以从正规金融机构获得贷款时,往往将借款对象转向民间借贷。民间借贷不包括在正规金融体系之内,虽然在一定程度上为合作社提供了融资便利,但是由于民间借贷缺少金融监管,盲目性和随意性相对较大,且不受信贷政策的制约,存在着较大的隐形风险[7]。

2.贷款质量偏低。事实上,凉州区一些银行并不重视贷款前的实地调查,也没有把贷款前的准备工作全部付诸实施。这就导致了一些具有贷款资格的合作社没有真正被纳入银行的考虑范围,而资质不合格的合作社则通过非法渠道被纳入银行的考虑范围,在银行贷款调查中,获得了银行贷款资金。在获得银行贷款后,资质不合格的合作社很可能无法如期归还贷款,最终会导致银行不良资金的进一步积累。这些不良资金的增加将直接导致银行降低放贷规模,如此循环下去,就会导致那些原本具有贷款资格的合作社面临资金匮乏的困境。

(三)政府支持力度小,资金使用效率低

首先,凉州区政府缺乏对农民专业合作社在发展过程中存在的问题进行研究和解决,缺乏监督和考核机制,致使存在大量的空壳合作社、破产合作社和内部控制混乱的合作社。其次,为了促进凉州区农民专业合作社的进一步发展,政府专门为合作社设立了扶持资金,但凉州区政府资金的总投入与合作社发展所需的资金仍有较大差距,这些资金只能帮助一些项目顺利完成,例如改善合作社的基础设施、实施员工培训等工作,却不能从根本上促进合作社的可持续发展。最后,财政支持主要是政府无偿分配的形式,由于监管环节多、监管不到位,致使发展前景良好且真正需要资金的合作社无法获得资金,严重制约了合作社的发展,也降低了政府资金的使用效率。

四、改善凉州区农民专业合作社融资难的对策建议

解决凉州区农民专业合作社融资难的问题是一个系统工程,需要多方面的管理。本文着眼农民专业合作社、涉农金融机构和地方政府三个方面提出具体对策建议。

(一)农民专业合作社

基于调研实际情况分析,凉州区绝大多数农民专业合作社在贷款的时候都是采用抵押贷款方式。但由于赢利能力偏低、贷款担保方式单一等因素的影响,致使合作社提供的抵押物的合格率很低,很难取得贷款以解决合作社经营发展所需。因此,农民专业合作社要在自身上下足功夫。

1.提高抵御自然风险能力。农业是一个高风险产业,应加强抵御自然风险的能力。首先,应做好准备工作,如应急预案的制定、农田水利等基础设施的建设完善等。其次,宣传农业保险的效益,进一步加强农业保险的推广,使合作社成员了解和接受农业保险,尽可能地减少自然灾害造成的损失。

2.提高自身融资能力。首先,根据凉州区的特点,加强在产权结构、管理机制和经营能力方面的建设[8]。努力打造自己的品牌,落实品牌战略,从而促进合作社规模化、标准化生产,提高合作社自身盈利能力,增强市场核心竞争力及融资能力。其次,可以适当地借鉴国外合作社的做法,鼓励在合作社成员相互信任的基础上建立信用担保联盟,并采取互助保险、联合保险的形式获取贷款,以提高合作社及成员的信用水平[9]。

(二)涉农金融机构

近年来,凉州区农民专业合作社保持了良好的发展态势,成为拉动凉州区经济社会发展的重要力量,但发展中的不确定因素在逐步增多,在这个时候尤其需要涉农金融机构的支持。

1.加强金融产品创新。银行等金融机构应加大涉农服务的创新力度。首先,加强农村金融服务产品的创新,主要针对凉州区农民专业合作社现有抵押贷款不足和合格率低的问题,积极探索林权、土地承包经营权等抵押贷款业务[10]。其次,涉农金融机构要充分了解农业生产周期,根据春耕、秋收等不同时期合作社的不同需求,量身定做适合的信贷产品。最后,在严格控制风险的前提下,进一步优化信贷流程,简化贷款审批程序,尽可能地缩短处理周期,为信用良好的农民专业合作社建立“信贷绿色通道”制度。

2.强化贷款监管。加强贷款使用的风险防范和控制,严格控制准入。首先,在贷款前要进行详细的实地调查,合理评估合作社当前的生产现状,并及时了解存在的经营风险,从源头上将贷款风险尽可能有效地控制。其次,贷款后对合作社要及时跟进、评价、发现风险信号,并及时采取风险防范管控措施。最后,应积极探索信用评级体系,建立合作信用激励机制,将其与信用额度及利率优惠挂钩,实施“黑名单”制度,为合作社贷款创造良好的信用氛围[11]。

(三)政府部门

1.加大政策支持力度。从调查情况来看,凉州区有超过80%的农民专业合作社仍通过外部融资来满足自身需求,但许多农民专业合作社并未真正得到金融机构的支持,因此外部融资仍是凉州区农民专业合作社解决融资问题的重大突破口。首先,要加大专项资金的投入力度,以提高合作社的经济实力和融资竞争力。其次,在合作社的生产、经营活动中给予更多的政策优惠,从而促进合作社的发展壮大,为提高融资能力奠定坚实的经济基础。再次,利用贴现贷款等手段吸引涉农金融机构向合作社提供金融服务,改善合作社的融资环境。最后,政府在加大政策、资金支农的同时,要对涉农金融机構及政府相关部门加大督查力度,建立线上线下监督平台,确保融资过程和财政划拨能公平、公开、公正。

2.坚持因地制宜。首先,凉州区政府要针对农民专业合作在发展过程中存在的短板及问题,组织银行等金融机构按照“一社一策”有针对性地实施金融帮扶。其次,对合作社项目给予支持,改善金融信贷服务,积极推进“农社”对接。最后,建立健全的监督和考核机制,对农民专业合作社的内部制度建设、财务状况等进行定期、不定期的监察评估,以确保及时发现问题并改正,为获得贷款营造良好的内部环境。

3.建立融資保障体系。首先,凉州区政府要改变对农民专业合作社的扶持方式,不再直接向农民提供财政补贴,而是积累这些扶持资金为合作社贷款作担保,建立担保基金[12]。这不仅解决了合作社贷款难的问题,使合作社获得更多发展资金,而且有利于提高财政资金的使用效率。其次,在积极倡导民间信贷为合作社提供融资服务的同时,应进一步加强对盈利性民间信贷的管控,完善民间信贷的制度体系,从而营造一个有利的民间信贷环境[7]。

参考文献:

[1] ?万积平.武威市农民专业合作社发展调查分析及对策研究[J].新丝路(下旬),2016,(3):26.

[2] ?庞金波,邓凌霏,范琳琳.黑龙江省农民专业合作社融资问题、成因及对策研究[J].农业现代化研究,2016,(4):243.

[3] ?许丰庆.武威市凉州区农民专业合作社发展现状及对策[J].农业科技与信息,2015,(21):95-97.

[4] ?赵伟.规模化养殖视角下潍坊市养殖合作社发展研究[D].舟山:浙江海洋大学,2017.

[5] ?郭媛媛,童礼,李继志,徐小慈.农民专业合作社的融资问题分析——以湖南省60家农民专业合作社为例[J].安徽农业科学,2015,(21):113.

[6] ?黎日荣.交易成本视角下的网络联保贷款优势分析[J].甘肃金融,2011,(7):38-41.

[7] ?黄倩雪,黄景贵,陈长全.海南农民专业合作社融资问题研究[J].中国商论,2017,(21):92.

[8] ?刘冬文.农民专业合作社融资困境:理论解释与案例分析[J].农业经济问题,2018,(3):78-86.

[9] ?刘西德.农民专业合作社融资问题研究——以安徽省太湖县为例[J].长江大学学报:社会科学版,2015,(2):211.

[10] ?王天琪,王传东.山东省农民专业合作社融资需求及其满足程度分析[J].农村经济与科技,2017,(8):63.

[11] ?顾群.农民专业合作社信贷难成因及对策研究——以广东省为例[J].中国农业资源与区划,2016,(2): 130-134.

[12] ?王俊刚,房建恩.我国农民专业合作社融资困境与法律对策[J].农业经济,2014,(11):27-19.

Analysis on the Financing Problem of Farmers Professional Cooperatives in Liangzhou District of Wuwei City

SUN Tao-yan,DOU Xue-cheng,ZHAO Xia,QIANG Zhan-jun

(College of Finance and Economics,Gansu Agricultural University,Lanzhou 730070,China)

Abstract:The effective development of farmers professional cooperatives is one of the important ways to promote the development of agriculture,rural areas and farmers.The financing problem is one of the key issues affecting their healthy development. Based on the research on the capital demand,fund-based financing status and financing problems of the development of farmers professional cooperatives in Liangzhou District of Wuwei City,it is found that the current proportion of debt financing of farmers professional cooperatives in Liangzhou District of Wuwei City is low,and credit union financing becomes its The main source of financing,most cooperatives have different levels of financing difficulties.In view of the difficulties of cooperative financing,the three major subjects of farmers professional cooperatives,agriculture-related financial institutions and local governments were put forward,and corresponding countermeasures were proposed to provide useful reference for farmers professional cooperative financing problems.

Key words:Farmers professional cooperatives;financing issues;suggestions