我国商业银行杠杆率水平的现状分析

【摘 要】 2008年金融危机后,《巴塞尔协议Ⅲ:危机后的审慎监管》政策出台,首次引入简单、透明的监管指标—杠杆率,而我国银监会也于2011年6月发布《商业银行杠杆率管理办法》,标志着银行业更强监管时代的到来。我国商业银行于2012年开始实施对杠杆率的披露,从披露之初来看,达标情况良好,且整体杠杆率水平呈逐年递增的趋势,表明我国银行业整体经营的稳健性。对比不同类型的银行发现,国有银行和农村商业银行的杠杆率水平及增速显著高于股份制银行和城市商业银行。

【关键词】 商业银行 杠杆率

一、杠杆率的定义

巴塞尔协议Ⅲ是巴塞尔银行监管委员会为应对2007 - 2009年金融危机而制定的一套国际商定措施。《巴塞尔协议Ⅲ:完成危机后的改革》于2017年12月最终定稿,同时得到巴塞尔委员会监督机构中央银行行长和监管机构(GHOS)的认可,于2018年开始在全世界范围内实施。

在2008年爆发的金融危机中,许多银行由于举债过度而引发严重的杠杆效应,因此巴塞尔委员会于危机后,调整修改巴塞尔协议,引入杠杆率这一指标。杠杆率指标的引入旨在更好的管控银行过度进行资产扩张的行为,防范银行系统性风险的发生(范小云,2012)。

巴塞尔协议Ⅲ对于杠杆率的定义为由银行的核心资本对涵盖加权表内外资产的风险总额的比率,即为:

杠杆比率与其他指标不一样(王胜邦,2018)。例如,流动性覆盖率(或LCR)鼓励银行持有高流动性,低风险资产组合,而非风险杠杆率则提供从低风险资产转向高风险资产的激励。杠杆率引入的目的是为了限制银行业杠杆率的增加,为资本监管提供了底线,有助于避免不利于稳定的去杠杆化进程中的问题,从而损害更广泛的金融体系和经济;并通过简单的,不具风险敏感性的“逆周期”监管指标来加强对于商业银行风险的监管。

我国银监会在巴塞尔协议Ⅲ的框架之上,参考国外有关杠杆率水平管理的经验,同时结合我国商业银行发展情况,在2011年6月推出《办法》。

《办法》规定杠杆率的计算方法,其分子为银行持有的符合相关要求的一级资本,分母为商业银行调整后的表内外资产余额,公式如下所示:

对比巴塞尔协议Ⅲ与我国银监会对于杠杆率的定义,可知我国银监会对于杠杆率的定义进行了简化,也更适合我国国情。《办法》明确表示对银行进行杠杆率水平管理有利于银行稳健经营,有助于银行在后危机时代有效管控风险,自《办法》推出后,我国商业银行于2012年开始披露杠杆率水平。

二、我国商业银行杠杆率水平的现状

本文选取我国25家上市商业银行2012-2017年的數据,其中包括国有商业银行5家、股份制商业银行8家、城市商业银行8家、农村商业银行4家,所选取银行的资本总量占我国商业银行资本总量的75%以上,因此具有代表性和研究价值。所选取的数据来源于同花顺金融资讯、Wind、中经网以及各银行的年度报表。

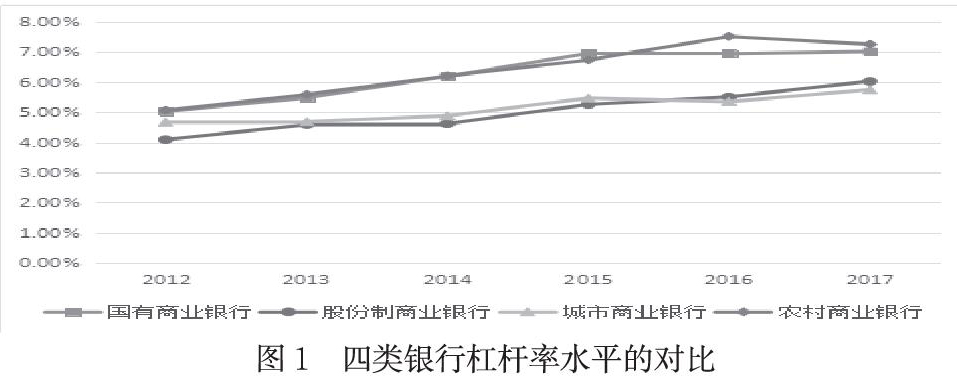

我国商业银行于2012年开始对杠杆率进行披露,在披露之初,国有商业银行的杠杆率视频在样本选取年份期间呈逐年递增的趋势,并在2015-2017保持平稳状态,其中中国工商银行、中国建设银行和中国银行的杠杆率水平上升趋势明显,中国农业银行的杠杆率水平介于五大国有银行之间,中国交通银行的杠杆率水平较低。我国股份制商业银行的杠杆率水平整体呈稳步上升的趋势,其中,民生银行的杠杆率水平波动幅度较大,招商银行、光大银行的杠杆率水平在样本股份制银行中居于前两位,平安银行的杠杆率水平最低。从2014年之后,我国股份制商业银行为更好的达到银监会关于杠杆率的监管标准,同时也为了更好管控银行风险,杠杆率水平逐年递增。上海银行的杠杆率水平上升趋势明显,并逐步加大与其余几家城商行的差距,成都银行的杠杆率水平在2015年达到最大值后呈递减趋势,贵阳银行、南京银行和宁波银行的杠杆率水平较低。我国农村商业银行的杠杆率水平在2012-2016年间上升趋势明显,但在2017年普遍呈现下降的趋势,其中,吴江农商行、江阴农商行的杠杆率水平显著高于无锡农商行和张家港农商行。

如下图1所示,为我国四类银行2012-2017年杠杆率水平的变化趋势情况,从图中可看出,杠杆率水平较高且增速较快的为国有银行和农村商业银行,并且其水平在2015-2017趋于平稳;杠杆率水平较低且增速较缓的为股份制银行和城市商业银行。其中,杠杆率水平上升趋势最为明显的是我国农村商业银行,农村商业银行的前身是农村信用社,立足于农村地区,服务“三农”,支持新农村的建设,其客户群体较固定,资本较为充足。

三、结论及政策建议

我国商业银行自2012年实施对杠杆率的披露以来,整体杠杆率水平一直处于上升状态,银行内部的差别较大,这可能是由于对不同类型的商业银行而言,资本结构的不同,以及承受的杠杆率的压力不同,导致不同类型的银行的杠杆率水平有不同的表现。其中,杠杆率的水平及增速较高的为国有银行和农村商业银行,其余两类银行较低。

杠杆率水平越高,表明银行的自有资本越充足,银行可用于配置长期高收益资产的资金来源减少,对银行的盈利能力产生较大影响。同时由于对不同类型的银行而言,银监会大一统的监管标准不利于银行之间的差异化发展,因此在目前我国银行业整体达标良好的情况下,应考虑对不同类型的银行实施差异化的监管标准,实现银行业整体的良性发展。

【参考文献】

[1] 王胜邦.巴塞尔Ⅲ审慎监管框架:从单一约束转向多重约束[J].国际金融研究,2018(06):44-52.

[2] 范小云,王道平.巴塞尔Ⅲ在监管理论与框架上的改进:微观与宏观审慎有机结合[J].国际金融研究,2012(01):63-71.

作者简介:任娟娟(1991——),女,汉,湖南湘潭,硕士研究生在读,湘潭大学商学院,商业银行经营与管理。