利率、居民消费价格指数对医药行业股价的影响

陶阳,张青龙

摘 要:目前,国内外大多数研究主要探讨了利率、居民消费价格指数等宏观经济因素对整体股价的影响。通过建立VAR模型,将研究对象进一步细分,分析利率、医疗保健类居民消费价格指数对医药行业股价指数的动态作用。结果表明,利率对医药行业股价指数有一定影响但并不是主要因素,这与欧美等发达金融市场还有较大的差距;而醫疗保健类居民消费价格指数对医药行业股价指数有较大的影响。最后,在研究结论的基础上,提出进一步推进利率市场化、完善股市建设、优化投资策略等建议。

关键词:利率;医疗保健类居民消费价格指数;股票价格指数;VAR模型;医药行业

中图分类号:F830.91 ? ? ? ?文献标志码:A ? ? ?文章编号:1673-291X(2019)36-0054-06

引言

自2005年医药板块上市以来,医药板块股价的步步高涨见证了国内医药行业的飞速发展,而股民对医药行业股票的热捧也导致了大量的股市资本流入医药行业,进一步促进了医药行业实体经济的发展。由于股市在国民经济中的重要性日益凸显,股票价格的非正常波动必然会影响国家经济的健康稳定发展,同时也会打击人们对股票投资的积极性,阻碍金融市场的正常发展。因此,本文具体研究医药行业股价的影响因素,将研究对象进一步细化,符合当前医药行业板块股市稳定发展的需求。

通过翻阅相关文献,国内外学者对关于利率、居民消费价格指数对股市影响的研究结果存在差异,一部分学者认为利率和居民消费价格指数在很大程度上会影响股票价格指数,并且在长期和短期时间结构下影响程度有所不同;另一部分学者认为利率和居民消费价格指数对股票价格指数的影响并不明显。初步分析,由于每个国家的经济环境存在差异以及研究者使用的计量模型工具不同,使得每个学者的最终研究结论不能统一,甚至截然相反。

通过上述分析,由于大多数的国内外研究都着眼于整体股票市场,而对快速发展、上市不久的医药行业板块股价指数的研究相对较少,同时考虑到医药行业的独特性,本文选取利率、医疗保健类居民消费价格指数这两个指标来探究它们对医药行业股票价格指数的影响。通过建立VAR模型对其结果进行分析,相比于直接研究对整体股票价格的影响更加细致化,而且具有针对性,从而对提出推进利率市场化、完善医药行业股市建设、优化投资策略的建议更具现实意义。

一、模型介绍

西姆斯于1980年提出了现如今被广泛使用的向量自回归模型,即VAR模型。该模型通常用于预测相关的时序数列趋势,并讨论信息扰动项对每个变量的冲击影响,从而解释每个变量受到某个特定的冲击后如何对系统中的其他变量产生影响。其主要优势在于能够避免一般统计分析方法可能出现的结构式构建不合理甚至错误这一弊端,并且该模型是由各变量的滞后项构建而成的,可以实际反映出模型内各变量之间可能存在的变动关系。

VAR模型的基本表述如下:

Yt=C+?兹1Yt-1+?兹2Yt-2+…?兹PYt-P+?着t ?t=1,2,3,…,T(1)

式(1)中,C为n×1维常数向量,?兹i为n×n维自回归系数矩阵,?着t为n×1维向量白噪音。

二、实证分析

(一)数据、变量的选取及描述

本文选择大智慧股票软件中医药行业板块的收盘股价指数来作为研究样本,用INDEX表示医药行业股价指数。为了使研究更加直观可靠,本文选取医疗保健类居民消费物价指数,用CPI表示。由于银行间同业拆借利率在经过几十年的发展之后,已经基本市场化,可以反映出资金市场的供求关系,因此本文选取上海银行间同业拆放利率为研究对象,用RATE表示。通过建立VAR模型对关于利率、医疗保健类居民消费价格指数对医药行业股价指数的影响进行实证分析,用于分析的数据主要从国家统计局官网、上海银行间同业拆放利率官网以及大智慧股票交易软件上直接获取和计算加工而成,并且分别对INDEX、CPI和RATE进行对数变换,用LN(INDEX)、LN(CPI)和LN(RATE)表示,目的是去除数据间可能存在的异方差性,所采用的数据为年度数据。由于利率对股票价格指数的影响会存在一定的时滞性,所以本文把时间取在相对较长的时间区间内,为2005年初至2018年底。分析采用的有关计算都由Ewiews8.0完成。

(二)变量的单位根检验

如果进行回归分析的数据是非平稳的,那么在建立模型进行回归分析时往往会导致伪回归现象的发生,所以VAR模型要求模型中所采用的所有时间序列的数据都是平稳的。因此,建模之前对数据的进行平稳性检验成了建模之中必不可少的步骤。若检验结果表明原始数据不具有平稳性,则需要对其差分形式进行再一次检验。本文研究具体借助ADF检验对时间序列数据做了检验分析,得到结果(如表1所示)。

由表1可知,医药行业股价指数、医疗保健类居名消费价格指数、以及利率的原始对数数据都是不平稳的,但是它们的一阶差分在1%的显著水平上,ADF的绝对值都大于1%时的临界值,且p值都小于0.05,即拒绝原假设,所以一阶差分后为平稳序列。

(三)滞后期检验

一般来说,判断最优滞后期的主要指标有极大似然法(LR)、赤池信息准则(AIC)、施瓦茨信息准则(SC)三种。判断滞后期的规则为:当赤池信息准则(AIC)和施瓦茨信息准则(SC)同时取得最小值时的阶数,则认定该阶数为最优滞后阶数,若两者取得的最小值在不同阶数时,则根据极大似然法(LR)准则判断。

由表2可知,判断最优滞后期的5个指标中有4个指标将2期评价为最优滞后期,也符合指标AIC和SC同时取最小值的规则,因此,我们认为本文的VAR模型选择的最合适的滞后期为2。

(四)VAR模型的建立

本文运用EWiews8.0软件,可以建立如下VAR模型:

DLNINDEX=-0.2235DLNINDEX(-1)+0.2052DLNINDEX(-2)-21.2854DLNCPI(-1)+4.2861DLNCPI(-2)-0.4334DLNRATE(-1)-0.1397DLNRATE(-2)+0.2252

DLNCPI=0.0047DLNINDEX(-1)+0.0065DLNINDEX-0.3616DLNCPI(-1)-0.0318DLNCPI(-2)-0.0085DLNRATE(-1)-0.0277DLNRATE(-2)+0.0016

DLNRATE =-0.4421DLNINDEX(-1)+0.1132DLNINDEX(-2)-9.6549 DLNCPI(-1)-8.6631DLNCPI(-2)+0.0066DLNRATE(-1)-0.8498DLNRATE(-2)+0.1379

從上述方程中可以看出,INDEX与两期的CPI、RATE的相关性有正有负。INDEX对1期的CPI的弹性系数为-21.2854,意味着当前1期CPI上升1%时,INDEX就下降21.2854%;INDEX对2期CPI的弹性系数为4.2861,意味着当前2期CPI上升1%时,INDEX就上升4.2861%;INDEX对1期的RATE的弹性系数为-0.4334,意味着当前1期RATE上升1%时,INDEX就下降0.4334%;INDEX对2期的RATE的弹性系数为-0.1397,意味着当前2期RATE上升1%时,INDEX就下降0.1397%。

(五)模型的平稳性检验

检验模型平稳性是根据VAR模型中所有根模的倒数是否都在单位圆内来判断的:若根模都在单位圆内,则模型平稳;若根模并不是都在圆内,则不平稳。

接下来,对上面建立的VAR(2)模型进行AR-Roots检验,得到结果(如下页图1所示)。可以看出,该模型的所有特征根的倒数都位于单位圆内,也就是我们所建立的VAR模型的单位根都大于1,也就是说这里所建立的模型是平稳的。

同时,下页表3表示根的模均小于1,也证明了VAR(2)模型的平稳性。

(六)Granger因果关系检验

在VAR模型研究中,格兰杰因果关系一般是指统计学上一个变量对另一个变量随着时间变化的影响的预测。

当滞后期为2阶时,DLNCPI和DLNINDEX存在单向的格兰杰因果关系,即DLNCPI是DLNINDEX的格兰杰原因。而DLNRATE和DLNINDEX之间不存在格兰杰因果关系。即使所得结果和预想的并不相符,但不能直接否定说医药行业股价指数和利率之间不存在关系,毕竟Granger因果关系检验只能说明被检测变量之间存在单纯的数量因果关系,而并不能说明其经济意义上的因果关系。因此,对它们之间的关系,我们还需要做进一步深入讨论。

(七)脉冲响应分析

脉冲响应分析可以看出整个系统中一个变量变化对其他变量产生影响的大小,它能够分析短期内各变量对系统产生的影响。

由图2可以看出,对利率施加一个正向的脉冲冲击时,医药行业股价指数在前4期呈现出上升趋势,但前3期上升幅度比较缓慢,并且在第4期达到最大值。从第4期到第6期开始呈现下降趋势,在此之后出现上下波动的特征,这说明利率变动会引起医药行业股价指数的波动在短期内比较明显但在长期内的影响会逐渐减弱,并且医药行业股价股指对于利率冲击的变动表现出明显的时滞性特征。

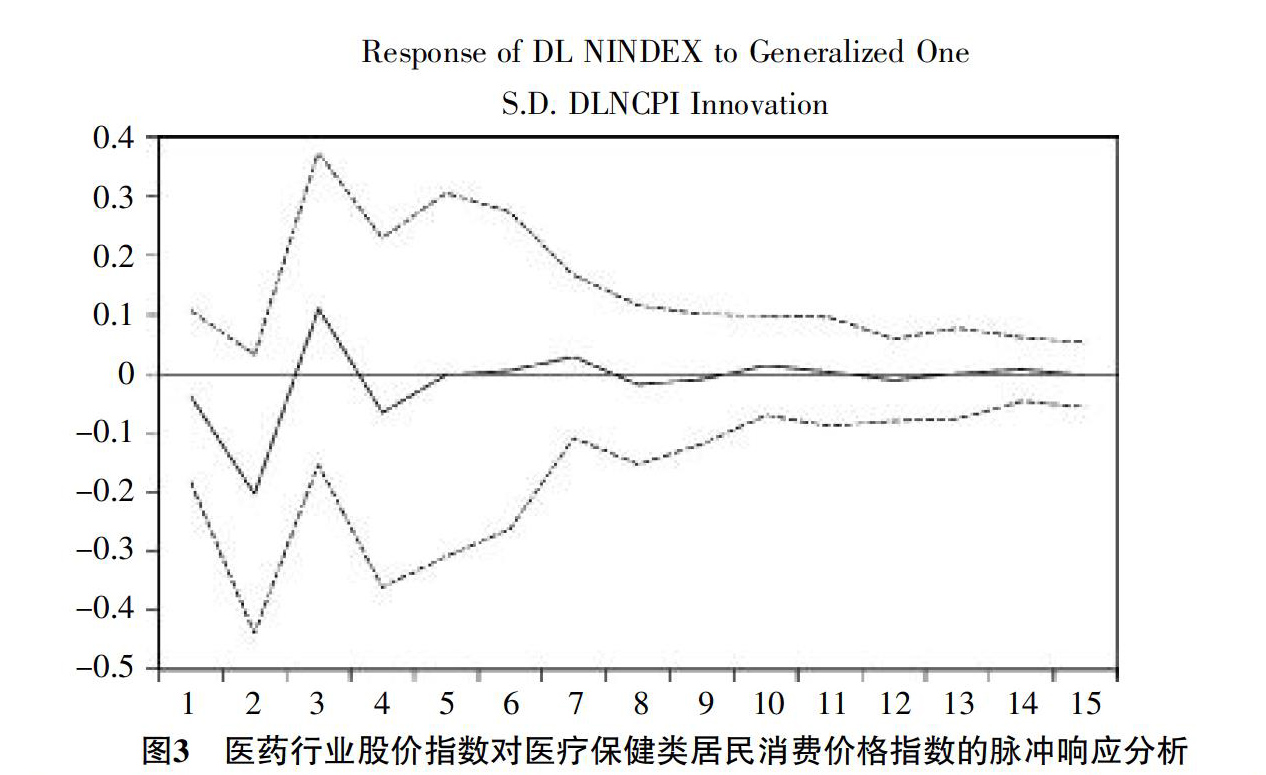

由图3可以看出,对医疗保健类居民消费价格指数施加一个正向冲击时,对医药行业股价指数的影响在前5期非常显著,第1期迅速下降达到最大负响应,随后第2期开始显著上升直到第4期开始呈现下降趋势,最大正响应出现在3期。从第5期之后尽管医药行业股价指数会出现波动,但波动很小且渐渐趋于稳定,表明医疗保健类居民消费价格指数在短期内对医药行业股价指数有显著影响,在长期内的影响比较稳定。总体而言,医疗保健类居民消费价格指数的上升在一定程度上会推动医药行业股价指数的增长。

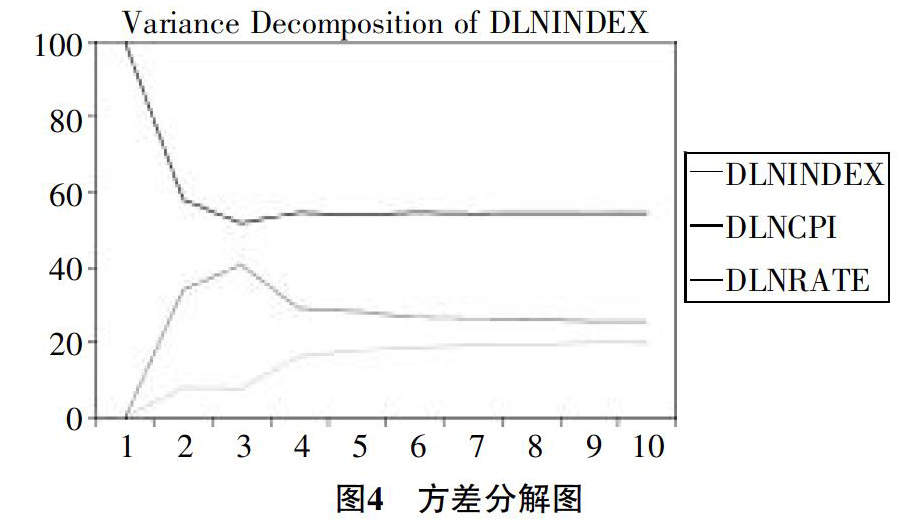

(八)方差分解分析

脉冲响应函数描述的是VAR模型中的一个变量受到冲击后随时间推移而产生的变化。而方差分解则是进一步评估每一个变量对预测方差的贡献程度,实质是解析在不同影响因素的冲击下估算残差的标准差所占的百分比,结果(见表4)。

通过观察表4和图4可知,其自身冲击是第一位方差来源,第1期达到最大值,医药行业股价指数的波动只受到自身波动的影响。从第2期开始,医疗保健类居民消费价格指数和利率的冲击对医药行业股价指数的波动由第1期的零逐渐增强。其中医疗保健类居民消费价格指数对医药行业股价指数的波动贡献率大于利率,在第三期达到最大值,约为40.63%,从第5期之后趋于平稳。而利率对医药行业股价指数产生的影响比医疗保健类居民消费价格指数持续时间更久,从第7期之后渐渐趋于平稳,这一结果与脉冲响应函数分析结果也是一致的。

■

图4 方差分解图

三、总结与建议

(一)总结

根据VAR模型的建立以及对模型进行了格兰杰因果关系检验、脉冲响应分析和方差分解分析,我们可以总结出以下几点。

1.从格兰杰因果检验结果可知,当滞后期为2阶时,DLNCPI是DLNINDEX的格兰杰原因,说明医疗保健类居民消费价格指数对医药行业股价指数确实会产生显著影响,但存在滞后性。而利率不是医药行业股价指数的格兰杰原因,只能说明利率对医药行业股价指数的影响可能更为复杂,并不能简单地从数量因果关系上解释。

2.由脉冲响应分析的结果可知,利率、医疗保健类居民消费价格指数对医药行业股价指数的冲击在短期内均有显著影响,随着时间的推移,冲击造成的影响会逐渐减小,并在长期内趋于平稳,但医疗保健类居民消费价格指数对医药行业股价指数的波动贡献率大于利率。造成这种结果的原因在于,中国利率市场化结构仍然没有完善,其与金融市场中股票价格之间的传导机制效应并不显著,并且利率与医药行业股票市场的联系还不够紧密。

3.从方差分解分析的结果来看,由于诸多因素都会对医药行业股价指数产生影响,因此利率和医疗保健类居民物价消费指数对医药行业股价指数在前4个时期影响的幅度最多,随后随着时间的推移,影响渐渐趋于平稳,分别是26.6%和19.9%,其影响具有滞后性。同时,一些投资者的投机行为和不理性的做法,使得利率和股价之间的作用机制微弱,引起医药行业股价指数的波动原因较为复杂,其他因素有待进一步研究。

(二)建议

关于VAR模型的建立和之后的脉冲响应分析以及方差分解分析的结果对当下政策的制定具有一定的现实意义,我们可以得出以下启示。

1.利率对医药行业板块股价指数波动的作用强度非常微小,这与我国利率市场化程度以及医药行业证券市场的开放程度有着重要关系。在央行出台的一系列利率调节政策后,我国利率市场化进程得到迅速发展,但并不理想。国家应根据经济运行发展的情况和实际要求,通过制定货币政策来调节股价指数的波动,保证医药行业实体经济和股票板块健康平稳发展。

2.根据相关研究可以得出,医疗保健类居民消费价格指数对医药行业股价指数的影响较为显著,并且在一定程度上有积极作用。而近年来人们对健康问题的重视、消费能力的提高,以及医药行业在国家政策支持下的高速发展,使得医药行业证券市场越发繁荣。因此,国家应根据自身情况实施宏观经济干预和调控政策,确保其干预政策的实施符合股市和宏观经济的发展,促进医药行业这个新兴的股票市场健康平稳发展。

3.由于影响医药行业股价指数波动的因素错综复杂,包含了宏观经济因素、投资者策略偏好等,所以政府部门在促进国家经济稳定发展的同时,还应加强对投资者的教育,并且运用先进的理论知識,对模型进行创新,积极主动地探索影响股市波动的其他因素。

参考文献:

[1] ?Kim K.Dollar exchange rate and stock price:evidence from multivariate cointegration and error correction model[J].Review of Financial Economics,2003,(3):301-313.

[2] ?Ioannidis C.,Kontonikas A.The impact of monetary policy on stock prices[J].Journal of Policy Modeling,2007,(1):33-53.

[3] ?Muktadir-Al-Mukit D.The Effects of Interest Rates Volatility on Stock returns:Evidence from Bangladesh[J].Global Business & Management Research An International Journal,2013,(3):269-279.

[4] ?宗国英.利率、税率和通货膨胀率的变动对我国资本市场的影响[J].国际金融研究,2003,(11):82-86.

[5] ?王德劲,王宏炜,陈训波.向量误差校正模型在中国股票市场的应用——宏观经济变量与股票指数关系的实证分析[J].统计研究,2001,(4):55-61.

[6] ?劳健林.中国股市收益率与利率波动溢出效应的实证研究[D].广州:暨南大学,2014.

[7] ?胡一博.基于TVP-VAR模型的利率变动与股市波动的时变关系研究[J].金融研究,2016,(1):7-9.

[8] ?谢乔昕,宋良荣.利率市场化背景下利率政策调整对股市的冲击效应[J].金融理论与实践,2016,(7):7-13.

[9] ?杨继平,冯毅俊.利率调整对我国股市不同状态波动性的影响[J].管理科学学报,2017,(2):63-75.

[10] ?杨新松,龙革生.货币政策是否影响股票市场:基于中国股市的实证分析[J].中央财经大学学报,2006,(3):39-44.

[11] ?Mads Asprem.Stock Prices,Asset Portfo lios and Macroeconomic Variab les in ten European Countries[J].Journal of Banking and Finance,1989,(4-5):589-612.

[12] ?Eugene F.Fama.Stock Returns,Excepted Returns,and Real Activity[J].Journal ofFinance,1990,(4):1089-1108.

[13] ?Mark J.Flannery and Aris A.Protopapadak is.Macroeconomic Factors Do Influence Aggregate Stock Returns[J].Review of Financial Studies,2002,(3):751-782.

[14] ?Andreas Humpe and Peter Macmillan.Can Macroeconomic Variables Explain Long-term Stock Market Movements?A comparison of the US and Japan[J].Applied Financial Economics,2009,(1-2):111-119.

[15] ?劉勇.中国股价行为金融计量研巧[M].上海:上海财经大学出版社,2005:11.

[16] ?梁丹丹.股权分置改革后股票市场与宏观经济关系分析[J].经济与管理,2008,(9):23-25.

[17] ?赵顺奇.中国股票价格与宏观经济[J].金融研究,2013,(8):39-52.

The Influence of Interest Rate and Consumer Price Index on the Share Price of Pharmaceutical Industry

TAO Yang,ZHANG Qing-long

(University of Shanghai for Science and Technology,School of Management,Shanghai 200093,China)

Abstract:At present,most researches mainly discuss the influence of macroeconomic factors such as interest rate and consumer price index on the overall stock price.In this paper,the research object is further subdivided to analyze the dynamic effects of interest rate and consumer price index of medical care on the stock price index of the pharmaceutical industry by establishing VAR model.The final result shows that the loan interest rate has certain influence on the stock price,but it is not the main factor.And the result is still far from the developed financial markets such as Europe and America.Meanwhile,The consumer price index of health care has a significant influence on the share price index of the pharmaceutical industry.Finally,on the basis of the research conclusions,suggestions are put forward to further promote interest rate liberalization,improve the construction of the stock market,and optimize investment strategies.

Key words:interest rate;consumer price index for health care;stock price index;VAR model;pharmaceutical industry