建筑业营改增对港航工程项目税负影响几何

王越山

摘 要:根据试点方案,测算实际工程项目的营改增前后税负变化情况,分析建筑业营改增对工程项目总承包单位(施工单位)带来的税负影响。

关键词:港航工程 营改增 税负成本

2011年国务院批准启动营改增试点方案以来,营改增的工作一直有序地推进,其试点和推行范围不断扩大,建筑业营改增已势在必行。营改增的实施必将给施工单位带来一定的税负变化,同时给工程项目的承接、采购管理、分包管理等经营和管理模式带来一定影响。那么营改增实施后,对总承包单位税负影响几何,会带来哪些管理模式的变化。本文通过对18个工程项目实例的成本测算,结合当前工程领域的一些实际情况,分析营改增给施工单位可能带来的影响和变化。

测算方法及目的

1、主要测算工作思路

通过从不同业务板块选择工程项目,按价税分离原则重新计算其税前造价,测算进项税抵扣率和增值税实际税负,比较营改增后税后造价成本与税改前营业税下造价成本的增减情况,或者比较营业税与扣除进项税的增值税额。

2、测算方法

将每个项目成本分为人工、材料、机械和分包四块进行测算,为保证测算数据相对准确,统一考虑管理费比例,暂不考虑企业利润。根据营改增试点方案,暂定销项税率11%,进项税率参考试点方案分别有17%、13%、11%、6%、3%等几种税率。测算中暂定营业税及教育附加等税率统一为3.4%。

人工,税改前后,根据建筑业实际情况,都无法获得进项税。

材料,如钢材、水泥等税改前后,都可以获得17%的进项税增票;如砂石土等地材,税改前结合市场实际情况,多有个体户经营,基本无任何票据可供,测算重点放在材料的进项税多少方面。

机械设备,考虑机械设备消耗油水电以及修理费作为可抵扣内容,作为机械费用主要内容的折旧或租赁费,不在测算里。

分包,本次测算不考虑分包作为施工分包11%的增值税的抵扣内容,将分包内容中包含的材料作为进项税测算重点。

3、测算目的

根据测算及分析结果,建立增值税投标报价测算模型,测算公司在增值税政策下承接项目预计将发生的成本费用(不含增值税)以及预计可以抵扣的增值税进项税额,综合考虑项目所在地施工条件、工程量大小、工程难易程度、人工、材料、机械消耗用量和单价、临时工程数量、现场管理费用等因素,判断增值税下成本费用的抵扣比例,合理预估项目成本。

样本成本测算结果

根据上述测算思路和测算方法,累计对18个工程项目或标段进行了营改增成本测算,工程类别涵盖水工、堤坝、吹围填、航道水闸、港口设备安装等。

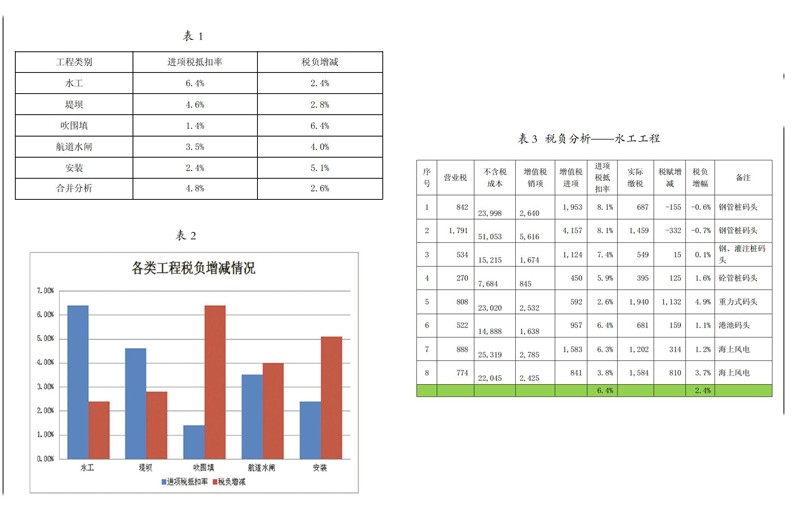

根据测算,各工程类别营改增后加权平均税负情况如下表:

本次测算以现有工程项目的实际成本进行测算,不考虑企业利润因素,因此本次测算时,如果分包内容不含主材等可以抵扣进项税内容,不论分包单位是否为一般纳税人,都不考虑分包单位的进项税。

测算结果分析

全部18个测算项目加权平均税负增加2.6%,进项税抵扣率平均为4.8%,测算项目中有2个项目税负有所降低,占总测算项目总数的11%,即税改后,施工单位9层左右的工程项目税负有不同程度的增加。但是,各分类工程测算结果各不相同,且同类别工程的不同项目由于工程内容差异,税负测算结果也存在较大差异,下面是各类别工程测算结果:

根据上表测算数据,水工项目测算结果进项税抵扣率平均为6.4%,实际税负增加2.4%,即实际成本增加2.4%。在测算过程中发现,即使同为水工项目,各项目营改增后税负增减情况差异很大,加权平均办法得出的结果很难适用某一具体工程。

把上述水工工程项目的内容细分,进一步分析得出,第1、2项工程为钢管桩码头,钢管桩的进项税可以全额抵扣,加上钢管桩价值高,钢管桩采购成本占项目总成本的30-32%,使得整个项目实施税改后将会获得近1个百分点税改收益。第3项是钢管桩和钻孔灌注桩两种桩型码头,钢管桩占项目总成本的14%,税改前后税负基本持平。第4项,实为砼管桩码头维修改造项目,项目各主要组成部分比例与新建工程有很大区别,税改后预计成本增加1.6%。在第5项重力式码头中,基床处理以及沉箱回填地材等工程内容大项都无法获得进项税,因此测算中重力式码头税负增幅最高。港池码头业绩砼板桩码头,与砼管桩码头类似。第7、8项,海上风电,基础要求高,钢管桩用料多,但是由于海上风电项目远离大陆,施工自然条件恶劣,以及风电基础和安装本身的需要都要求配备更大型的船机,在测算中考虑部分自有新建船舶购置费可以抵扣,加上燃料修理费的进项税,在测算中按照船舶使用费或租赁费的30%加成税率计入的船机进项税,即便如此,两项工程税负仍分别增加1.2%、3.7%,增幅差距主要是因为前者项目内容材料设备比为1比1,后者材料设备比为1比1.5。

根据下表测算数据,堤坝项目测算结果进项税抵扣率平均为4.6%,实际税负增加2.8%,即实际成本增加2.8%。在堤坝工程项目中,同样发生各项目营改增后税负增减幅度差异变化很大的情况。分析项目工程内容可知,第11项,堤坝工程的堤身结构为钢筋砼预制大圆筒结构,材料成本占项目总成本的49%,其中可获得17%进项税的材料占86%,税负增幅最低第第9项,堤身结构为袋装砂堤心加重力式预制块,第10项,堤身结构为袋装砂提心加护面抛石,两项目堤身主要材料多为无法获得进项税材料。第12项,导流堤项目,堤身为砼联锁块软体排加削角王子块,项目较小,各主要组成部分比例与常规堤坝工程有很大区别,税改后预计成本增加2.1%。

根据上表测算数据,吹围填项目测算结果进项税抵扣率平均为3.6%,实际税负增加3.9%,即实际成本增加3.9%。在测算的三个项目中,第13项,项目内容除了吹填外,还包括吹填后的软基处理,打塑料排水板;第15项,属于纯吹填项目,除船机燃料可获得少量进项税外,都需要直接按应缴税率缴纳增值税,税改后会大幅增加成本。第14项,项目规模较大,工程内容主要包括吹填周边的围堤和2个水闸,本项目尽管属于围垦工程,实际工程内容属于堤坝和水利结合物,测得的数据也与堤坝类工程接近。扣除第14项数据,吹围填的进项税抵扣率1.4%,实际税负增加6.4%。

根据上表测算数据,水利项目测算结果进项税抵扣率平均为3.5%,实际税负增加4%,即实际成本增加4%。水利项目测算结果差距也比较大,同样体现在工程内容差异上,第16项工程是河道整治项目,主要工程内容是疏浚挖泥,而第17项工程是船闸项目,是新建一座大型船闸,结构占很大比例。

根据上表测算数据,设备安装项目测算结果进项税抵扣率为2.4%,实际税负增加5.1%,即实际成本增加5.1%。设备安装工程材料使用较少,工程成本主要体现在人工和船机方面,因此税改后安装工程税负增幅也比较大。

结论

测算过程中,之所以没有考虑营改增后地材、动产(船机设备)租赁、专业分包的进项税,是基于以下两个方面原因,第一,这部分内容的经营者多为个人和小型民营企业,当前实际情况存在诸多不规范经营,其本身大都为小规模纳税人,又作为建筑业最上游企业与个人,无法获得进项抵扣,营改增后,其缴纳的增值税直接导致成本上升,必然会提高相应的报价,转嫁给总包施工企业。第二,在当前工程计价和结算体系不改变的情况下,以及工程招标领域产能过剩、低价竞争的大环境中,总包施工企业很难将税改成本转嫁给建设单位或下游企业。

从上面的分析可知,全部测算项目加权平均税负增加2.7%,进项税抵扣率4.8%,但是各分类工程测算结果各不相同,且每一类别工程里的不同项目测算结果也存在较大差异, 因此,这一测算数据并不能准确代表施工企业的税负变动情况,与各个施工单位的产品结构也具有很大的关系。但是,就目前税改方案,施工单位税负增加的趋势是比较明显的,税负增加的幅度还有待进一步验证,其次,营改增对施工单位的管理提出了更高的要求,必将引起施工单位经营模式的巨大改变。

首先,材料供应和分包模式的改变,营改增后,包工包料的分包方式会逐渐减少,清包和劳务分包的方式会增多。另外,甲供料情况会逐步增多,也将使施工单位进项税相应减少。

其次,需要甄别发包单位或建设单位是否为一般纳税人,分包单位是否为一般纳税人,前者影响工程整体造价,后者影响分包成本。第三,经营模式的改变。要优化企业组织架构,合理分析分子公司经营利弊,调整业务开发模式。要串联与工程施工服务和关联单位,建立和完善建筑施工的增值税抵扣链条。

综上,建筑业的特殊性和现实情况的复杂性,都给建筑业营改增增加了难度,营改增的实施将会给施工单位带来巨大的影响,施工企业需要充分研判,积极应对,提前采取措施,才能真正做好营改增的过渡工作,使企业平稳健康发展。

(作者单位:中交第三航务工程局有限公司)