国家审计法律责任体系构建中的重点问题及实施路径

王晓星

摘 要:国家法律责任体系构建的目的在于维护国家经济秩序,保证国家审计职能的发挥。基于此,首先进行概念界定和文献综述,接着介绍国家审计法律责任的相关内容并指出存在的重点问题,最后提出国家审计法律责任体系构建的实施路径。

关键词:国家审计;审计法律责任;实施路径

中图分类号:D922.27 ? ? ? ?文献标志码:A ? ? ?文章编号:1673-291X(2019)36-0192-03

为维护国家经济秩序,推动国民经济的健康发展,国家审计发挥着不可替代的作用,是推进廉政建设的重要保障。为了保证国家审计的质量和效果,审计法律责任成为审计相关法律中的必要内容。从我国来看,《中华人民共和国审计法》和《中华人民共和国审计法实施条例》中都有独立的章节对法律责任进行规定。但从总体来看,审计法律责任体系并不完善,仍然存在许多不利因素影响审计法律责任体系的构建。本文通过对国家审计法律责任的相关文献进行分析,指出审计法律责任体系构建中的重点问题,并对实施路径进行探索。国家审计法律责任体系的构建对审计监督作用的发挥具有指导和规范作用。

一、概念界定与文献综述

第一,概念界定。国家审计是指有对于国家机关、行政事业单位和国有企业的财务情况和会计资料等,由国家审计机关进行监督和检查的活动。审计法律责任是指由于未出具真实可靠的审计报告,相关审计主体需要承担的法律责任。《中华人民共和国审计法》和《中国人民共和国审计法实施条例》(以下简称《审计法》和《实施条例》)都有专章对于审计法律责任进行了规定[1]。

第二,文献综述。以研究的主体不同进行区分,审计法律责任相关的文献有国家审计法律责任、民间审计法律责任、注册会计师的法律责任等。徐航(2019)指出,民间审计应当承担更多的法律责任,同时对民间审计法律责任不清晰的相关问题进行了详细分析,并提出了合理化建议[2]。叶涛(2019)等人对注册会计师的法律责任进行了深入分析,并指出了存在相关问题的原因,最后得出了相应的解决方案[3]。

从国家审计法律责任相关的文献来看,屈茂辉(2017)等人专注于国家审计法律责任规范的构造与优化,对我国审计法律责任的立法结构、形式和主体都进行了深入分析和论述。党博(2018)通过分析审计法律责任的现状、类型和问题,从完善审计主体责任、民事法律责任、责任追究方式和地方立法方式方面提出了建议。张琪(2018)等人主要对国家审计法律责任追究机制的优化进行了详细论述,从问责机制、意识、主体和公告制度方面提出了对策建议。

通过梳理相关文献发现,国家审计法律责任相关的文献数量并不多,且目前的研究重点在于国家审计法律责任的现状、问题和对策。而本文的研究重点在于通过分析国家审计法律责任相关的内容,指出审计法律体系构建中的重点问题,并探讨体系构建的实施路径。

二、国家审计法律责任的立法形式、责任主体及责任类型

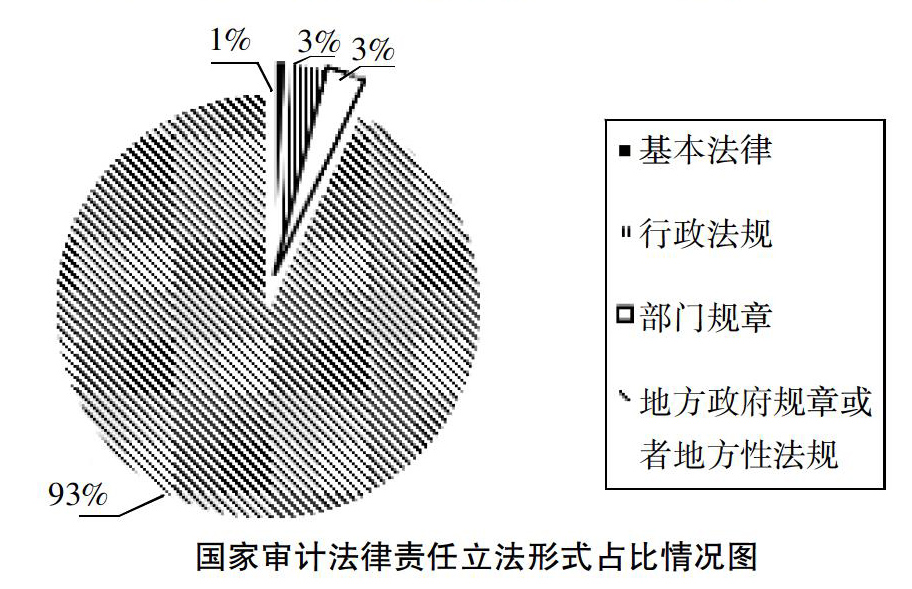

第一,立法形式。从我国来看,国家审计法律责任的立法形式既有国有层面的主体法律、行政法规和部门规章,也有地方政府规章和地方性法规。据统计,国家审计法律责任相关的法律法规共有107部,包含国家层面和地方层面。从不同层面的法律法规数量来说,地方政府规章和地方性法规数量较多,在总体立法形式中占比超过92%[4](见下图)。

■

国家审计法律责任立法形式占比情况图

其中,国家审计法律责任以专章设立的有1部基本法律,即《审计法》;1部行政法规,即《实施条例》。根据2006年最新修订的《审计法》中,第3条至第52条均是法律责任专章的内容。从2010年出台的《实施条例》来看,第47条至第55条是法律责任专章的内容。对于审计法律责任的认定,《实施条例》与《审计法》保持高度一致,是对《审计法》相关内容的细化和解释。

第二,审计法律责任主体。根据现行的审计法律法规,审计法律责任主要涉及三类主体。

一是审计机关及相关职能部门和人员。《审计法》第52条和《实施条例》第55条对审计人员的法律责任做出了规定,主要对审计人员的可能存在的违法行为进行了约束,其中包含审计人员需要承担的行政法律责任和刑事法律责任。从地方性立法来看,基本上都对审计人员的法律责任进行了规定,且与基本法律法规具有一致性。《审计法》和《实施条例》中对于审计机关及相关职能部门的规定侧重于从权利的角度出发,即在相关主体发生违法违规行为时,审计机关及相关职能部门应当对违法违规行为进行约束,例如责令限期执行、申请强制执行等。

二是被审计单位及相关人员。《审计法》中第43条、第44条、第46条、第49条、第50条均从法律责任义务的角度对被审计单位及相关人员做出了规定,第48条则从被审计单位的权利角度做出了相关规定。《实施条例》中第47条、第49条、第54条从义务的角度规定了被审计单位应当履行的法律责任;第50条、第52条、第53条则从权利角度规定了被审计单位的法律责任。从地方性立法来看,行政法规和规章主要以基本法为指导进行相关法律责任的规定。

三是中介機构。将中介机构作为审计法律责任主体之一,是因为国家审计中会聘请审计中介机构及其人员,这样中介机构也需要在审计法律法规的范围内履行审计法律责任。目前来说,主要是地方性立法中存在对中介机构法律责任的相关规定,基本法律法规中并未指出。在地方性立法中,大概有三成左右的法规和规章中对中介机构的法律责任进行了立法。

第三,审计法律责任类型。《审计法》和《实施条例》中仅对行政法律责任和刑事法律责任进行了规定,没有提及民事法律责任。而地方性立法中,则对民事法律责任进行了规定,形成有效的补充作用。从行政法律责任来看,《审计法》和《实施条例》中主要包含责令改正、警告、处分、扣缴、罚款等,主要是针对被审计单位、审计人员等主体做出的规定。从刑事法律责任来看,《审计法》和《实施条例》对刑事法律责任的表述均为“构成犯罪的,依法追究刑事责任”。从民事法律责任来看,主要存在于地方性立法中,包含赔偿责任和违约责任[5]。

三、国家审计法律责任体系构建中的重点问题

本章主要对国家审计法律责任体系构建中存在的重点问题进行论述,从审计法出台时间、法律法规数量、审计责任主体和审计追责四方面指出存在的问题。

第一,审计法出台时间较晚,更新也不及时。与世界主要国家相比,我国《审计法》出台的时间比较晚(见下表)。我国的《审计法》是1994年8月31日在第八届全国人民代表大会常务委员会第九次会议上通过的,于1995年1月1日期开始实施,这与我国审计制度的曲折发展和审计工作起步较晚有很大关系。此外,我国最近一次修正《审计法》是在2006年,更新也存在不及时的问题,不利于国家审计法律责任体系的构建。

世界主要国家审计基础法律出台时间

■

第二,国家层面审计法律法规数量较少。上文中介绍了国家审计法律责任的立法形式,分为国家层面和地方层面的立法。从审计法律法规的占比来看,地方层面立法占比为93%。也就是说,国家层面的审计法律法规数量占比较小。从国家层面来看,审计法律责任主要在基本法律和法规中进行规定,并且主要以专章的形式存在。这说明,我国要构建完善的审计法律责任体系,就应当在国家层面立法上下功夫。

第三,对审计责任主体划分不明确。一方面,有关审计法律责任的相关法律法规中,对审计机关和审计人员法律责任的划分并不明确。现行的审计法律法规中,对审计机关和审计人员需要承担的审计法律责任并未进行详细划分,不利于后续的审计追责。另一方面,《审计法》和《实施条例》中,对审计机关的法律责任主要从权利的角度进行规定,并未明确相关的违规责任。对于审计机关法律责任的相关规定,主要规定了审计机关对被审计单位相关的违法违规行为进行限期改正、警告等,并未规定审计机关的违规行为应当如何承担责任。

第四,审计结果公布不及时影响审计追责。从我国来看,国家审计报告一般是在审计结束后下一年或者更晚的时间进行公布,这样审计结果信息就存在不及时的问题。所以,对于一些违法违规行为进行审计法律责任认定及追究时,也存在不及时的问题,甚至会造成无法追责的问题。这主要是由于审计工作与审计结果之间的间隔时间较长,相关的责任主体可能发生变动,从而为追责带来困难。另外,国家审计报告的公开程度不高也会为审计追责带来一定的难度,这也是需要解决的问题。

四、国家审计法律责任体系构建的实施路径

第一,及时更新审计基本法律的相关条款。随着我国近年来社会和经济各个方面的快速发展,对审计工作也提出了更高的要求。对于审计实践中出现的新问题、新风险,主要还是应从立法的角度进行解决。因而,我国应当根据审计过程中出现的违法和违规责任,对《审计法》及相关法规进行及时修正,对于不清晰或者不足的条款进行补充,从而更好地认定审计法律责任,并对相关责任进行追究。同时,地方性立法也应当根据基本法律的修正进行调整,与基本法律保持高度一致。

第二,国家层面应加强对审计法律责任的立法。目前来看,国家层面的审计基本法律和行政规章各有1部,即《审计法》和《实施条例》,国家层面的立法数量比较少。鉴于地方性立法占比较高的情况,国家层面应当加强立法,从多方面对审计法律责任进行详细规定,促使相关主体履行法律责任。与此同时,我国应当逐渐转变地方立法观念,不能仅从大而全的立法思路出发,而是应根据实际情况进行立法。

第三,明确划分审计责任主体,确定审计法律责任。一方面,明确划分审计机关和审计人员的法律责任,避免出现责任不清晰的问题。應不断加强审计质量控制,对审计机关和审计人员各自的工作内容进行划分,从而更加清晰地认定审计法律责任。另一方面,对于审计机关的违法违规责任也应进行详细规定。国家在对法律法规进行更新的过程中,应对审计机关的不规范行为进行法律责任认定,而不是仅从权利的角度进行立法。

第四,进一步完善审计法律责任追究机制。一方面,进一步细化审计问责机制。审计问责机制是审计法律责任认定和追究的重要保证,对现有审计问题机制进行细化是审计工作的主要趋势之一,对审计法律责任体系的构建具有积极影响。另一方面,进一步完善对审计机关公告的相关规定,保证审计结果的及时性,为审计法律责任追责提供基础条件。只有保证审计结果的及时性,才能保证审计法律责任追究的及时性,避免因时间滞后而影响追责效果。

五、结语

国家审计法律责任体系的构建对充分发挥审计监督职能具有保障作用,是维护我国财政经济秩序的重要手段。因此,构建完善的国家审计法律责任体系是目前工作的重中之重。本文通过分析国家审计法律责任的形式、主体、类型和问题等,提出了相关建议。首先,应当及时更新审计基本法律的相关条款;其次,国家层面应加强对审计法律责任的立法;再次,明确划分审计责任主体,确定审计法律责任;最后,进一步完善审计法律责任追究机制。

参考文献:

[1] ?张琪,刘成立.国家审计法律责任构造及其规避对策研究[J].时代金融,2018,(8):24-26.

[2] ?徐航.我国民间审计法律责任问题探讨[J].上海商业,2019,(9):48-49.

[3] ?叶涛,朱瑜阳,张拓,张帅,张杰.探讨国家注册会计师的法律责任[J].现代营销:信息版,2019,(3):43.

[4] ?屈茂辉,陈艳,罗才红.国家审计法律责任规范的构造与优化[J].审计研究,2017,(5):23-29.

[5] ?党博.国家审计法律责任体系研究[J].财政监督,2018,(18):72-75.