基于GRU神经网络研究不同证券市场对股票收益的影响

余强

摘? ?要:大量研究表明,不同金融市场之间具有不可忽视的联系,股票作为金融资本市场中最具代表性的一部分,与其他金融证券市场的联系更为紧密。因此,针对不同金融市场的相互影响问题,以恒生、上证指数为例,提出建立神经网络模型。以两种指数的每日数据为样本,利用GRU(递归神经网络)神经网络的时间记忆性能,刻画出在加入不同证券指数特征的影响下,对上证股票指数收益的波动情况进行预测研究。训练和测试结果表明,GRU神经网络模型效果较为理想,而加入恒生指数特征的预测效果最好。这可以为后续中外金融市场关系的研究提供一定的参考价值,对想要购买企业债券的操作者也具有较高的实际价值。

关键词:收益预测;上证企债指数;恒生指数;GRU

中图分类号:F830.91? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2019)35-0117-04

引言

股票作为证券交易市场上的重要部分,无论从投资获利方面,还是从维护金融稳定等方面来说,它的作用都显得非常重要,对其收益的预测也极具现实意义。当前,对于股票市场的研究一直是金融市场研究的热点。需要指出的是,股票市场变动是一个非常复杂的非线性动力系统,如果采用传统计量经济学模型的方法,通常会存在着各种困难。近几年,Farzaneh Nassir Zadeh[1]做了S&P500与伦敦证券交易所之间的市场效率和金融稳定性调查,并使用ARMA模型对股票收益进行月度和年度预测。Helmut Herwartz[2]实证评估了GARCH模型下的股票收益率预测。后来LinZ[3]利用GARCH模型对上证综合指数的波动进行建模和预测,但是由于传统统计学方法存在一定的局限性,导致其对于长期预测的效果并不理想。如今,随着机器学习的发展,越来越多的人在股票研究中应用神经网络,但是浅层的神经网络在股票收益率的研究方面,也存在着诸多的限制和不足。王伟晶[4]指出,在处理时间序列时,BP神经网络通常利用最后几个单元格的数据来预测下一个单元的值,从而忽略了对数据集整体趋势的把握。孙晨等人[5]指出,BP神经网络在一定程度上可以取得较好的效果,但由于其自身的算法问题,导致其出现计算量大、速度慢,容易陷入局部极小值的缺点。与浅层神经网络相比,具有深度体系结构的神经网络在复杂任务中具有良好的性能和较大的进步。深度学习在语音识别、自然语言处理等复杂的时间序列中取得了巨大成功。近年来,基于深度学习的方法在金融时间序列预测中得到了广泛的研究。例如,循环神经网络(RNN)[6]在股票预测中表现良好[7]。此外,RNN的衍生长短期记忆(LSTM)网络在金融时间序列预测问题中也获得了成功[8]。而本文将采用LSTM神经网络的衍生递归神经网络(GRU)来研究各证券市场之间的相互影响。作为同样具有时间记忆功能的神经网络,GRU在金融领域的应用也是有目共睹的。例如,Che[9]等人针对2个不同数据集,构造时间序列数据集,分别用 LRforward、RFforward、LRsimple、SVMsimple、RFsimple 5种方法对股票收益进行预测,并将预测结果与GRU比较,发现GRU的精度高于其他方法。

一、模型介绍

循环神经网络(RNN)的一般架构是同一神经网络结果的不断重复,与传统BP网络不同,RNN的隐藏层节点是连接的,为了刻画一个序列的当前输出与先前历史信息之间的关系,隐藏层的输入包括输入层新的输入和上个时刻的输出。但是,从优化的角度来讲,由于存在梯度消失的问题,RNN无法实现真正的无限循环。

因此,为了解决这个问题,Hochreiter和Schmidhuber[10]首先提出改良的循环神经网络架构长短期记忆网络(LSTM)。LSTM的特殊之处在于它“门”的结构,即遗忘门、输入门、输出门。当信息输入时,“门”可以选择通过或忘记传递的信息,该过程由sigmoid层以及相关的逐点相乘运算实现。具体过程如式(1)所示。

式中,ht-1是前一个细胞的输出信息,xt表示当前细胞的输入信息,σ表示sigmoid函数,b表示偏置项,W表示权重。

递归神经网络(GRU)是基于LSTM结构的一种简化后的变体,如图1所示。与LSTM相比,GRU没有单独的存储单元,它只具备两种门即更新门和重置门。更新门可以被认为是遗忘门和输入门的结合。过程如式(2)所示。

ht-1表示前一时刻的状态,计算出的zt值会介于0—1之间,越是趋近于0,表示当前状态对前一时刻的信息保留越少;趋近于1则相反。

重置门rt则用于决定保留多少前一时刻的输出信息如式(3)所示,与更新门相同,rt的值同样处于0—1之间。重置门设定好后会通过tanh层产生一个备选状态t,如式(4)所示,其中⊙表示Hadamard乘积:

那么t时刻的隐藏层状态则可以表示出来,如式(5)所示:

从式中我们也能看出,如果让重置门的值为1并且更新门的值等于0,可以得到一个传统RNN网络结构。本文将利用GRU的时间序列数据的处理能力,来分析不同证券市场对股票收益预测的影响。

二、实证研究

本章采用上证和恒生两种指数数据,从2000年12月15日至2011年5月19日的日收盘价、开盘价、最高、最低及涨跌幅,通过递归神经网络模型来预测上证股票对数收益率,并且将加入恒生指数特征的预测精度与未加特征进行比较。

(一)数据的预处理及特征选择

首先我们对数据进行0-1标准化,使数据矩阵服从正态分布。再对恒生指数进行降维处理,运用主成分分析选择出贡献最大的特征,处理结构如表1所示。

由表1可以看出,收盤价对方差的贡献率最大,根据主成分分析的处理原则,我们只保留恒生指数的收盘价作为代表特征。

(二)模型的建立

本文選用的指数数据共2 385条,其中2 000条为训练集、321条为验证集,时间延迟为60。在python中建立双层GRU模型,编译时采用Keras中最主要的Sequential模型,一次训练的样本个数(batch_size)设为60,训练次数(epochs)先设为100,以寻找损失最小的次数。用均方误差(MSE)作为损失函数,用平均绝对误差(MAE)做指标函数,激活函数默认为tanh函数,定义优化器为“rmsprop”。模型代码如下:

model = models.Sequential()

model.add(layers.GRU(32,input_shape=(60,can1),return_ sequences=True))

model.add(layers.GRU(32,input_shape=(60,can1)))

model.add(layers.Dense(1))

model.compile(optimizer = 'rmsprop',loss = 'mse',metrics=['mae'])

history=model.fit(x_train,y_train,batch_size=60,epochs=100,validation_data=(x_val,y_val))

(三)结果分析

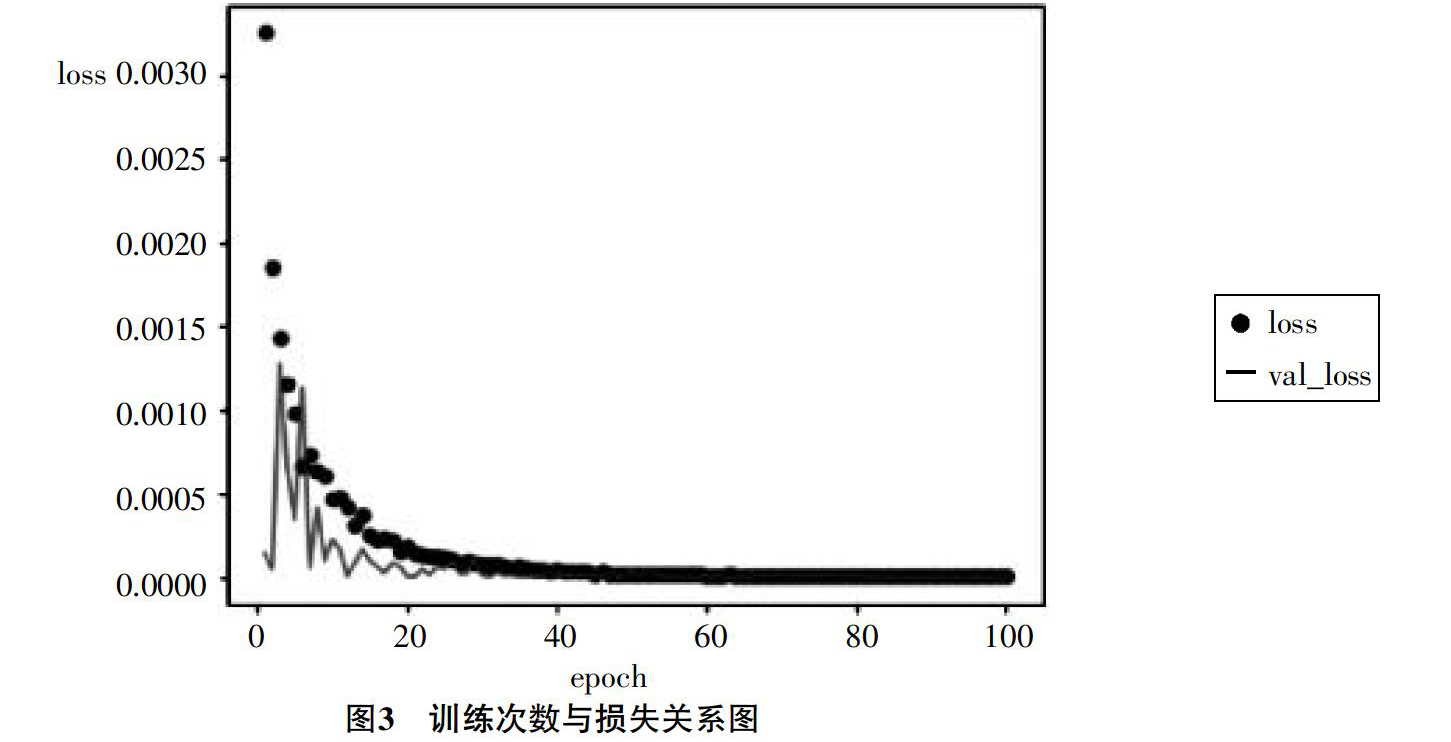

首先,我们只运用上证指数的收盘、开盘、最高、最低、交易量、涨跌幅6个特征对上证股票的对数收益率进行预测,得出验证集的预测结果如图2所示,此时最佳训练次数95,损失为0.000 003 08。由图中可以看出,预测拟合度良好,基本走势都已经符合。

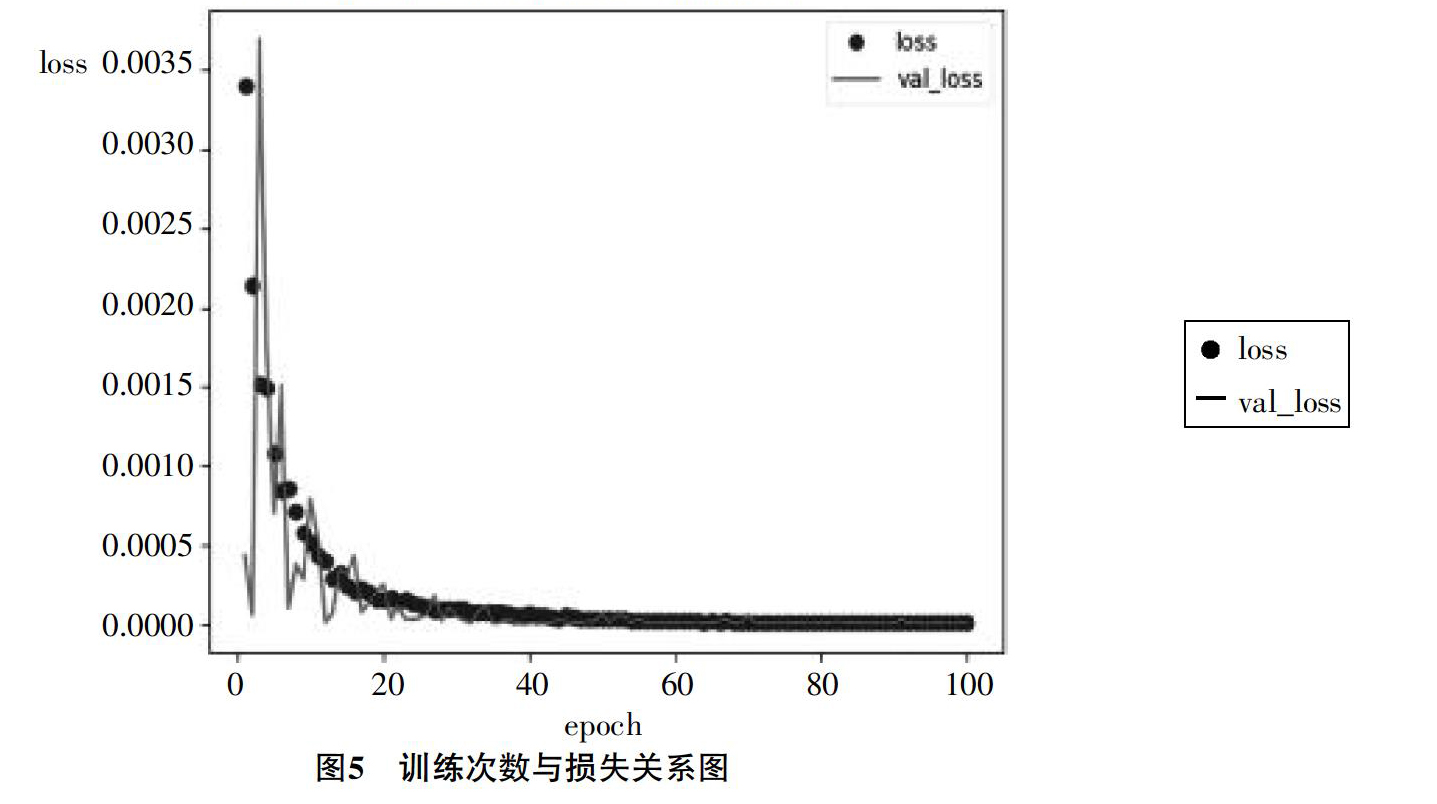

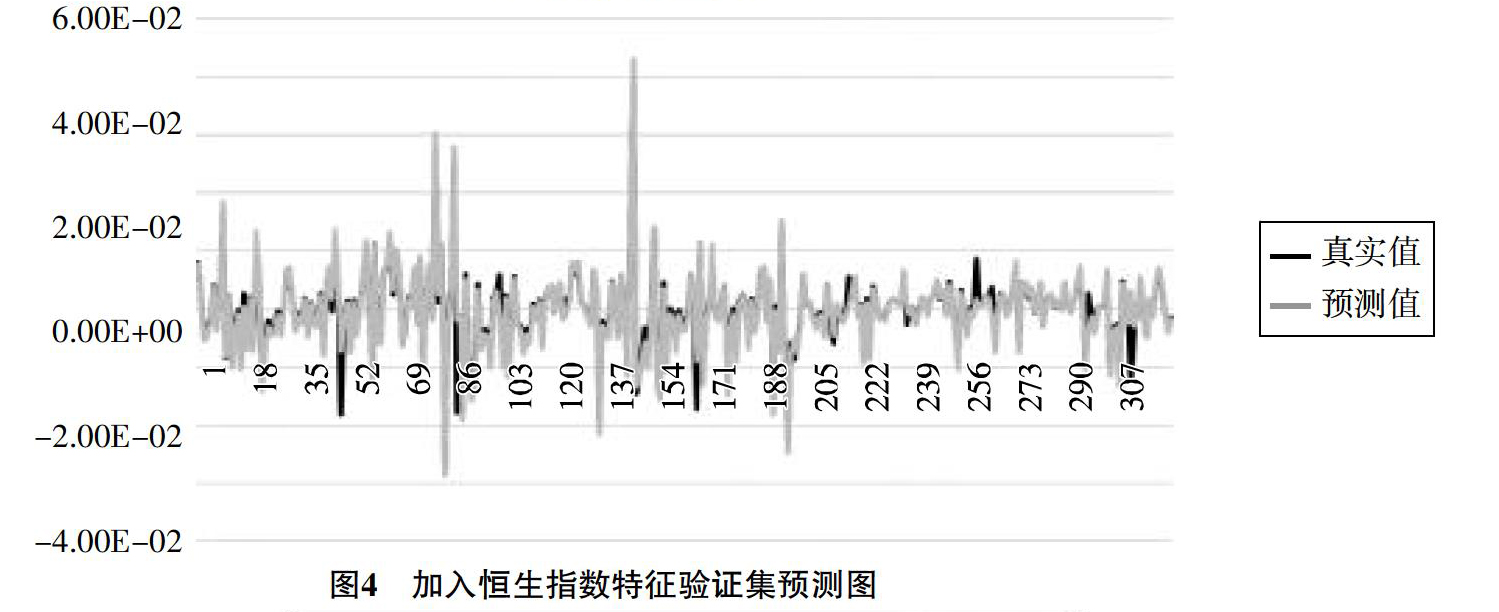

然后我们分别加入恒生指数的收盘价特征进行比较,如图4和图5所示:

运行程序后得到的图5是加入恒生指数特征的损失函数与训练次数的关系图,从图中可以看出,训练次数越多,不论是训练集还是测试集,损失都在减少,在60次之后只产生小范围波动,后逐渐稳定在接近0的位置。综合考虑,在实际操作中,我们将训练次数都设为95次使得损失最小。其后得出验证集预测结果如图5所示,损失为0.000 003 06,可以看出,加入恒生指数特征的预测精准度更高。

结语

金融市场的投资收益问题一直是金融学界研究的热点。然而,作为近年来机器学习的一个新的研究领域,深度学习能很好地刻画各种高度非线性的变化,在风险控制、量化投资等方面都取得了良好表现,对人工智能在金融领域的应用也起到了极大的推动作用。本文通过建立神经网络模型,加入不同证券市场的特征研究两种不同的证券市场对上证指数收益率预测精度的影响,比较得出,由于噪声的不同,加入恒生指数特征的预测效果和精度最高,损失值最低,可以对未来的收益走势进行比较准确的预测。本次研究的结果可对后续中外金融市场关系的研究提供一定的参考价值,对想要购买企业债券的操作者也具有较高的实际价值。

参考文献:

[1]? Rounaghi M.M.,Zadeh F.N.Investigation of market efficiency and financial stability between S&P500 and London stock exchange:mothly and yearly forecasting of time series stock returns using ARMA model[J].Physica A Statisstical Mechanics & Its Applications,2016,(456):10-21.

[2]? Herwartz H.Stock return prediction under GARCH-An empirical assessment[J].International Journal of Forecasting,2017,33(3):569-580.

[3]? Lin Z.,Modeling and forecasting the stock market volatility of SSE composite index using GARCH models[J].Future Generation Computer Systems,2018,(79):960-972.

[4]? 王伟晶.基于BP神经网络预测股票的涨跌趋势[J].现代经济信息,2015,(16):280-282.

[5]? 孙晨,李阳,李晓戈,等.基于布谷鸟算法优化BP神经网络模型的股价预测[J].计算机应用与软件,2016,(2):276-279.

[6]? Schuster M.,Paliwal K.K.Bidirectional recurrent networks[J].IEEE Transactions on Signal Processing,1997,45(11):2673-2681.

[7]? Hsieh T.J.,Hsiao H.F.,Yeh W.C.Forecasting stock markets using wavelet transforms and recurrent neural networks:an integrated system based on artificial bee colony algorithm[J].Applied Soft Computing,2011,11(2):2510-2525.

[8]? Fischer T.,Krauss C.Deep learning with long short-term memory networks for financial market predictions[J].European Journal of Operational Research,2018,270(2):654-669.

[9]? Chen K.,Zhou Y.,Dai F.Y.A LSTM-based method for stock returns prediction:A case study of China stock market[C]//IEEE International Conference on Big Data,2015:2823-2824.

[10]? Kim K.J.,Han I.Genetic algorithms approach to feature discretization in artificial neural networks for the prediction ofstock price index[J].Expert Systems with Applications,2000,19(2):125-132.

[11]? Yousof A.,Elfaki F.Artificial neural network versus linear models forecasting Doha stock market[J].Journal of Physics:Conference Series,2017:949.

Study on the influence of different Securities Market on Stock return based on GRU Neural Network

—Taking Hang Sheng and Shanghai Stock Exchange Index as an example

YU Qiang

(School of Management,Shanghai University of science and Technology,Shanghai 200093,China)

Abstract:A large number of studies show that there is a relationship between different financial markets that can not be ignored,and stocks,as the most representative part of the financial capital market,are more closely related to other financial securities markets.Therefore,in view of the interaction between different financial markets,taking Hang Seng and Shanghai Stock Exchange Index as an example,a neural network model is proposed.Taking the daily data of the two indices as samples,using the time memory performance of GRU (recurrent neural network)neural network,this paper describes the volatility of Shanghai stock index return under the influence of different securities index characteristics.The training and test results show that the GRU neural network model is more effective,while the Hang Seng index feature is the best.This can provide a certain reference value for the follow-up study of the relationship between Chinese and foreign financial markets,and also has a high practical value for operators who want to buy corporate bonds.

Key words:earnings forecast;Shanghai Enterprise Bond Index;Hang Sheng Index;GRU