基于内容分析法的环境成本内部化研究综述

王宇慧

摘? ?要:环境成本内部化是解决大量的外部环境成本仍然由政府或社会来承担这一问题的有效途径。为了更好地了解环境成本内部化的研究现状,采用定性与定量相结合的研究方法,通过内容分析法对1996年以来我国学者对环境成本内部化的研究从文献发表时间、文献来源、文献关键词和文献内容四个维度进行系统化梳理。

关键词:内容分析法;环境成本;内部化

中图分类号:F062.2? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2019)35-0159-03

引言

所谓企业环境成本内部化,是指企业将环境外部成本内部化为企业内部成本的行为,具体表现为企业为实现环境目标或为管理其活动对环境造成的影响而付出的相关成本费用(吉利和苏朦,2016)。关于环境成本内部化的现有的研究大多集中于国际贸易等领域,从微观企业层面进行研究的相对较少。笔者试图采用定性与定量相结合的研究方法,通过内容分析法对1996年以来我国学者对环境成本内部化的研究进行系统化梳理。

一、研究方法及研究过程

(一)研究方法

本文选用内容分析法作为主要研究方法,对国内公开发表的环境成本内部化相关文献进行综合、对比和分析,以期梳理相关研究现状,对研究问题、研究热点等进行归纳总结。内容分析法不仅仅是对现象或问题进行简单观察,而是能更为客观地对事实进行分析,从而获得结论。其有助于研究人员在研究过程中保持客观的态度,帮助研究者获知研究对象在一段较长时期内的变化趋势(刘伟,2014)。采用内容分析法时,首先需要根据研究的问题以界定目标总体的范围,在目标总体范围内按照一定的条件或标准进行筛选,以梳理出研究样本。然后根据梳理出的研究样本确定研究编码体系,对选定的文献样本进行编码统计、处理、分析,最后得出一定的研究结果。

(二)研究过程

本研究以SCI、EI、核心、CSSCI来源期刊上以环境成本内部化为主题的文献作为研究对象。笔者在“中国知网(CNKI)”数据库中,以“环境成本内部化”为主题,先以SCI来源期刊、EI来源期刊、核心期刊、CSSCI为来源类别进行检索。检索出的相关文献是从1996年开始的,因此研究的时间跨度是1996—2019年,期刊结果共181条。然后再选择博硕士,检索出博硕士结果248条。通过手工对检索出来的结果的题目和内容进行筛选,剔除不相关的文献,最终选定期刊论文79篇、博硕士论文37篇作为研究对象。本文将从文献发表时间、文献来源、文献关键词和文献内容四个维度对研究样本进行统计分析。在进行统计分析时以每一篇独立的文献作为分析单元。

二、研究结果及展望

(一)研究结果

1.文献发表时间分析

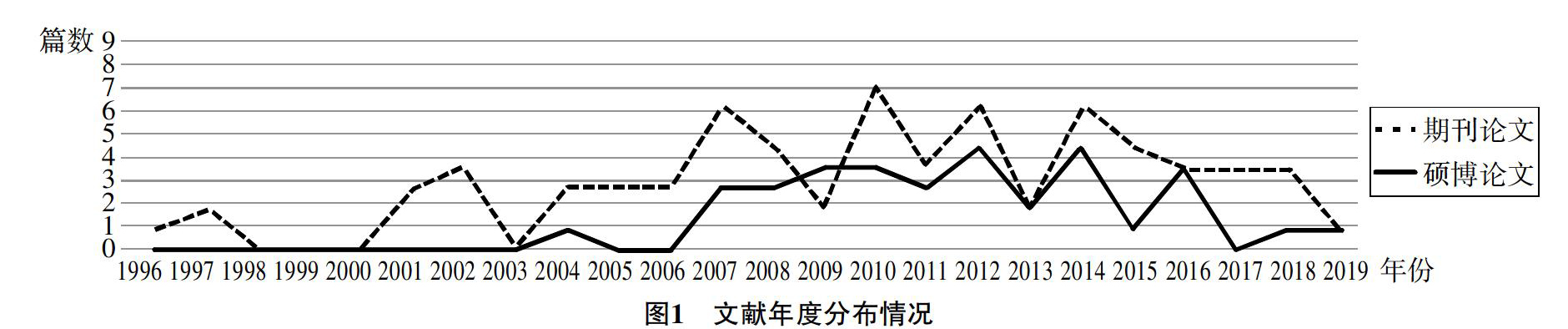

由于期刊论文和学位论文分别代表着研究的广度和研究的深度,因此本研究选取了环境成本内部化的期刊论文和硕博论文作为样本进行分析。(如图1)从文献发表时间方面分析发现,从2001年开始每年均有若干篇关于环境成本内部化的期刊文献发表。其中,2007年、2010年、2012年、2014年篇数相对较多。究其主要原因,是关于环境成本的研究可以作为生态文明研究的一个子课题。而我国提出建设生态文明经历了一个逐渐认识发展的过程。2006年中共十六届六中全会提出了构建和谐社会、建设资源节约型社会和环境友好型社会的战略主张,促进了我国学者对生态文明的研究。2007年党的十七大的召开,首次将建设生态文明写入党的代表大会的报告,作为全面建设小康社会的新要求之一,在国内外引起了强烈反响,也使得学者们开始大量研究生态文明建设。2012年党的十八大的召开,指出大力推进生态文明建设,把生态文明建设放在十分突出的地位,因此学者们对生态文明建设的研究更加全面化。关于生态文明的研究间接促进了学者们对环境成本内部化的研究。而硕博论文从2004年开始,其高峰年度与期刊文献基本相符,说明高校研究生的研究热点与学者们是相符的。

2.文献来源分析

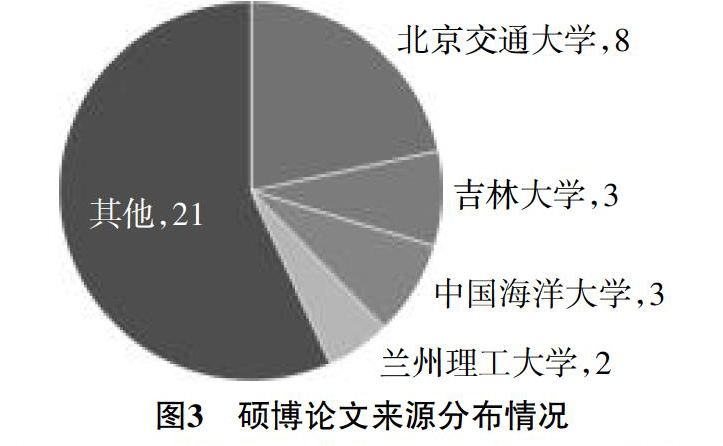

从文献来源进行分析,篇数相对较多的核心期刊包括《中国人口资源与环境》、《价格理论与实践》、《会计之友》等,占总数的35.44%,而其他文献则分布于近50家期刊,较为分散。由于所选样本均来自于核心以上期刊,因此近九成的期刊样本都是各基金项目的研究成果。其中,国家自然科学基金和国家社会科学基金各为12篇,占总数的30%,说明关于环境成本内部化的研究受到了国家一定的关注。硕博论文篇数较多的高校有北京交通大学、吉林大学和中国海洋大学等双一流高等院校,占总数的43.24%,相对较为集中(如图2、图3)。

3.关键词分析

通过对样本文献进行关键词词频统计(如表1),并将含义相近的关键词进行合并,发现出现频率较高的关键词有环境成本内部化、外部性和环境成本内在化等。其中,以环境成本内部化作为关键词的文献数量最多,占到66%;其次是以外部性作为关键词的文献,占到29%。说明大部分学者都是认可环境成本内部化作为关键词。而以外部性作为关键词是源于外部性理论。Pigou(1920)提出的环境污染外部性问题,把边际净私人产品和边际净社会产品进行了明确的区分,并把两者的差额称为外部性,為采用经济手段解决环境问题奠定了理论基础。著名的科斯定理提出,只要产权明确,外部性问题可以通过补偿得到解决,以实现外部问题内部化(周守华、陶春华)。因此部分学者采用外部性作为关键词。

4.文献主要内容分析

在对文献主要内容进行分析时,首先根据文献题目对研究样本内容进行一级类目的设计,然后通过逐篇阅读每篇文章,又将各一级类目划分了二级类目,对文献内容进行更细致的分析(如表2)。

如表2所示,学者对环境成本内部化的研究主要集中在应用研究上,特别是国际贸易中环境成本内部化的问题;其次是环境成本内部化的基础研究,主要包括理论基础、动因、作用、途径等内容。

(1)应用研究

通过对样本文献逐篇阅读发现,环境成本内部化的应用研究主要集中在国际贸易、矿业、交通运输业等领域。在国际贸易领域,潘家华(1996)认为,环境成本内部化会改变产品比较成本优势,从而使发展中国家的企业在国际贸易关系中处于不利地位;而傅京燕(2002)认为,环境成本内部化从长期看有利于促进一国贸易由外延扩张增长方式向内涵扩张增长方式转化。这两篇文章代表了“不利论”和“双赢论”两种观点。在矿业领域,万林葳、李永峰(2010)利用经济学理论分析了煤炭行业环境外在性的形成机理,并从环境成本内部化的角度提出了煤炭定价策略;吴一丁、钟怡宏(2014)的研究表明,环境成本的计入完善了稀土的完全成本并使其利润回归到正常水平。在交通运输业领域,佟琼等(2014)在综合分析了4种道路交通外部成本的基础上为交通运输产品的定价提供了参考。还有一些学者在其他领域进行了研究。例如,李创(2015)对环境成本内部化在不同规模工业企业间的差异性进行了研究;邬兰娅等(2017)研究了环境感知、制度情境对生猪养殖户环境成本内部化行为的影响。

(2)基础研究

基础研究主要包括理论基础、动因、途径、意义等方面。王金南(1997)建议在中观和微观层次上配以包括价格、税收、投资信贷和微观刺激等在内的环境成本内部化措施和制度。胡妍红、傅京燕(2001)分析了环境成本内部化的作用及其对策。罗云桂(2007)对环境成本内部化进行了经济学分析,并提出环境成本内部化的措施。唐志(2010)也提出了实现环境成本内部化的途径。吉利、苏朦(2016)研究表明,企业环境成本内部化是合规性目的驱动而非经济利益驱动。

(二)研究结论及未来研究方向

1.研究结论及研究不足

通过对环境成本内部化的研究进行梳理和分析可以看出,关于环境成本内部化的研究仍处于不断发展之中,新的研究内容、新的观点还在不断出现。从研究时间上看,1996—2019年每年均有一定数量的文献,保持了一定的研究热度,并且随着我国对生态文明建设的重视,关于环境成本内部化的研究热度有所上升。从研究的层次上看,既有期刊文献又有硕博文献,大部分期刊文献为各类基金项目的阶段性成果,具有一定的研究广度和研究深度。从研究内容上看,大部分学者从应用研究的角度取得了一定的研究成果,部分学者则从理论基础、动因、对策、作用等基础研究的角度入手。

虽然本研究将能够收集到的中文环境成本内部化的相关文献并进行了内容分析,但由于时间和精力所限,研究样本中缺少外文电子期刊关于环境成本内部化的相关文献。因此,今后可在本研究的基础上增加外文期刊数据库,以便对国内外环境成本内部化相关文献进行深入对比分析。

2.未来研究方向

在基础研究方面,对环境成本内部化相关问题的研究,表面上看是各自独立的,但各研究视角之间存在着一定的内在逻辑关系。因此,在未来的研究中,学者们可以尝试把不同角度按照一定的逻辑关系进行统一分析,使其形成一个完善的理论框架,涵盖环境成本内部化的各个角度,为环境成本内部化以及环境会计的发展提供充分的理论支持。

参考文献:

[1]? 周守华,陶春华.环境会计:理论综述与启示[J].会计研究,2012,(2):3-10,96.

[2]? 安志蓉,丁慧平.环境绩效、环境成本内部化与环境保護:一个研究综述[J].中国科技论坛,2013,(1):126-131.

[3]? 刘伟.内容分析法在公共管理学研究中的应用[J].中国行政管理,2014,(6):93-98.

[4]? 吉利,苏朦.企业环境成本内部化动因:合规还是利益?——来自重污染行业上市公司的经验证据[J].会计研究,2016,(11):69-75,96.