企业绩效考核指标模式分析

杨童

摘 要:现目前业绩考核中,事业部-下属企业、集团-企业、集团-事业部,所面临的主要难题则为确定利润基础,也就是指标。为解决此问题,笔者试将HU模型结合EVA指标,列入到业绩考核内,进而创造可确保资本价值增值的报数机制,可提升预测企业经营状况的准确度,将企业、企业经营者、投资者等利益最大化。

关键词:HU模型? EVA指标? 绩效考核? 企业? 模式

随着目前社会经济快速发展,日益较多的企业重视绩效考核。且市场经济环境下,市场竞争的激烈状况下,企业若需立于不败之地,不仅需重视生产力发展,还需加强管理企业内部,此中,“人”为最有潜力、有活跃、最积极的资源。人力资源已发展为社会发展和经济发展的第一资源,所以怎样管理人力资源,调动工作人员积极性,在目前则显得相当重要,日益较多的企业成功经验证实了此点。所以,现代企业制度下,怎样合理设定公司管理绩效考核制度,已发展为目前企业重视的主要问题之一。现对企业绩效考核指标模式做出以下分析:

一、绩效考核中引进EVA指标

我国企业在业绩考核中,其产业运营对象往往为企业,用现金流、营业收入、利润考察经营期所产生的盈利能力和直接收益,用费用率、应收账款周转率、存货周转率考核运营风险和效率,最终评价有失公平。按照目前评估财务业绩的主要趋势,评估分部经营者、子公司业绩,除了包含以上指标外,还需采用经济增加值(EVA)指标,将分部、子公司定位为资本运用对象,采用价值增值的方式评估分部、子公司经营是否有效,进而提高母公司经济增加值。

(一)EVA概念

经济学家将经济增加值称为“剩余收益”,定义为:净税后,经营利润-资本成本;资本收益-成本;税后利润-股权和债务成本利润。此三种表示方法均为一个意思,核心概念在“资本成本”,目的为剩余收益。将资本使用者一直以来所存在的免费资本幻觉消除,也就是说经营者所耗费投资者股东的资源也需考虑到代价,主要表现为:

分部或子公司税后净利润-资本成本=剩余收益;资本成本率×投入资本=资本成本。

此处资本成本率指补偿公司投资者所需股权及债务最低收益率,高于无风险投资收益率和社会平均利润率,为投资者应得和能够接受的投资最低收益率。针对此点,各投资者的启示为:

税后净收益高于成本才可实施这项投资;针对企业内部经营绩效,资本成本低于投资收益,继续经营业务单元才存在经济价值。

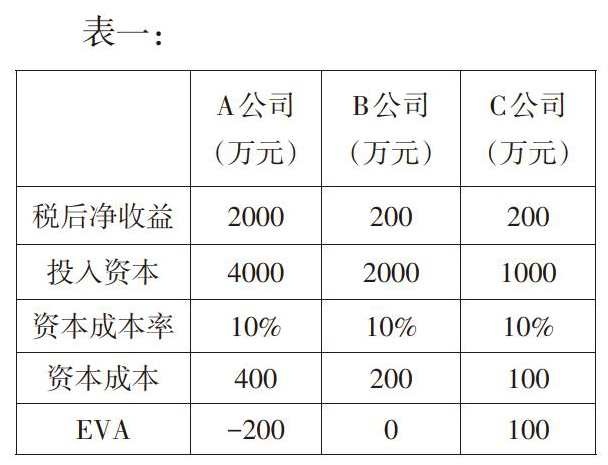

(二)計算经济增加值

此处举例说明,加入存在A、B、C子公司,每年净利润均为2百万元,成本率占比为10%,股权资本存在差异,A占4千万,B占2千万,C占1千万。EVA值为:

分析表一,虽A、B、C三子公司净利润一致,但因产出利润占用成本差异,EVA不同。因此可计算税后净收益减去成本,其结果为:

差值>0,则表明存在价值,且提升了财富。差值=0,提示所得利润仅可达到投资者和债权人预期投资最低效益。未能增加投资者财务,且也无损失。差值<0,企业价值遭受损失。

二、改进企业绩效考核指标:EVA-HU模型

实施事业部(项目部)-下属企业、集团-企业、集团-事业部(项目部)的绩效考核中,其难题为利润基数的确定,往往结果为目标任务较低,进而超额较多,虽被考评对象收益较高,但投资者的剩余实际收益低。此外,目标任务较重,完成难度大,被考评者缺乏积极性和信心,难以实现预期收益。解决此问题的办法为联合HU模型和EVA指标:

(一)机理

考评者制定合同下限基数,让被考评者指出利润指标,合同基数为此指标数额90%,奖励超额完成部分,年终统计时,若年初自报数低于实际完成数,则罚款差额95%。

(二)实施步骤

(1)由考评者确定合同下限基数,按照预计最大利润提出指标数额。

(2)合同最终基数为最初指标数额90%。

(3)考评者奖金为高出合同基数的部分。

(4)年终比较最终实际数额和年初自保数,若后者小于前者,提示考评者自保预估数额时隐瞒了自身能力,发生此状况,需根据规定收取“少报罚金”。

用以上方法则避免了考评者每年细致计算,也可消除被考评者在提出自报数时,数值过低,进而得到较多奖金。

三、结束语

以上分析后可知,EVA-HU模型非常适合来年经营业绩明朗企业。此模式不仅可用于确定利润基数,且可用来确定费用基数。如每年企业经营业绩均处于稳定状态,此下级企业中自动上报制度,则解决了绩效考核中KPI指标制定的难题,值得深入研讨。

参考文献:

[1]张晓红.国企绩效考核文献综述与展望[J].现代商贸工业,2018,39(25):102-103.

[2]李卓.企业绩效考核存在的问题及对策[J].纳税,2018,12(22):118-119.

[3]刘原.完善企业人力资源绩效管理的对策探析[J].纳税,2018,12(22):126-127.

[4]刘世恒.推动人力资源管理改善企业绩效的对策研究[J].商业经济,2018(08):96-97+111.