我国零售企业股利分配政策探析

周美琪 曹阳

摘要:股利分配政策是财务管理研讨的重点内容之一,合理稳定的股利分配政策能使企业持续稳定发展。零售业企业近年在中国迅速发展,零售业企业有关股利分配的问题也开始引起关注。本文通过分析华联综超持续股利分配情况,从内部和外部两方面讨论了影响零售业股利分配政策的因素,并针对企业股利分配现状提出改进措施,以保障投资者利益和促进企业健康持续发展。

关键词:股利分配政策 零售业 影响因素 华联综超

中图分类号:F275;F275.4 文献标识码:A

股利分配政策不但对企业的经营决策具有至关重要的作用,也在影响着我国证券市场。适当的股利分配政策可以稳定公司的股权结构,促进公司持续健康发展和财务管理目标的实现。2015年,证监会、财政部、国资委以及银监会等四部委联合下发了《关于鼓励上市公司兼并重组、现金分红及回购股份的通知》,明确要求符合现金分红特点的上市公司应实施支付现金股利。不难看出,国家期望以强制规范上市公司的股利分配行为,来保障投资者利益。由此上市公司股利分配政策引起了我们极大的重视。

1 华联综超股利分配总体概况

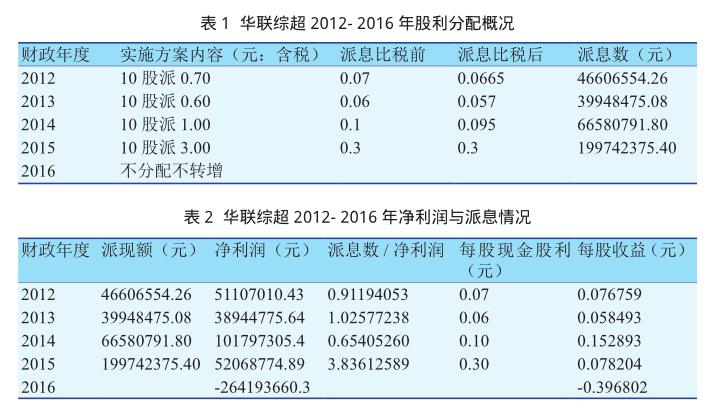

北京华联集团是我国重点发展的零售业,旗下有两家上市公司,本文将重点以北京华联综合超市股份有限公司为例进行分析。通过查阅资料,且加以整理得到华联综超从2012~2016年的股利分配的相关数据(如表1、表2所示)。

从表1看,华联综超的股利分配以派发现金股利为主,但在2016年,华联综超并没有进行股利分配。

现金股息发放率指公司当年分派的现金股息与当年该企业实际利润的比值,即分发的现金红利与净利润之比。企业支出的现金股利越多,越可以提高现金股息发放率,使得企业股价上涨,对于营造企业信誉有积极的作用。由表2可知,对华联综超来说,除了2013、2015年以外,公司净利润都足够支付现金股利。除了没有派发现金股利的年份外,公司现金股利分配比例维持在一个较高的水平。

上市公司异常派现行为主要表现为两种形式:一是超出公司盈利能力与现金流能力的异常高派现行为,二是不分红或象征性分红等异常低派现。异常高派现行为会过度消耗公司的内部现金资源,即使可以给股东以短期的现金回报,但却以牺牲公司可持续发展能力为代价,有损公司长期发展,对股东来说,会进一步危害其长期回报,是一种非理性派现行为。而异常低派现行为虽然为公司留存了现金,便于投资,但也可能因此忽视了股东的短期现金回报,降低资金使用效率、产生资金浪费等。通过数据来看,华联综超2016年出现了不分红的异常低派现行为,2015年却出现了每股现金股利大于每股收益的异常高派现行为,所以华联综超现金股利支付并不稳定,不利于公司的稳定发展。

2 股利分配政策的影响因素分析

2.1外部因素

2.1.1法律政策因素

华联综超决定股息政策时必须斟酌法律约束。相关法规如《公司法》《证券法》等都对企业的股息分配政策具有一定限制以保护债权人和投资者的利益。资金保全限制规定在支付股息时务必保全资本,不容侵害资本的作为;对于净利润原则,法律规定,企业要先补偿全部的损失之后,留存的利润才能分发股利;上文提到的相关法律法规对华联综超的股息分派战略的制定也具有相当的影响。

2.1.2股东因素

股东的效力除控股股东以自身需求影响股利分配政策外,股东的构成也对股利分配具有极其重要的作用。表3是华联综超2016年前10大股东排名情况,从股东构成来看,其中资产管理有限公司、证券金融公司、股指基金以及持股自然人,比起控股,这些股东的性质使得股东更加注重收益,因此这些股东更期望获得现金股利。华联综超前十大股东持股比例超出59.81%,那么华联综超还存在大量的小股东,小股东投资入股,希望获得稳定的收入和满足他们的避税要求,获得公司经营的成果,因此,现金分红是最佳的选择。

2.2内部因素

2.2.1短期偿债能力

短期偿债能力常用变现能力来表示,其中流动比率和速动比率表示公司短时内偿还债务的实力;现金比率表明企业资产的流动性和补偿流动负债的实际实力。这三个比值既不能过大也不能过小,太大则意味着公司所筹集到的流动负债没有得到适当的应用;太小则说明企业的支付能力较差。由表4可以看出,华联综超的这三个比率较为稳定,资本的流动性较好,短期偿债能力强,适合采取现金股利的分配方式。但在2016年这三个指标均出现下滑趋势,需要引起注意。

2.2.2盈利能力

从表5华联综超2012-2016盈利能力财务比率可以看到,2012-2013这三个比率有所降低,虽然2014年稍有缓和,但仍无法改变2015-2016年继续下降的趋势,且2016年三个指标全为负值,说明公司资产获利实力、自有资产盈利实力、业务市场竞争能力都在降低,可以解释2016年公司不分红的状况。

2.2.3营运能力

应收账款的变现能力由应收账款周转率表示,由表6可以看到,华联综超应收账款周转率较大,说明公司收账期短,应收账款回款速度快,对应收账款的管理效率较高。而华联综超的存货周转率在近几年却呈现下降趋势。对于零售业企业,存货周转率降低表明短时间内,存货的数量较大,企业的资金难以变现,还增加了储存存货的额外成本,减少利润,不利于进行股利分配。而且零售业企业比较特殊,很多产品都保质期较短,或者更新的速度较快,很有可能存货最终变成废品,所以华联综超存货周转率降低使其股利分配的可能性降低。

2.2.4成长能力

净利润增长率示意当期的净利润比上期净利润的增长变化,比率越大公司获利实力越强。净资产增长率展示公司资本范围的扩大速率,权衡公司的成长状况和总量范围变化。由表7可以看出,华联综超近五年来,获利实力以及资本的扩大速率都在降低,衡量指标甚至为负。这与近几年零售业经营现状有很大关系,近几年消费品市场中网上零售快速增长,2016年其增速高于社会消费品零售总额增速15.2个百分点,远高于百货店、超市和购物中心等其他零售业态的增速。电子商务的快速发展对实体零售业造成了一定程度冲击,侵蚀了部分零售市场份额,使得像华联综超的传统零售行业面临更加激烈的竞争环境。

3 总结及建议

现金股利分配政策的确定必须要考虑很多复杂的因素,华联综超的现金股利分配维持在较高水平,但是异常派现情况仍然存在。公司的盈利、营运、成长能力对股利分配有较大影响,华联综超应在这些方面维持股利支付的连续性和稳定性,在实体零售行业面临的严峻挑战的情况下,积极进行机构调整,优化机构设置,精简岗位设置,提高管理效率,增强成本管控。推进自由品牌开发和经营,推进信息系统建设,完善内部控制,制定更为严格的制度和發展计划,提升公司的盈利水平,加大促进公司成长,通过合理的机制,制定符合公司以及投资者利益的科学的股利分配政策,保持公司股利分配决策的连续性和稳定性,从而对投资者形成持续、稳定、科学的回报机制。

参考文献:

[1] 田新颜.我国上市公司的股利分配政策分析——以双汇发展为例[J].中国集体经济,2017(17):48- 52.

[2] 许献军.零售业发展状况与趋势研究[J].经贸实践,2017(18):157.

[3] 刘孟晖,高友才.现金股利的异常派现、代理成本与公司价值——来自中国上市公司的经验证据[J].南开管理评论,2015,18(1):152- 160.

[4] 孙静.我国上市公司股利分配问题研究[J].中国集体经济,2017(5):96- 98.

摘要:股利分配政策是财务管理研讨的重点内容之一,合理稳定的股利分配政策能使企业持续稳定发展。零售业企业近年在中国迅速发展,零售业企业有关股利分配的问题也开始引起关注。本文通过分析华联综超持续股利分配情况,从内部和外部两方面讨论了影响零售业股利分配政策的因素,并针对企业股利分配现状提出改进措施,以保障投资者利益和促进企业健康持续发展。

关键词:股利分配政策 零售业 影响因素 华联综超

中图分类号:F275;F275.4 文献标识码:A

股利分配政策不但对企业的经营决策具有至关重要的作用,也在影响着我国证券市场。适当的股利分配政策可以稳定公司的股权结构,促进公司持续健康发展和财务管理目标的实现。2015年,证监会、财政部、国资委以及银监会等四部委联合下发了《关于鼓励上市公司兼并重组、现金分红及回购股份的通知》,明确要求符合现金分红特点的上市公司应实施支付现金股利。不难看出,国家期望以强制规范上市公司的股利分配行为,来保障投资者利益。由此上市公司股利分配政策引起了我们极大的重视。

1 华联综超股利分配总体概况

北京华联集团是我国重点发展的零售业,旗下有两家上市公司,本文将重点以北京华联综合超市股份有限公司为例进行分析。通过查阅资料,且加以整理得到华联综超从2012~2016年的股利分配的相关数据(如表1、表2所示)。

从表1看,华联综超的股利分配以派发现金股利为主,但在2016年,华联综超并没有进行股利分配。

现金股息发放率指公司当年分派的现金股息与当年该企业实际利润的比值,即分发的现金红利与净利润之比。企业支出的现金股利越多,越可以提高现金股息发放率,使得企业股价上涨,对于营造企业信誉有积极的作用。由表2可知,对华联综超来说,除了2013、2015年以外,公司净利润都足够支付现金股利。除了没有派发现金股利的年份外,公司现金股利分配比例维持在一个较高的水平。

上市公司异常派现行为主要表现为两种形式:一是超出公司盈利能力与现金流能力的异常高派现行为,二是不分红或象征性分红等异常低派现。异常高派现行为会过度消耗公司的内部现金资源,即使可以给股东以短期的现金回报,但却以牺牲公司可持续发展能力为代价,有损公司长期发展,对股东来说,会进一步危害其长期回报,是一种非理性派现行为。而异常低派现行为虽然为公司留存了现金,便于投资,但也可能因此忽视了股东的短期现金回报,降低资金使用效率、产生资金浪费等。通过数据来看,华联综超2016年出现了不分红的异常低派现行为,2015年却出现了每股现金股利大于每股收益的异常高派现行为,所以华联综超现金股利支付并不稳定,不利于公司的稳定发展。

2 股利分配政策的影响因素分析

2.1外部因素

2.1.1法律政策因素

华联综超决定股息政策时必须斟酌法律约束。相关法规如《公司法》《证券法》等都对企业的股息分配政策具有一定限制以保护债权人和投资者的利益。资金保全限制规定在支付股息时务必保全资本,不容侵害资本的作为;对于净利润原则,法律规定,企业要先补偿全部的损失之后,留存的利润才能分发股利;上文提到的相关法律法规对华联综超的股息分派战略的制定也具有相当的影响。

2.1.2股东因素

股东的效力除控股股东以自身需求影响股利分配政策外,股东的构成也对股利分配具有极其重要的作用。表3是华联综超2016年前10大股东排名情况,从股东构成来看,其中资产管理有限公司、证券金融公司、股指基金以及持股自然人,比起控股,这些股东的性质使得股东更加注重收益,因此这些股东更期望获得现金股利。华联综超前十大股东持股比例超出59.81%,那么华联综超还存在大量的小股东,小股东投资入股,希望获得稳定的收入和满足他们的避税要求,获得公司经营的成果,因此,现金分红是最佳的选择。

2.2内部因素

2.2.1短期偿债能力

短期偿债能力常用变现能力来表示,其中流动比率和速动比率表示公司短时内偿还债务的实力;现金比率表明企业资产的流动性和补偿流动负债的实际实力。这三个比值既不能过大也不能过小,太大则意味着公司所筹集到的流动负债没有得到适当的应用;太小则说明企业的支付能力较差。由表4可以看出,华联综超的这三个比率较为稳定,资本的流动性较好,短期偿债能力强,适合采取现金股利的分配方式。但在2016年这三个指标均出现下滑趋势,需要引起注意。

2.2.2盈利能力

从表5华联综超2012-2016盈利能力财务比率可以看到,2012-2013这三个比率有所降低,虽然2014年稍有缓和,但仍无法改变2015-2016年继续下降的趋势,且2016年三个指标全为负值,说明公司资产获利实力、自有资产盈利实力、业务市场竞争能力都在降低,可以解释2016年公司不分红的状况。

2.2.3营运能力

应收账款的变现能力由应收账款周转率表示,由表6可以看到,华联综超应收账款周转率较大,说明公司收账期短,应收账款回款速度快,对应收账款的管理效率较高。而华联综超的存货周转率在近几年却呈现下降趋势。对于零售业企业,存货周转率降低表明短时间内,存货的数量较大,企业的资金难以变现,还增加了储存存货的额外成本,减少利润,不利于进行股利分配。而且零售业企业比较特殊,很多产品都保质期较短,或者更新的速度较快,很有可能存货最终变成废品,所以华联综超存货周转率降低使其股利分配的可能性降低。

2.2.4成长能力

净利润增长率示意当期的净利润比上期净利润的增长变化,比率越大公司获利实力越强。净资产增长率展示公司资本范围的扩大速率,权衡公司的成长状况和总量范围变化。由表7可以看出,华联综超近五年来,获利实力以及资本的扩大速率都在降低,衡量指标甚至为负。这与近几年零售业经营现状有很大关系,近几年消费品市场中网上零售快速增长,2016年其增速高于社会消费品零售总额增速15.2个百分点,远高于百货店、超市和购物中心等其他零售业态的增速。电子商务的快速发展对实体零售业造成了一定程度冲击,侵蚀了部分零售市场份额,使得像华联综超的传统零售行业面临更加激烈的竞争环境。

3 总结及建议

现金股利分配政策的确定必须要考虑很多复杂的因素,华联综超的现金股利分配维持在较高水平,但是异常派现情况仍然存在。公司的盈利、营运、成长能力对股利分配有较大影响,华联综超应在这些方面维持股利支付的连续性和稳定性,在实体零售行业面临的严峻挑战的情况下,积极进行机构调整,优化机构设置,精简岗位设置,提高管理效率,增强成本管控。推进自由品牌开发和经营,推进信息系统建设,完善内部控制,制定更为严格的制度和發展计划,提升公司的盈利水平,加大促进公司成长,通过合理的机制,制定符合公司以及投资者利益的科学的股利分配政策,保持公司股利分配决策的连续性和稳定性,从而对投资者形成持续、稳定、科学的回报机制。

参考文献:

[1] 田新颜.我国上市公司的股利分配政策分析——以双汇发展为例[J].中国集体经济,2017(17):48- 52.

[2] 许献军.零售业发展状况与趋势研究[J].经贸实践,2017(18):157.

[3] 刘孟晖,高友才.现金股利的异常派现、代理成本与公司价值——来自中国上市公司的经验证据[J].南开管理评论,2015,18(1):152- 160.

[4] 孙静.我国上市公司股利分配问题研究[J].中国集体经济,2017(5):96- 98.