公共服务供给成本的区域差异性研究

王晓燕 王怡媛 付永婷 赵竹青 周思扬 呙玥

【摘 要】 基本公共服务均等化是财政的重要实践之一,但由于各地区自然、社会和经济条件存在显著差异,公共服务供给成本大不相同,现有的资金配置未必合理。本文以浙江省11个地级市数据为例,分析公共服务供给成本存在差异的理论和事实依据,并将影响公共服务供给成本的9项自然、社会和经济指标进行因子分析,进一步采用熵值法进行客观赋权,测算得到各地区公共服务供给成本的差异系数。

【关键词】 公共服务供给成本 成本差异 浙江

一、引言

“十二五”规划和“十三五”规划提出促进基本公共服务均等化是推进和改善民生的重要举措,是构建社会主义社会、维护社会公平正义的迫切需要,党的十九大报告中也明确指出,要完善公共服务体系,推进城乡与区域均衡发展,这意味着基本公共服务均等化已经成为我国一项重要国家战略,已经从理论层面上升到一种制度安排。基于公共服务存在较大的正外部性,各地区难以从市场自我配置中实现基本公共服务均等化,因此需要政府进行资源配置的宏观调控,转移支付是政府宏观调控的重要手段,但政府引导资金配置的有形之手是合理吗?如何通过机制设计来完善资金配置?

通过梳理文献,发现具有以下局限性:一、极少有研究从成本角度对资金配置进行优化,他们忽视了地区成本的高低;二、部分研究的指标选取客观性不足,难以形成系统性指标体系;三、少数考虑公共服务成本的研究测算的是省际之间的公共服务供给成本差异,但省内各地区也可能存在较大差异,却鲜有研究。基于此,本文对浙江省的各地级市的数据进行实证研究,测算各地级市之间的公共服务成本差异系数,通过测算各地区公共服务供给成本的差异系数,检验以财力均等化为目标的转移支付模式是否合理,并探究影响省内各地级市公共服务供给成本差异的主要因素,更可以以此差异系数来修正转移支付的金额,服务于财政资金高效配置的目标。

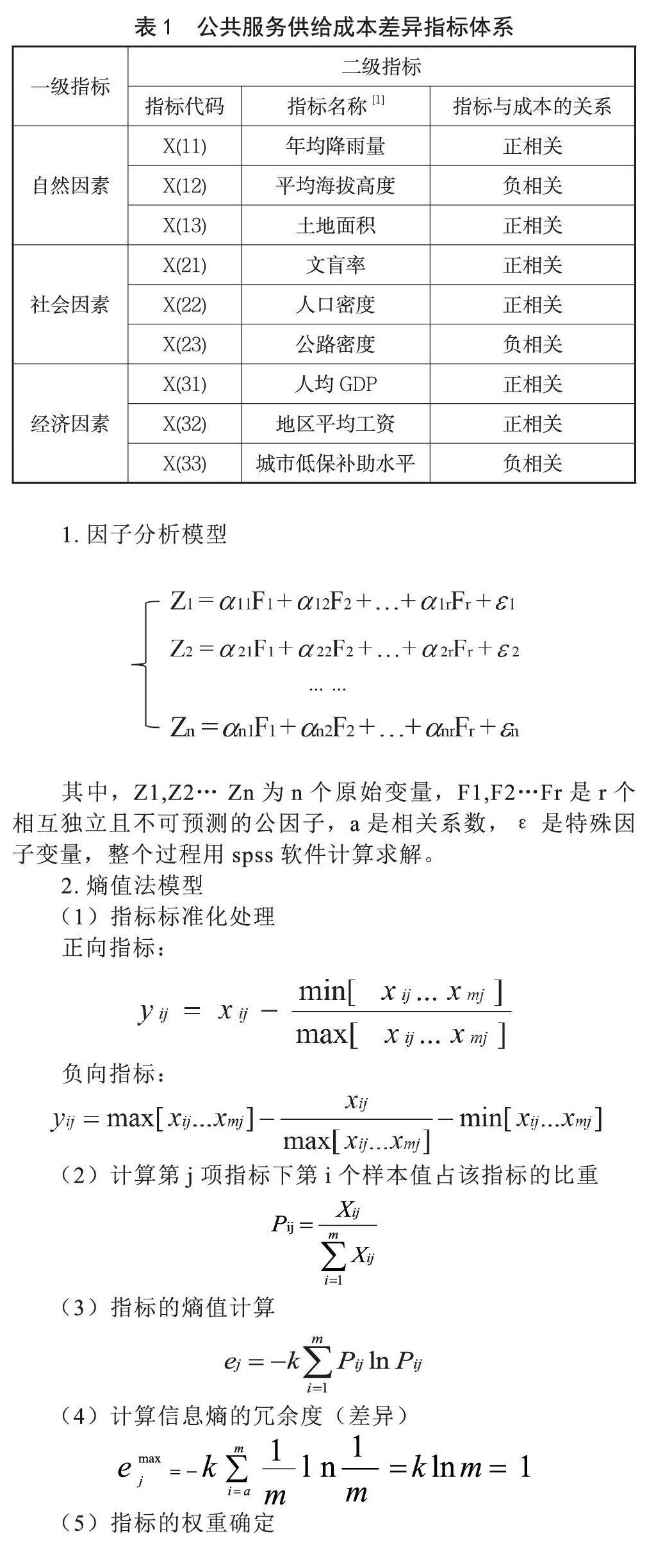

二、指标选取

“基本”是指它是最基础、最核心和最应该保障的部分,包括基础教育、医疗卫生、社会保障和就业等领域,“公共服务”是一个比较宽泛的概念,它不仅包括政府提供服务类项目,也包括提供具有实物状态的公共品,基本公共服务均等化是指全体公民都能公平可及地获得大致均等的基本公共服务,其核心是促进机会均等,重点是保障人民群众得到基本公共服务的机会,而不是简单的平均化。

本文先采用相关性分析,然后再采用逐步回归法,对21项指标进行筛选;其次,采用专家咨询法,综合专家意见,对筛选后指标进行修正;最后,通过对浙江11个市的追踪调查,最终确定从自然、社会和经济因素三方面9个指标着手构建浙江省公共服务供给成本的综合指标体系。

三、公共品供给成本差异实证分析

因子分析法的科学合理性在于它利用降维技术保留下几个综合变量,这些综合变量集中了原始变量的大部分信息。在得到因子得分后,采用熵值法利用信息论中的信息熵赋予权重。

1.因子分析模型

其中,Z1,Z2… Zn为n个原始变量,F1,F2…Fr是r个相互独立且不可预测的公因子,a是相关系数,ε是特殊因子变量,整个过程用spss软件计算求解。

2.熵值法模型

(1)指标标准化处理

正向指标:

负向指标:

(2)计算第j项指标下第i个样本值占该指标的比重

(3)指标的熵值计算

(4)计算信息熵的冗余度(差异)

(5)指标的权重确定

(6)成本差异系数合成

第i个评价样本的综合评价得分,即第i个市区社会事业发展成本差异系数:

得到浙江省11个市区公共服务供给成本差异的综合得分,如下表所示:

3.实证结果分析

为了防止区域间公共服务供给成本差异系数过大而脱离实际,本文在保持其相对关系的基础上进行了一定程度的区间控制,将浙江省11个市的公共服务供给成本差异系数按照中位数原则调整控制在1到1.5,結果如表6所示:

根据浙江省11个市公共服务供给成本差异系数分布,按照成本高低,大致可以分为以下三类(成本系数从高到低):第一类,杭州市、嘉兴市、宁波市、温州市,这类成本系数都超过了1.4000,且经济发展地位在浙江省处于较重要地位;第二类,台州市、金华市、绍兴市,这类成本系数位于1.2000与1.4000之间;第三类,舟山市、湖州市、衢州市、丽水市,这类成本系数在1.0000与1.2000之间。我们发现,成本系数较高的城市往往因为社会条件和经济条件发展较好,成本系数较低的城市往往是经济和社会条件落后。

五、结论与建议

浙江省是中国最为发达的几个省份之一,也是近几年来转移支付规模增长较快的几个省份之一,自2012年省办公厅宣布实施“基本公共服务均等化行动计划”以来,浙江省在公共服务均等化方面做出了巨大进步,基本实现了基本公共服务均等化,但转移支付体系仍需要继续完善和优化,基于公共服务供给成本差异的转移支付体系目前还未建立。

根据研究成果和实践经验,本文以浙江省各地级市的数据进行实证测算,研究结论和建议如下:

1.从实证结果和分析当中,我们发现杭州市、嘉兴市、宁波市、温州市这些相对发达的市公共服务供给成本更高,影响浙江省内各地级市间公共服务供给成本的主要因素是社会条件,经济条件次之,最后才是自然条件。

2.浙江省各地级市的公共服务供给成本大不相同,成本最高的杭州市是最低的丽水市的1.5倍。加入成本因素的考虑,浙江省的财政资金分配应该根据地区间成本差异系数进行合理调整。例如,以丽水市为基数,金华市的人均财政支出应该是丽水市的1.28倍,在充分考虑成本差异后,在金华市的均衡性转移支付=[(金华市标准财政支出-金华市标准财政收入)*转移支付系数 +增幅控制调整+奖励资金]*成本差异系数。

3.测算公共服务均等化要考虑成本差异,以名义财政支出直接测算地区间公共服务均等化程度的办法是不够合理的。通过实证测算,浙江省各地级市的公共服務供给成本显著不同,这意味着大多数研究通过直接计算各区域财政支出的变异系数来测算公共服务均等化程度的思路显然是不合理的,因为如果考虑到成本差异,同样的财政支出未必带来相同的公共服务,因而只考虑财力而忽视成本的测算方法是欠妥的。因此,计算区域间公共服务均等化的程度应该平滑掉成本的影响,依据有效人均财政支出(有效人均财政支出=名义财政支出/该区域的成本系数)进行测算。

注 释

[1] 数据来自各市统计年鉴;浙江省统计年鉴和各市统计年鉴;来自各市各年国民经济和社会发展统计公报

【参考文献】

[1] 樊纲,王小鲁,张立文,朱恒鹏.中国各地区市场化相对进程报告[J].经济研究,2013(03):9-18+89.

[2] 伏润民,常斌,缪小林.我国地区间公共服务供给成本差异评价研究[J].经济研究,2010,45(04):81-92.

[3] 刘尚希,杨元杰,张洵.基本公共服务均等化与公共财政制度[J].经济研究参考,2008(40):2-9+48.

[4] 鲍曙光,姜永华.我国基本公共服务成本地区差异分析[J].财政研究,2016(01):75-82+103.

[5] 安体富.公共服务均等化:理 论 问 题 与 对 策 [J]. 财贸 经济 ,2007.

[6] 安体富.中国公共服务均等化水平指标体系的构建:基于地区差别视角的量化分析[J].财贸经济,2008.

[7] 焦旭祥,何文炯,王叶青,劳虓虓,杨一心,陈策,侯雨薇.浙江省基本公共服务均等化现状、问题与对策建议[J].浙江经济,2017(01):32-36.

[8] 方元子.均等化视角下的地区间公共服务提供成本差异评估研究[J].北京工商大学学报(社会科学版),2014,29(02):78-87.

[9] 尹恒,康琳琳,王丽娟.政府间转移支付的财力均等化效应——基于中国县级数据的研究[J].管理世界,2007(01):48-55.

[10] 付文林,沈坤荣.均等化转移支付与地方财政支出结构[J].经济研究,2012,47(05):45-57.

[11] 郭庆旺,贾俊雪.中央财政转移支付与地方公共服务提供[J].世界经济,2008(09):74-84.

[12] 尹恒,康琳琳,王丽娟.政府间转移支付的财力均等化效应——基于中国县级数据的研究[J].管理世界,2007(01):48-55.

[13] 郭庆旺,贾俊雪.中央财政转移支付与地方公共服务提供[J].世界经济,2012(09):74-84.

[14] Van den Nouweland, Demand for public goods as a correspondence of cost shares, A.Economic Theory Bulletin; Heidelberg (Jun 2018): 1-10.

[15] Dur, Robert; Roelfsema, Why does centralisation fail to internalise policy externalities? Hein.Public Choice; Dordrecht Vol.122,Iss.3-4,(Mar 2005): 395.

[16] Bjertnaes, Geir. Social Security Transfers and the Marginal cost of public Funds,IDEAS Working Paper Series from RePEc; St. Louis, 2015.

科研项目 本项目系浙江财经大学财政税务学院