政策试点与行政成本增加

丁肇启

摘 要: 政策试点是中国改革实践中常用的手段之一,为解决政策试点固有的政策摩擦和政策时差问题,上级政府会通过建立领导小组、联席会议、联系点制度和行政督导来减轻改革的阻力,保证改革试点的推进。但上述措施的实施又大大增加了政府的行政成本,这种成本的增加往往为人所忽视。这一问题是转型时期中国改革尤其是行政体制改革中必然会出现的,长期来看要通过政府职权的重构和政府治理能力的提升来解决。

关键词: 政策试点; 行政成本; “全面直管”改革

中图分类号: D63 文献标识码: A DOI:10.13411/j.cnki.sxsx.2017.02.018

Abstract: Policy pilot is one of the commonly used methods in Chinas reform practice. In order to solve the problem of policy friction and policy time difference, provincial government has to reduce the resistance of reform by establishing the leading group, the joint meeting, the contact point system and the administrative supervision to propel the reform pilot. But the implementation of these measures has greatly increased the administrative costs of government, which was ignored by people. This issue is inevitable in the reform period of China, especially in the reform of the administrative system. In the long run, it is necessary to resolve these problems through the reconstruction of government authority and the upgrading of government governance.

Key words: policy pilot; administrative costs; system reform of provincial directly governing counties

一、引言

改革开放以来,中国经历了三十多年的高速经济增长,从一个濒临崩溃的经济体一跃成为世界上最大的发展中国家,中国取得的发展成就被世人视为“中国奇迹”。“中国奇迹”发生的原因引起了各界的关注,大量文献对其发生的制度原因进行了探讨,钱颖一(1993)用“M”型结构与“U”型结构解释了中国经济的腾飞与俄罗斯经济的长期低迷,他认为“M”型结构给予了地方政府足够的自由度和激励,管制的放开造成了地方之间的经济竞争,也赋予了地方足够的自由度发展经济,同时,钱颖一还指出“M”型经济结构中各个地方有相对完整的产业结构,这为政策试点的实施提供了条件,对于前景不甚明朗的改革方案,可以先行在局部试点,通过试点不断完善改革方案,再推向全国[1]。政策试点保证了改革举措的稳健性,与我国“摸着石头过河”的渐进式改革思路也是吻合的,因此我国在改革开放的过程中并没有出现俄罗斯那样的经济萧条景象,改革一直在一个相对稳定的政治经济环境中开展。钱颖一的研究指出了政策试点在中国改革和经济发展中的作用,并认为中国独特的制度环境使试点成为了可能。政策试点作为一种制度对组织的重要性不言而喻,尤其是中國这样的转型经济体(Rawski,1995;Cao,Qian and Weingast,1999;Roland,2000;Qian,2003)[2]-[5],它可以帮助决策者认清行为和制度变化的过程,并从中找到最有利于创新、发展和经济增长的制度变迁路径(North,1990;Roland,2000;Mukand and Rodirk,2005)。[6][7]相比于一般意义上的政策制定,政策试点的流程和步骤完全不同,政策试点要求先进行政策和制度的创新,再通过正式的决策和立法过程使之成为全国性的政策或法律推广(Heilmann,2008),[8]这一过程凸显了政策试点“试验”的意味。

政策试点在中国的经济转型中发挥了巨大的作用,但是政策试点也有其内在缺陷,其中一个比较重要的缺陷是试点的政策措施往往脱离现有制度体系,是对现有制度安排的修正,而组织系统有效、稳定运行的前提是各种制度安排相互协调,制度安排间的不协调会造成组织的混乱与低效率(科尔奈,2003),[9]进而影响政策试点的效果。2004年在东北地区实施的“营改增”试点就遭遇了制度的不协调,打破了增值税的征扣链条,造成了试点地区企业成本的上升,影响了试点效果(周望,2015)。[10]同时政策试点也面临着激励的问题,地方政府一般会积极参与那些可能影响自身政绩或增加自身权力的政策试点,对可能损害地方政府利益的试点则持淡漠的态度(吴昊等,2012)。[11]此外,也有研究者认为某些地方政府积极参与政策试点的动机存在偏差,因此需要在试点式改革之外探索新的方式(吴幼喜,1995)[12];刘钊等(2006)则认为政策试点的效度可能存在问题,可能的原因是试点单位对外在环境施加人为影响等;[13]刘培伟(2010)认为政策试点的成本同样十分巨大,尤其是在试点单位;[14]此外政策试点对解决公共物品供给和社会领域问题方面发挥的作用极为有限(韩博天,2009)。[15]学术界对政策试点在中国经济转型中发挥的巨大作用是认可的,同时对政策试点的缺陷和可能引发的问题进行了研究,指出了政策试点在局部造成的成本十分巨大,但现有研究并未从微观机制上分析政策试点带来了哪些行政成本的增加以及如何带来行政成本的增加,笔者就将在这方面填补现有的文献的空白。

二、理论分析

政策试点作为一种制度安排,其作用的有效发挥与中国政府治理体系紧密相关,因此首先需要找到一个理论帮助我们理解中国政府运行与治理的逻辑。周黎安(2014)提出了行政发包制,[16]为我们提供了一个理解中国政府治理的思路。这一理论认为中国政府治理体制是一种介于科层制与发包制之间的混合形态,它的主要特点是以任务层层下达和指标层层分解为特征的行政事务发包、高度依赖地方政府和单位经费自筹的财政分成和预算包干、以结果导向为特征的考核和检查。在这一框架下,上级政府将行政事务发包给下级,赋予下级极大的自由裁量权,上级通过晋升来对官员进行激励,借助结果评估来实施考核和监督。行政发包制下,上级政府与下级政府之间的关系是相对松散的,原因是上级政府无法通过科层制的手段来对下级进行监督和控制,中国的各地间巨大的差异使得科层制实施的成本过高,而行政发包制则可以降低这种成本,但负面效应则是上级政府与下级政府间严重的信息不对称,下级过多的自由裁量权引发其对上级政策的变通和抵制,且加剧了下级政府的财政负担。从成本控制的角度出发,上级政府倾向于将较少涉及自身利益的事项发包给下级政府,而对与自身利益密切相关的事项进行垂直管理,例如在我国医疗、基础教育等基本公共服务一般是发包给基层政府的,而金融、税收等事项则是垂直管理的。①垂直管理便于更好地监控事务的整个实施过程,但成本也相对较高。前述这样的事务划分是法定或明文规定的,而在中国政府治理实践中,有大量事务是没有明确规定的,对于这些事务,政府在实施中也遵循了上述原则,将与自身利益关联度较低的事务发包给下级政府,而对与自身利益密切相关的事务实施垂直管理。

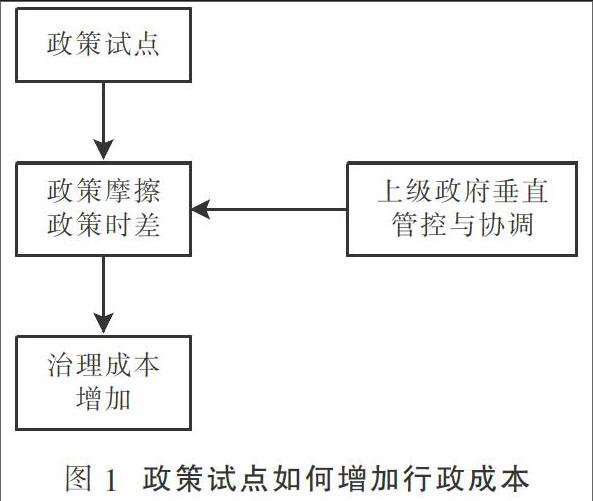

政策试点的实施也遵循行政发包制下政府对各项事务管理模式的选择原则。首先,下级政府会乐于接受与自身利益切实相关的政策试点,而拒绝可能损害自身权力和利益的政策试点;其次,在重要的政策试点实施的过程中,对于可能存在的政策摩擦,政府会成立垂直化的临时机构和工作机制来应对,这就构成了政策试点的实施成本,具体见图1。

在行政发包制的大框架下,政府通过大量发包行政事务来降低行政成本,而政策试点的实施则迫使政府构建一套紧密的、垂直监管的体系和制度来保证试点的顺利实施,这反过来又增加了行政成本。对增加的行政成本深入分析可以发现,这部分成本可以分为显性和隐性两个层面,显性行政成本的增加是新机构建立、新制度落实所带来的成本,而在中国特殊的行政体制下,隐性成本也不容忽视。上级政府的行政发包不仅限于不同层级政府间,也存在于政府与政府组成部门之间,上级政府在进行垂直管控时可能将一些职责发包给政府组成部门,而这些职责可能并非该部门的法定职责,过多承担上级政府发包的法定职责以外的事项,可能造成该部门运行效率的降低,反而无法高效履行本身的法定职责,这部分成本是隐性的、难以直接观测的,但同样造成了行政成本的增加。接下来,本文以省管县改革为例,讨论政策试点如何增加了政府的行政成本。

三、案例简介

(一)省管县改革的大背景

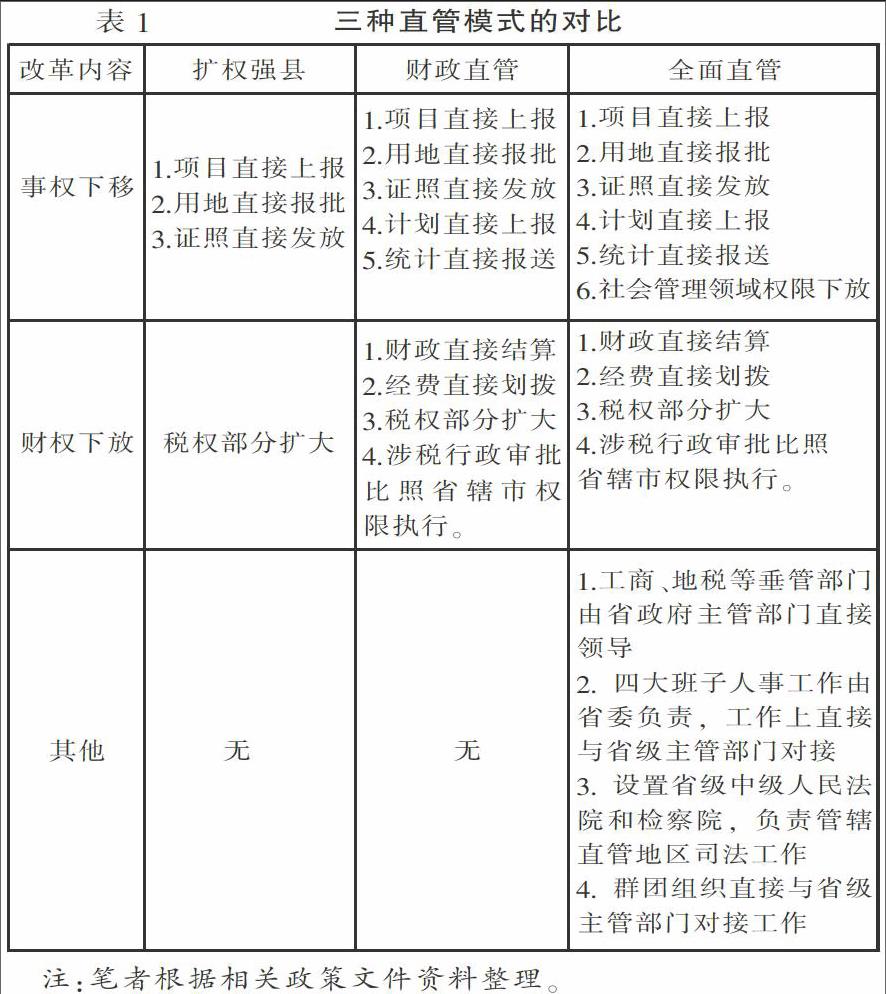

改革开放之初,我国实施的主要是省直接管理地级市和县的制度,鉴于县级地区产业中农业所占比重较大,经济总体较为落后,为发挥地级市对县域经济的拉动作用,我国于1982年开始实施市管县体制的改革,到1994年底,除了海南以外,全国其他省、自治区和直辖市均全面实施地级市管县体制。但在市管县体制运行的过程中,也出现了很多问题,例如大部分地级市并不能发挥对周围区县经济的拉动作用;地级市的财政收入分成给区县财政造成了压力,形成“市挤县”的现象;地级市与区县事权划分不合理,区县事权大而财权小;地级市所辖范围划定存在问题,造成经济社会活动的不便等(唐若兰等,2007;庞明礼,2009)。[17][18]因此从2005年开始,中央明确提出要推进省管县改革试点,而地方政府的改革探索则在上世纪90年度就开始进行了。各地试点采取的措施不尽相同,目前主要有三种方式:第一种是“扩权强县”,核心内容是事权下放;第二种是“财政直管”,核心是财政分权;第三种也是最新的,“全面直管”,即由省直接对县的各项事务进行管理,县级党政部门直接与省级相应部门对接,试点县完全脱离原属地级市,并可以享受地级市政府所享受的各项经济社会发展权限。(三种模式对比见表1)相比之下,“全面直管”模式改革动作更大,基本完全涵盖了前两种直管模式的内容,对旧有制度的冲击也更为严重,由此产生的政策摩擦也更多。因此本文将以“全民直管”模式为例,讨论政策试点如何带来行政成本的上升。

(二)河南省“全面直管”改革简介

“全面直管”模式始于2010年,国家在八省区选取30个县(市)进行试点,其中河南一省就有10个县(市)参与试点,占總数的1/3,这也是本文选取河南省作为研究对象的原因,既保证了样本的充足性,又消除了不同省份政策措施差异和进度不同造成的影响。这一改革与过去的“扩权强县”和“财政直管”模式相比更加推进了一步,改革的最终目标是使试点县(市)完全脱离原属地级市,真正减少政府层级。

河南省的改革试点始于2011年,2011年6月1日,试点县(市)开始脱离原属地级市,获得603项经济社会事务的管理权限,同时10个直管县纳入政府考评序列,享受与地级市相同的待遇。经过3年过渡期,到2014年“全面直管”模式得以落实,10个试点县(市)完全脱离原属地级市,党政、人事、群团、司法等各方面均与省委省政府相关部门直接对接。

四、“全面直管”试点与行政成本增加

“全面直管”模式减少了一级政府,在改变原有上下级隶属关系的同时,也需要建立起新的工作机制,这种工作机制不仅包括了日常工作需要的联系、对接、汇报制度,也包括上级为管控整个改革试点全过程而建立的辅助、临时性的制度。接下来,本文将从“全面直管”试点中工作机制的角度开展分析,探讨政府行政成本的增加。

(一)领导小组

领导小组是广泛存在于中国各级政府中的机构,领导小组能越过政府部门间繁琐的议事协调程序,强化部门间的配合,因此能集中行政资源,高效处理跨部门、跨地区事务,对国家治理能力的提升有着十分重要的意义(赖静萍,2011)。[19]“全面直管”改革试点中,河南省委省政府成立了河南省省直管县体制改革试点工作领导小组,统筹领导全省的直管改革工作,该小组组长由省委副书记兼任,副组长涵盖了党委、政府、人大、政协的相关领导,成员则囊括了政研室、组织部、编办、发改、公安、民政、财政、人社、住建等部门。

这一领导小组的定位是省直管县体制改革试点共组议事协调机构,直接向河南省委省政府汇报工作,领导小组下设办公室,为临时性常设办事机构,负责处理与直管工作相关的日常事务。从河南省委省政府对该领导小组的职责界定来看,主要是要发挥其政策研究和统筹推进改革的功能,该领导小组仅享有少量的决策权,直管工作中重大事项的决策权仍由省委省政府掌握。

领导小组这一制度安排在一方面可以提高与直管工作相关的行政活动的效率,利于直管工作的推进,另一方面也有利于省委省政府直接对直管相关的事务进行决策。直管工作涉及党委和政府工作的方方面面,如果没有一个综合机构来承担上传下达的职责,上级政府将无法对直管试点工作全过程进行管控。

当然,领导小组带来的成本也是显而易见的,尽管领导小组正副负责人及成员都是由相应官员兼任,但由于专门成立一个办公室来负责领导小组日常运转,还是在一定程度上增加了政府治理的成本。此外在中国政府治理中特有的条块结构的约束下,各试点县(市)也需要成立相应的领导小组及办公室,与省级直管领导小组进行工作对接,进一步增加了行政成本。

(二)省县联席会议制度

相较于领导小组,联席会议制度更加松散灵活,当然规格也较低,主要是为了发挥协调各部门的作用(张翔,2013),[20]因其松散性,有时可以发挥更大的辐射带动作用(周望,2010)。[21]河南省省县联席会议制度是建立在领导小组制度基础之上的,主要是为了加强省与县的对接和联系。由于“全面直管”改革在行政隶属上减少了一级政府,因此需要重建省直部门与试点县(市)之间的对接、协调工作制度,而在笔者的调研中发现,试点县(市)各部门与省直相关部门之间对接不顺,县级部门干部整体素质不高,在与省级部门对接工作时普遍感到比较吃力,对接沟通成本较高。正是在这样的背景下,省县联席会议制度被建立起来。

省县来联席会议是由直管工作领导小组负责召集,会议成员包括所有与地方经济社会相关的政府组成部门,在需要的时候也会邀请人民银行郑州分行、银监局等垂直管理部门参加。省县联席会议主要是为了解决试点县(市)发展面临的各项难题,着力解决与土地、金融、人才、科技、招商引资、新农村建设、产业聚集区建设等相关的问题。联席会议并不改变现有行政格局,不刻印章,也不正式行文,但会定期通报工作。

省县联席会议制度是从直管领导小组中衍生出来的制度安排,对于一些涉及省直部门间协调的事项,试点县(市)可能无力解决,需要一个由一定级别部门主持的沟通协调的平台,省县联席会议就是这样一个平台。省县联席会议并没有显著增加行政成本,因这一制度下无常设机构,只是定期召集会议,仅发挥议事协调作用。

(三)联系点制度

联系点制度是指直管领导小组的成员单位各联系一个试点县(市),通过实地调研、听取报告、召开座谈会等形式了解试点县(市)实际发展中的存在问题,并协调帮助其解决这些问题。

联系点制度是领导小组制度的延续,从行政发包的角度来看,直管领导小组将协调、调研、督导和扶持试点县(市)的事务发包给了成员单位,由成员单位具体负责实施,这一制度安排有其内在合理性,领导小组虽下设办公室,但作为一个议事协调机构,其自身决策权力有限,人员编制也有限,协调、调研、督导和扶持等事务需要花费大量精力物力财力来完成,因此不可能全部由领导小组及办公室来完成,需要通过一种方式将这些事务分配出去。在河南省直管工作实践中,直管领导小组将上述事务发包给成员单位,由这些单位负责具体实施,这一措施可以在一定程度上提升直管改革工作的效率。

但由此带来的行政成本的增加也是不容忽视的,领导小组成员均是省委或省政府的组成部门,各单位均有其法定职责与任务,与直管试点县(市)的联系、协调工作要求这些部门必须抽调专人负责,会耗费其相对人力、物力和财力。进一步分析后笔者发现,直管领导小组如此发包行政事务,最核心的目的是要发挥这些联系部门在省直的人脉、资源优势,帮助联系县(市)协调解决问题,实际上是将领导小组的核心任务——协调任务分派给了各部门。如此发包固然可以提升直管工作的效率,但代价是各个联系部门的任务量大增,协调部门间事务本身就是一项费时费力的活动,各联系部门在开展自身工作时就有很多需要跟其他部门沟通协调的事务,再加上联系县(市)的事务,大大增加了其工作压力,也降低了其自身工作的效率。

因此,联系点制度一方面提升了直管工作的效率,另一方面則降低了联系部门本质工作的效率,这种隐性的行政成本的增加是不容忽视的。

(四)督导制度

上级政府往往通过督导制度监督下级政府完成某项事务,在“全面直管”改革试点中,河南省委省政府建立了三个督导组,每个组督导3-4个直管县(市)的直管改革工作。值得注意的是,这三个督导组的日常任务中,除了监督直管县(市)的改革、发展和党建工作外,还负责督导省直部门和中央垂管部门对直管改革工作的支持配合情况。在督导组的构成上,与联系点制度类似,主要由部分省直部门派出的处级官员组成。

从督导组的日常任务和构成情况中可以看到,与联系点制度类似,督导制度是将直管领导小组监督督促直管工作的事务发包给了省直部门,由省直部门完成实际督导工作。从省直管县改革的实际出发,笔者认为部门间的协调和上级的督导对改革的最终结果有着十分重要的意义,这两项工作都属于需要大量人力、精力和资源投入,仅靠直管领导小组难以完成,因此直管领导小组将这两项事务发包给了省直部门,由省直部门负责具体协调与督导工作。这一做法固然提升了直管改革推进的效率,也给省直部门带来了大量额外的工作,无形中降低了其原有工作的效率,造成了隐性的行政成本的增加。

河南省实施“全面直管”改革试点以来,为配合改革工作的顺利推进,河南省委省政府在原有行政管理体制之外,增加了一个直管领导工作小组,建立了省县联席会议制度、联系点制度和督导制度,这些制度安排主要是为了消除政策试点带来的政策摩擦,减小改革推进的阻力,但在客观上却冲击了原有行政管理体制,增加了行政成本。

“全面直管”改革试点属于中央政府较为重视的工作,对河南省试点结果也很关注,①直管工作就成为河南省委省政府的重点工作,在行政发包制的理论框架下,省委省政府通过建立垂直管理的协调、管理体系来推进改革是合乎逻辑的,实践中笔者也看到河南省委省政府建立了直管领导小组,这是一个专门机构,负责所有与直管改革相关的事项。“全面直管”改革与原有行政管理体制之间产生了严重的政策摩擦,①可能会对改革的推进产生不利影响,为了消除政策摩擦对改革的影响,需要建立超越部门界限的协调沟通机制,通过非常规的行政手段推进改革的前行,这也是省县联席会议制度产生的原因,但联席会议制度是一种比较松散的协调议事机制,且难以应对日常发生的大量的需部门间协调的事项,直管工作领导小组尽管常设办公室,但人力物力都很有限,难以完成日常协调和督导,因此从节约直管工作领导小组运行成本、减轻其工作压力的角度出发,一个合乎逻辑的制度安排就是将这些事项发包给直管工作领导小组的成员单位,由这些部门负责具体实施协调与督导工作,这一做法提升了直管改革协调督导的效率,但也增加了省直部门的负担,无形中降低了其本职工作的效率。

值得注意的是,本文这里所说的行政事务的发包与“专项治理”是有显著区别的,“专项治理”是由特定部门就某个特定的目标在短时间内开展的联合行动,主要是为了弥补多任务下激励的扭曲,②这些部门在“专项治理”中完成的仍是法定范围内的任务,只不过这些任务在日常工作中并未完成,因此是对扭曲激励的一种修正。③而在“全面直管”改革中,省直部门承担的完全是部门法定职责之外的任务,目的则是弥补直管领导小组人力物力不足无法开展日常协调督导工作的不足,实际上额外增加了省直部门的任务和职责。

五、结论与讨论

笔者分析了河南省“全面直管”改革试点中政策摩擦的产生,以及河南省委省政府如何通过现有行政管理体制外的机制设计和制度安排来解决这些政策摩擦,发现省委省政府倾向于将与改革推进相关的事项发包给省直部门,原因是在现有管理体制内,无法成立一个单独推进改革的部门,即使成立了这样一个部门,也涉及与其他部门的协调沟通,因此一个合理的制度安排就是将这些事项发包给省直部门,这一安排可以提升协调、督导和改革推进的效率,但一个明显的负面效应是增加了省直部门的工作量和压力,而且这些任务绝大部分是省直部门法定职责以外的,因此会降低這些部门原有工作的效率,增加行政成本。

从结论可以看出,政策试点在局部造成的行政成本的增加是十分巨大的,改革越是深入、越是对原有体制冲击大,相应的成本也越高,④这种成本的增加包括显性的和隐性的,其中最值得关注的是隐性行政成本的增加,这种成本的增加容易被人忽视,主要是部门本职工作效率的降低。上级对这些部门进行行政事务的发包,并通过考核督导的方式督促其执行,而这些事务与部门本职工作并无关系,因此这种发包只会导致这些部门在短时间内抽出相当精力来应对上级发包的行政事项,从而对本职工作形成挤出,降低了部门工作效率。

政策试点造成局部行政成本增加的根源在于试点会带来政策摩擦,削弱改革的成效甚至对改革形成阻力。而在中国当下,进一步的政治经济体制改革多会带来大量的政策摩擦,原因是深入的体制性改革必然会对原有制度和体制形成严重冲击,从这个角度看,政策试点造成相当程度的政策摩擦是一种必然。政策摩擦转化为局部行政成本的增加,则主要源于上级政府调动大量资源来推进试点,其中就包括把大量无关其本职工作的事项发包给党委政府组成部门。深入的改革确实需要花费大量资源和精力,但不能以损害部门日常工作效率为代价,否则就是得不偿失。

但从推进改革的角度看,这种局部行政成本的增加在一定时期内又是我们必须承担的,如果把政策试点从地方政府的政绩中排除出去,会造成激励的缺失,比较复杂、涉及面比较广的改革试点就难以推进,⑤更不用说通过试点来修正改革方案。而一旦建立政策试点与政绩之间的关系,政策试点造成的政策摩擦会激发政府构建垂直管理的机构和制度来推进改革,除机构增加带来成本上升外,隐性的负面的效应就是降低政府原有工作的效率。在一段时间内,中国政府的治理能力还无法有大幅度的提升,上级政府仍需通过行政发包这种方式来以相对较低的成本进行改革和治理,因此这种政策试点在局部带来的行政成本的上升是我们必须承担的。

参考文献:

[1]Qian Y., Xu C.. Why Chinas Economic Reforms Differ: the M -form Hierarchy and Entry/Expansion of the Non-state Sector [J]. Economics of Transition,1993,(2):135-170.

[2]Rawski, Thomas G.. Implications of Chinas Reform Experience [J].The China Quarterly,1995,(12): 1150-1173.

[3]CAO Yuan-zheng, QIAN Ying-yi, Barry Weingast.From Fede- ralism, Chinese Style to Privatization, Chinese Style[J].Economics of Transition,1999,(1) : 103-131.

[4]Roland, Gérard. Transition and Economics: Politics, Markets, and Firms[M]. Cambridge, Mass.: MIT Press,2000.//Shirk, Susan L.How China Opened Its Door, Washington, DC: Brookings,1994.

[5]QIAN Ying-yi.How Reform Worked in China[C].//D. Rodrik.In Search of Prosp-erity: Analytic Narratives on Economic Growth, ed[M].Princeton: Princeton University Press,2003:297-333.

[6]North, Douglass C. Institution, Instituti- onal Change and Economic Performance [D]. Cambridge: Cambridge University Press:1990.

[7]Mukand, Sharun W.,Dani Rodrik. In Sea- rch of the Holy Grail:Policy Convergence, Experimentation, and Economic Perfor- mance[J].American Economic Review, 2005,(1):374-383.

[8]Heilmann, Sebastian. From Local Exper- iments to National Policy:The Origins of Chinas Distinctive Policy Process[J]. The China Journal,2008,(1):1-30.

[9]雅諾什·科尔奈,翁笙和.转轨中的福利: 选择和一致性[M].北京:中信出版社, 2003.

[10]周望.“政策试点”的衍生效应与优化 策略[J].行政科学论坛,2015,(4):24-29.

[11]吴昊,温天力.中国地方政策试验式改 革的优势与局限性[J].社会科学战线, 2012,(10).

[12]吴幼喜.改革试点方法分析[J].经济体 制改革,1995,(6):32-35.

[13]刘钊,万松钱,黄战凤.论公共管理实 践中的“试点”方法[J].东北大学学报 (社会科学版),2006,(4):280-283.

[14]刘培伟.基于中央选择性控制的试验 ——中国改革“实践”机制的一种新 解释[J].开放时代,2010,(4):59-81.

[15]韩博天,石磊.中国经济腾飞中的分级 制政策试验[J].开放时代,2008,(5): 31-51.

[16]周黎安.行政发包制[J].社会,2014,(6): 1-38.

[17]唐若兰,师丽,刘正芳.我国县乡财政 解困与政府层级改革[J].国家行政学 院学报,2007,(1):74-77.

[18]庞明礼,李永久,陈翻. “省管县”能解 决县乡财政困难吗?[J].中国行政管 理,2009,(7):39-44.

[19]赖静萍,刘晖.制度化与有效性的平衡 ——领导小组与政府部门协调机制 研究[J].中国行政管理,2011,(8): 22-26.

[20]张翔.中国政府部门间协调机制研究 [D].天津:南开大学,2013.

[21]周望.议事协调机构改革问题初探[J]. 福州党校学报,2010,(2):20-22.

[责任编辑、校对:叶慧娟]

摘 要: 政策试点是中国改革实践中常用的手段之一,为解决政策试点固有的政策摩擦和政策时差问题,上级政府会通过建立领导小组、联席会议、联系点制度和行政督导来减轻改革的阻力,保证改革试点的推进。但上述措施的实施又大大增加了政府的行政成本,这种成本的增加往往为人所忽视。这一问题是转型时期中国改革尤其是行政体制改革中必然会出现的,长期来看要通过政府职权的重构和政府治理能力的提升来解决。

关键词: 政策试点; 行政成本; “全面直管”改革

中图分类号: D63 文献标识码: A DOI:10.13411/j.cnki.sxsx.2017.02.018

Abstract: Policy pilot is one of the commonly used methods in Chinas reform practice. In order to solve the problem of policy friction and policy time difference, provincial government has to reduce the resistance of reform by establishing the leading group, the joint meeting, the contact point system and the administrative supervision to propel the reform pilot. But the implementation of these measures has greatly increased the administrative costs of government, which was ignored by people. This issue is inevitable in the reform period of China, especially in the reform of the administrative system. In the long run, it is necessary to resolve these problems through the reconstruction of government authority and the upgrading of government governance.

Key words: policy pilot; administrative costs; system reform of provincial directly governing counties

一、引言

改革开放以来,中国经历了三十多年的高速经济增长,从一个濒临崩溃的经济体一跃成为世界上最大的发展中国家,中国取得的发展成就被世人视为“中国奇迹”。“中国奇迹”发生的原因引起了各界的关注,大量文献对其发生的制度原因进行了探讨,钱颖一(1993)用“M”型结构与“U”型结构解释了中国经济的腾飞与俄罗斯经济的长期低迷,他认为“M”型结构给予了地方政府足够的自由度和激励,管制的放开造成了地方之间的经济竞争,也赋予了地方足够的自由度发展经济,同时,钱颖一还指出“M”型经济结构中各个地方有相对完整的产业结构,这为政策试点的实施提供了条件,对于前景不甚明朗的改革方案,可以先行在局部试点,通过试点不断完善改革方案,再推向全国[1]。政策试点保证了改革举措的稳健性,与我国“摸着石头过河”的渐进式改革思路也是吻合的,因此我国在改革开放的过程中并没有出现俄罗斯那样的经济萧条景象,改革一直在一个相对稳定的政治经济环境中开展。钱颖一的研究指出了政策试点在中国改革和经济发展中的作用,并认为中国独特的制度环境使试点成为了可能。政策试点作为一种制度对组织的重要性不言而喻,尤其是中國这样的转型经济体(Rawski,1995;Cao,Qian and Weingast,1999;Roland,2000;Qian,2003)[2]-[5],它可以帮助决策者认清行为和制度变化的过程,并从中找到最有利于创新、发展和经济增长的制度变迁路径(North,1990;Roland,2000;Mukand and Rodirk,2005)。[6][7]相比于一般意义上的政策制定,政策试点的流程和步骤完全不同,政策试点要求先进行政策和制度的创新,再通过正式的决策和立法过程使之成为全国性的政策或法律推广(Heilmann,2008),[8]这一过程凸显了政策试点“试验”的意味。

政策试点在中国的经济转型中发挥了巨大的作用,但是政策试点也有其内在缺陷,其中一个比较重要的缺陷是试点的政策措施往往脱离现有制度体系,是对现有制度安排的修正,而组织系统有效、稳定运行的前提是各种制度安排相互协调,制度安排间的不协调会造成组织的混乱与低效率(科尔奈,2003),[9]进而影响政策试点的效果。2004年在东北地区实施的“营改增”试点就遭遇了制度的不协调,打破了增值税的征扣链条,造成了试点地区企业成本的上升,影响了试点效果(周望,2015)。[10]同时政策试点也面临着激励的问题,地方政府一般会积极参与那些可能影响自身政绩或增加自身权力的政策试点,对可能损害地方政府利益的试点则持淡漠的态度(吴昊等,2012)。[11]此外,也有研究者认为某些地方政府积极参与政策试点的动机存在偏差,因此需要在试点式改革之外探索新的方式(吴幼喜,1995)[12];刘钊等(2006)则认为政策试点的效度可能存在问题,可能的原因是试点单位对外在环境施加人为影响等;[13]刘培伟(2010)认为政策试点的成本同样十分巨大,尤其是在试点单位;[14]此外政策试点对解决公共物品供给和社会领域问题方面发挥的作用极为有限(韩博天,2009)。[15]学术界对政策试点在中国经济转型中发挥的巨大作用是认可的,同时对政策试点的缺陷和可能引发的问题进行了研究,指出了政策试点在局部造成的成本十分巨大,但现有研究并未从微观机制上分析政策试点带来了哪些行政成本的增加以及如何带来行政成本的增加,笔者就将在这方面填补现有的文献的空白。

二、理论分析

政策试点作为一种制度安排,其作用的有效发挥与中国政府治理体系紧密相关,因此首先需要找到一个理论帮助我们理解中国政府运行与治理的逻辑。周黎安(2014)提出了行政发包制,[16]为我们提供了一个理解中国政府治理的思路。这一理论认为中国政府治理体制是一种介于科层制与发包制之间的混合形态,它的主要特点是以任务层层下达和指标层层分解为特征的行政事务发包、高度依赖地方政府和单位经费自筹的财政分成和预算包干、以结果导向为特征的考核和检查。在这一框架下,上级政府将行政事务发包给下级,赋予下级极大的自由裁量权,上级通过晋升来对官员进行激励,借助结果评估来实施考核和监督。行政发包制下,上级政府与下级政府之间的关系是相对松散的,原因是上级政府无法通过科层制的手段来对下级进行监督和控制,中国的各地间巨大的差异使得科层制实施的成本过高,而行政发包制则可以降低这种成本,但负面效应则是上级政府与下级政府间严重的信息不对称,下级过多的自由裁量权引发其对上级政策的变通和抵制,且加剧了下级政府的财政负担。从成本控制的角度出发,上级政府倾向于将较少涉及自身利益的事项发包给下级政府,而对与自身利益密切相关的事项进行垂直管理,例如在我国医疗、基础教育等基本公共服务一般是发包给基层政府的,而金融、税收等事项则是垂直管理的。①垂直管理便于更好地监控事务的整个实施过程,但成本也相对较高。前述这样的事务划分是法定或明文规定的,而在中国政府治理实践中,有大量事务是没有明确规定的,对于这些事务,政府在实施中也遵循了上述原则,将与自身利益关联度较低的事务发包给下级政府,而对与自身利益密切相关的事务实施垂直管理。

政策试点的实施也遵循行政发包制下政府对各项事务管理模式的选择原则。首先,下级政府会乐于接受与自身利益切实相关的政策试点,而拒绝可能损害自身权力和利益的政策试点;其次,在重要的政策试点实施的过程中,对于可能存在的政策摩擦,政府会成立垂直化的临时机构和工作机制来应对,这就构成了政策试点的实施成本,具体见图1。

在行政发包制的大框架下,政府通过大量发包行政事务来降低行政成本,而政策试点的实施则迫使政府构建一套紧密的、垂直监管的体系和制度来保证试点的顺利实施,这反过来又增加了行政成本。对增加的行政成本深入分析可以发现,这部分成本可以分为显性和隐性两个层面,显性行政成本的增加是新机构建立、新制度落实所带来的成本,而在中国特殊的行政体制下,隐性成本也不容忽视。上级政府的行政发包不仅限于不同层级政府间,也存在于政府与政府组成部门之间,上级政府在进行垂直管控时可能将一些职责发包给政府组成部门,而这些职责可能并非该部门的法定职责,过多承担上级政府发包的法定职责以外的事项,可能造成该部门运行效率的降低,反而无法高效履行本身的法定职责,这部分成本是隐性的、难以直接观测的,但同样造成了行政成本的增加。接下来,本文以省管县改革为例,讨论政策试点如何增加了政府的行政成本。

三、案例简介

(一)省管县改革的大背景

改革开放之初,我国实施的主要是省直接管理地级市和县的制度,鉴于县级地区产业中农业所占比重较大,经济总体较为落后,为发挥地级市对县域经济的拉动作用,我国于1982年开始实施市管县体制的改革,到1994年底,除了海南以外,全国其他省、自治区和直辖市均全面实施地级市管县体制。但在市管县体制运行的过程中,也出现了很多问题,例如大部分地级市并不能发挥对周围区县经济的拉动作用;地级市的财政收入分成给区县财政造成了压力,形成“市挤县”的现象;地级市与区县事权划分不合理,区县事权大而财权小;地级市所辖范围划定存在问题,造成经济社会活动的不便等(唐若兰等,2007;庞明礼,2009)。[17][18]因此从2005年开始,中央明确提出要推进省管县改革试点,而地方政府的改革探索则在上世纪90年度就开始进行了。各地试点采取的措施不尽相同,目前主要有三种方式:第一种是“扩权强县”,核心内容是事权下放;第二种是“财政直管”,核心是财政分权;第三种也是最新的,“全面直管”,即由省直接对县的各项事务进行管理,县级党政部门直接与省级相应部门对接,试点县完全脱离原属地级市,并可以享受地级市政府所享受的各项经济社会发展权限。(三种模式对比见表1)相比之下,“全面直管”模式改革动作更大,基本完全涵盖了前两种直管模式的内容,对旧有制度的冲击也更为严重,由此产生的政策摩擦也更多。因此本文将以“全民直管”模式为例,讨论政策试点如何带来行政成本的上升。

(二)河南省“全面直管”改革简介

“全面直管”模式始于2010年,国家在八省区选取30个县(市)进行试点,其中河南一省就有10个县(市)参与试点,占總数的1/3,这也是本文选取河南省作为研究对象的原因,既保证了样本的充足性,又消除了不同省份政策措施差异和进度不同造成的影响。这一改革与过去的“扩权强县”和“财政直管”模式相比更加推进了一步,改革的最终目标是使试点县(市)完全脱离原属地级市,真正减少政府层级。

河南省的改革试点始于2011年,2011年6月1日,试点县(市)开始脱离原属地级市,获得603项经济社会事务的管理权限,同时10个直管县纳入政府考评序列,享受与地级市相同的待遇。经过3年过渡期,到2014年“全面直管”模式得以落实,10个试点县(市)完全脱离原属地级市,党政、人事、群团、司法等各方面均与省委省政府相关部门直接对接。

四、“全面直管”试点与行政成本增加

“全面直管”模式减少了一级政府,在改变原有上下级隶属关系的同时,也需要建立起新的工作机制,这种工作机制不仅包括了日常工作需要的联系、对接、汇报制度,也包括上级为管控整个改革试点全过程而建立的辅助、临时性的制度。接下来,本文将从“全面直管”试点中工作机制的角度开展分析,探讨政府行政成本的增加。

(一)领导小组

领导小组是广泛存在于中国各级政府中的机构,领导小组能越过政府部门间繁琐的议事协调程序,强化部门间的配合,因此能集中行政资源,高效处理跨部门、跨地区事务,对国家治理能力的提升有着十分重要的意义(赖静萍,2011)。[19]“全面直管”改革试点中,河南省委省政府成立了河南省省直管县体制改革试点工作领导小组,统筹领导全省的直管改革工作,该小组组长由省委副书记兼任,副组长涵盖了党委、政府、人大、政协的相关领导,成员则囊括了政研室、组织部、编办、发改、公安、民政、财政、人社、住建等部门。

这一领导小组的定位是省直管县体制改革试点共组议事协调机构,直接向河南省委省政府汇报工作,领导小组下设办公室,为临时性常设办事机构,负责处理与直管工作相关的日常事务。从河南省委省政府对该领导小组的职责界定来看,主要是要发挥其政策研究和统筹推进改革的功能,该领导小组仅享有少量的决策权,直管工作中重大事项的决策权仍由省委省政府掌握。

领导小组这一制度安排在一方面可以提高与直管工作相关的行政活动的效率,利于直管工作的推进,另一方面也有利于省委省政府直接对直管相关的事务进行决策。直管工作涉及党委和政府工作的方方面面,如果没有一个综合机构来承担上传下达的职责,上级政府将无法对直管试点工作全过程进行管控。

当然,领导小组带来的成本也是显而易见的,尽管领导小组正副负责人及成员都是由相应官员兼任,但由于专门成立一个办公室来负责领导小组日常运转,还是在一定程度上增加了政府治理的成本。此外在中国政府治理中特有的条块结构的约束下,各试点县(市)也需要成立相应的领导小组及办公室,与省级直管领导小组进行工作对接,进一步增加了行政成本。

(二)省县联席会议制度

相较于领导小组,联席会议制度更加松散灵活,当然规格也较低,主要是为了发挥协调各部门的作用(张翔,2013),[20]因其松散性,有时可以发挥更大的辐射带动作用(周望,2010)。[21]河南省省县联席会议制度是建立在领导小组制度基础之上的,主要是为了加强省与县的对接和联系。由于“全面直管”改革在行政隶属上减少了一级政府,因此需要重建省直部门与试点县(市)之间的对接、协调工作制度,而在笔者的调研中发现,试点县(市)各部门与省直相关部门之间对接不顺,县级部门干部整体素质不高,在与省级部门对接工作时普遍感到比较吃力,对接沟通成本较高。正是在这样的背景下,省县联席会议制度被建立起来。

省县来联席会议是由直管工作领导小组负责召集,会议成员包括所有与地方经济社会相关的政府组成部门,在需要的时候也会邀请人民银行郑州分行、银监局等垂直管理部门参加。省县联席会议主要是为了解决试点县(市)发展面临的各项难题,着力解决与土地、金融、人才、科技、招商引资、新农村建设、产业聚集区建设等相关的问题。联席会议并不改变现有行政格局,不刻印章,也不正式行文,但会定期通报工作。

省县联席会议制度是从直管领导小组中衍生出来的制度安排,对于一些涉及省直部门间协调的事项,试点县(市)可能无力解决,需要一个由一定级别部门主持的沟通协调的平台,省县联席会议就是这样一个平台。省县联席会议并没有显著增加行政成本,因这一制度下无常设机构,只是定期召集会议,仅发挥议事协调作用。

(三)联系点制度

联系点制度是指直管领导小组的成员单位各联系一个试点县(市),通过实地调研、听取报告、召开座谈会等形式了解试点县(市)实际发展中的存在问题,并协调帮助其解决这些问题。

联系点制度是领导小组制度的延续,从行政发包的角度来看,直管领导小组将协调、调研、督导和扶持试点县(市)的事务发包给了成员单位,由成员单位具体负责实施,这一制度安排有其内在合理性,领导小组虽下设办公室,但作为一个议事协调机构,其自身决策权力有限,人员编制也有限,协调、调研、督导和扶持等事务需要花费大量精力物力财力来完成,因此不可能全部由领导小组及办公室来完成,需要通过一种方式将这些事务分配出去。在河南省直管工作实践中,直管领导小组将上述事务发包给成员单位,由这些单位负责具体实施,这一措施可以在一定程度上提升直管改革工作的效率。

但由此带来的行政成本的增加也是不容忽视的,领导小组成员均是省委或省政府的组成部门,各单位均有其法定职责与任务,与直管试点县(市)的联系、协调工作要求这些部门必须抽调专人负责,会耗费其相对人力、物力和财力。进一步分析后笔者发现,直管领导小组如此发包行政事务,最核心的目的是要发挥这些联系部门在省直的人脉、资源优势,帮助联系县(市)协调解决问题,实际上是将领导小组的核心任务——协调任务分派给了各部门。如此发包固然可以提升直管工作的效率,但代价是各个联系部门的任务量大增,协调部门间事务本身就是一项费时费力的活动,各联系部门在开展自身工作时就有很多需要跟其他部门沟通协调的事务,再加上联系县(市)的事务,大大增加了其工作压力,也降低了其自身工作的效率。

因此,联系点制度一方面提升了直管工作的效率,另一方面則降低了联系部门本质工作的效率,这种隐性的行政成本的增加是不容忽视的。

(四)督导制度

上级政府往往通过督导制度监督下级政府完成某项事务,在“全面直管”改革试点中,河南省委省政府建立了三个督导组,每个组督导3-4个直管县(市)的直管改革工作。值得注意的是,这三个督导组的日常任务中,除了监督直管县(市)的改革、发展和党建工作外,还负责督导省直部门和中央垂管部门对直管改革工作的支持配合情况。在督导组的构成上,与联系点制度类似,主要由部分省直部门派出的处级官员组成。

从督导组的日常任务和构成情况中可以看到,与联系点制度类似,督导制度是将直管领导小组监督督促直管工作的事务发包给了省直部门,由省直部门完成实际督导工作。从省直管县改革的实际出发,笔者认为部门间的协调和上级的督导对改革的最终结果有着十分重要的意义,这两项工作都属于需要大量人力、精力和资源投入,仅靠直管领导小组难以完成,因此直管领导小组将这两项事务发包给了省直部门,由省直部门负责具体协调与督导工作。这一做法固然提升了直管改革推进的效率,也给省直部门带来了大量额外的工作,无形中降低了其原有工作的效率,造成了隐性的行政成本的增加。

河南省实施“全面直管”改革试点以来,为配合改革工作的顺利推进,河南省委省政府在原有行政管理体制之外,增加了一个直管领导工作小组,建立了省县联席会议制度、联系点制度和督导制度,这些制度安排主要是为了消除政策试点带来的政策摩擦,减小改革推进的阻力,但在客观上却冲击了原有行政管理体制,增加了行政成本。

“全面直管”改革试点属于中央政府较为重视的工作,对河南省试点结果也很关注,①直管工作就成为河南省委省政府的重点工作,在行政发包制的理论框架下,省委省政府通过建立垂直管理的协调、管理体系来推进改革是合乎逻辑的,实践中笔者也看到河南省委省政府建立了直管领导小组,这是一个专门机构,负责所有与直管改革相关的事项。“全面直管”改革与原有行政管理体制之间产生了严重的政策摩擦,①可能会对改革的推进产生不利影响,为了消除政策摩擦对改革的影响,需要建立超越部门界限的协调沟通机制,通过非常规的行政手段推进改革的前行,这也是省县联席会议制度产生的原因,但联席会议制度是一种比较松散的协调议事机制,且难以应对日常发生的大量的需部门间协调的事项,直管工作领导小组尽管常设办公室,但人力物力都很有限,难以完成日常协调和督导,因此从节约直管工作领导小组运行成本、减轻其工作压力的角度出发,一个合乎逻辑的制度安排就是将这些事项发包给直管工作领导小组的成员单位,由这些部门负责具体实施协调与督导工作,这一做法提升了直管改革协调督导的效率,但也增加了省直部门的负担,无形中降低了其本职工作的效率。

值得注意的是,本文这里所说的行政事务的发包与“专项治理”是有显著区别的,“专项治理”是由特定部门就某个特定的目标在短时间内开展的联合行动,主要是为了弥补多任务下激励的扭曲,②这些部门在“专项治理”中完成的仍是法定范围内的任务,只不过这些任务在日常工作中并未完成,因此是对扭曲激励的一种修正。③而在“全面直管”改革中,省直部门承担的完全是部门法定职责之外的任务,目的则是弥补直管领导小组人力物力不足无法开展日常协调督导工作的不足,实际上额外增加了省直部门的任务和职责。

五、结论与讨论

笔者分析了河南省“全面直管”改革试点中政策摩擦的产生,以及河南省委省政府如何通过现有行政管理体制外的机制设计和制度安排来解决这些政策摩擦,发现省委省政府倾向于将与改革推进相关的事项发包给省直部门,原因是在现有管理体制内,无法成立一个单独推进改革的部门,即使成立了这样一个部门,也涉及与其他部门的协调沟通,因此一个合理的制度安排就是将这些事项发包给省直部门,这一安排可以提升协调、督导和改革推进的效率,但一个明显的负面效应是增加了省直部门的工作量和压力,而且这些任务绝大部分是省直部门法定职责以外的,因此会降低這些部门原有工作的效率,增加行政成本。

从结论可以看出,政策试点在局部造成的行政成本的增加是十分巨大的,改革越是深入、越是对原有体制冲击大,相应的成本也越高,④这种成本的增加包括显性的和隐性的,其中最值得关注的是隐性行政成本的增加,这种成本的增加容易被人忽视,主要是部门本职工作效率的降低。上级对这些部门进行行政事务的发包,并通过考核督导的方式督促其执行,而这些事务与部门本职工作并无关系,因此这种发包只会导致这些部门在短时间内抽出相当精力来应对上级发包的行政事项,从而对本职工作形成挤出,降低了部门工作效率。

政策试点造成局部行政成本增加的根源在于试点会带来政策摩擦,削弱改革的成效甚至对改革形成阻力。而在中国当下,进一步的政治经济体制改革多会带来大量的政策摩擦,原因是深入的体制性改革必然会对原有制度和体制形成严重冲击,从这个角度看,政策试点造成相当程度的政策摩擦是一种必然。政策摩擦转化为局部行政成本的增加,则主要源于上级政府调动大量资源来推进试点,其中就包括把大量无关其本职工作的事项发包给党委政府组成部门。深入的改革确实需要花费大量资源和精力,但不能以损害部门日常工作效率为代价,否则就是得不偿失。

但从推进改革的角度看,这种局部行政成本的增加在一定时期内又是我们必须承担的,如果把政策试点从地方政府的政绩中排除出去,会造成激励的缺失,比较复杂、涉及面比较广的改革试点就难以推进,⑤更不用说通过试点来修正改革方案。而一旦建立政策试点与政绩之间的关系,政策试点造成的政策摩擦会激发政府构建垂直管理的机构和制度来推进改革,除机构增加带来成本上升外,隐性的负面的效应就是降低政府原有工作的效率。在一段时间内,中国政府的治理能力还无法有大幅度的提升,上级政府仍需通过行政发包这种方式来以相对较低的成本进行改革和治理,因此这种政策试点在局部带来的行政成本的上升是我们必须承担的。

参考文献:

[1]Qian Y., Xu C.. Why Chinas Economic Reforms Differ: the M -form Hierarchy and Entry/Expansion of the Non-state Sector [J]. Economics of Transition,1993,(2):135-170.

[2]Rawski, Thomas G.. Implications of Chinas Reform Experience [J].The China Quarterly,1995,(12): 1150-1173.

[3]CAO Yuan-zheng, QIAN Ying-yi, Barry Weingast.From Fede- ralism, Chinese Style to Privatization, Chinese Style[J].Economics of Transition,1999,(1) : 103-131.

[4]Roland, Gérard. Transition and Economics: Politics, Markets, and Firms[M]. Cambridge, Mass.: MIT Press,2000.//Shirk, Susan L.How China Opened Its Door, Washington, DC: Brookings,1994.

[5]QIAN Ying-yi.How Reform Worked in China[C].//D. Rodrik.In Search of Prosp-erity: Analytic Narratives on Economic Growth, ed[M].Princeton: Princeton University Press,2003:297-333.

[6]North, Douglass C. Institution, Instituti- onal Change and Economic Performance [D]. Cambridge: Cambridge University Press:1990.

[7]Mukand, Sharun W.,Dani Rodrik. In Sea- rch of the Holy Grail:Policy Convergence, Experimentation, and Economic Perfor- mance[J].American Economic Review, 2005,(1):374-383.

[8]Heilmann, Sebastian. From Local Exper- iments to National Policy:The Origins of Chinas Distinctive Policy Process[J]. The China Journal,2008,(1):1-30.

[9]雅諾什·科尔奈,翁笙和.转轨中的福利: 选择和一致性[M].北京:中信出版社, 2003.

[10]周望.“政策试点”的衍生效应与优化 策略[J].行政科学论坛,2015,(4):24-29.

[11]吴昊,温天力.中国地方政策试验式改 革的优势与局限性[J].社会科学战线, 2012,(10).

[12]吴幼喜.改革试点方法分析[J].经济体 制改革,1995,(6):32-35.

[13]刘钊,万松钱,黄战凤.论公共管理实 践中的“试点”方法[J].东北大学学报 (社会科学版),2006,(4):280-283.

[14]刘培伟.基于中央选择性控制的试验 ——中国改革“实践”机制的一种新 解释[J].开放时代,2010,(4):59-81.

[15]韩博天,石磊.中国经济腾飞中的分级 制政策试验[J].开放时代,2008,(5): 31-51.

[16]周黎安.行政发包制[J].社会,2014,(6): 1-38.

[17]唐若兰,师丽,刘正芳.我国县乡财政 解困与政府层级改革[J].国家行政学 院学报,2007,(1):74-77.

[18]庞明礼,李永久,陈翻. “省管县”能解 决县乡财政困难吗?[J].中国行政管 理,2009,(7):39-44.

[19]赖静萍,刘晖.制度化与有效性的平衡 ——领导小组与政府部门协调机制 研究[J].中国行政管理,2011,(8): 22-26.

[20]张翔.中国政府部门间协调机制研究 [D].天津:南开大学,2013.

[21]周望.议事协调机构改革问题初探[J]. 福州党校学报,2010,(2):20-22.

[责任编辑、校对:叶慧娟]