基于PPP模式的中小企业融资平台构建与思考

[摘? 要]基于PPP模式的中小企业融资平台通过政府主导,打通信息孤岛,实现信息联通共享,通过第三方机构,运用专业技术和运维能力,保障平台设计科学合理,产品实时更新维护,为政府在平台上打造永不落幕的网上银企对接会、实现金融监管和统计分析等多种功能,满足决策需求;为金融机构发布服务项目、提供补充征信评价;为企业发布资金需求等多种服务项目。

[关键词]中小企业;PPP模式;平台构建

中图分类号:F275

中小企业是我国国民经济和社会发展的重要力量,近年来,中小企业融资难、融资贵成为各级政府关注的重要问题。为缓解这一难题,国务院和各省市出台了多项政策措施,全国各地也先后建立了各类中小企业融资平台,但从各平台的运行情况来看,运行效果差异较大。

1? 中小企业融资平台建设的现状

1.1? 目前国内平台总体建设情况

目前,除个别西部省份,全国建立了各级中小企业的融资服务相关平台。对现有的平台进行汇总分类,按照平台的服务范围可分为国家级、省级和市级服务平台。按照平台的主办单位性质可以将平台分为政府部门主办、事业单位或行业协会主办、第三方公司主办三类。按照平台的应用和功能,可以将平台归类为信息中介、信用信息中介和综合应用三类。其中信息中介功能主要包括发布企业信息库、融资需求、融资政策信息知识、企业服务中介机构等;信息信用中介除了提供上述信息功能外,增加了企业信用评级功能,将信用评价和信息服务相结合;综合应用类平台整合了信息中介、信用评价、融资服务等一站式金融服务,在提供企业融资需求的同时,也提供对金融机构的服务,提供专业化的融资中介服务,主动促成需求项目对接,提高融资效率。

1.2? 现有中小企业融资平台存在的问题

(1)平台的功能单一。从现有的平台运行情况看,大部分平台功能主要在信息中介方面,有部分机构集合了信用评价和融资撮合功能。但少有平台能够发挥金融监管和统计作用,为政府决策提供参考和企业发展提供服务。

(2)平台效果持续性较弱。一方面数据更新不及时,部分省市除平台建设初期信息更新较为频繁,运营一段时间之后,平台开始出现信息推送陈旧,不能及时更新;另一方面平台的流量较小,平台在信息质量、产品创新方面缺乏吸引力,同时宣传效果不佳,导致平台流量越来越小,最后基本趋于形式化,没有实现真正的融资功能。

(3)信息真实性和安全性缺乏保障。目前,建立的平台相应的制度不够健全,缺乏相关的制度约束平台的规范运行,如对规范平台的用户、平台运维机构都缺少约束规章,难以确保企业数据信息真实准确、及时更新,做到企业评级准确,为融资提供良好的参考标准,同时企业信息安全缺乏有效制度保障。

2? 基于PPP模式的中小企业融资平台的构建思路

2.1? PPP模式简介

PPP(Public—Private—Partnership)模式,又称为公私合营模式,是指政府与私人企业之间,为了提供某种公共物品和服务,以特许权协议为基础,彼此之间形成一种伙伴式的合作关系,并通过签署合同来明确双方的权利和义务,以确保合作的顺利完成,最终使合作各方达到比预期单独行动更为有利的结果。PPP模式以其政府参与全过程经营的特点受到国内外广泛关注。

2.2? PPP模式构建中小企业融资平台的优势

(1)有利于转换政府职能,减轻财政负担。政府可以从繁重的事务中脱身出来,从过去的基础设施公共服务的提供者变成一个监管的角色,可以在财政预算方面减轻政府压力,同时,政府作为专业的协调者和监管者,能更好地做好部門之间数据共享协调工作和数据信息保护工作,从而不断丰富数据资源,规范数据使用。

(2)充分利用第三方公司的专业技能。利用私营部门来提供资产和服务能为政府部门提供更多的资金和技能,促进了投融资体制改革。同时,私营部门参与项目还能推动在项目设计、施工、设施管理过程等方面的革新,提高办事效率,传播最佳管理理念和经验。

(3)缩短平台前期建设周期,提高平台后期的运营和维护能力。利用第三方公司的技术和专业人才优势,能够大大缩短平台搭建时间。在运营维护过程中,利用第三方公司的硬件资源和专业团队,对数据和信息进行及时更新维护,能够提高信息使用效率。

3? 基于PPP模式中小企业融资平台构建

3.1? PPP模式构建平台的思路。

PPP模式构建平台的总体思路是发挥政府的主导作用,以市场化运作机制,第三方企业通过科技引领金融创新、利用多方政务数据和多维数据资源,最大化消除信息不对称,提高金融服务效率,提升风险防控水平。

政府主导。政府主导主要包括以下几个方面:一是由政府部门牵头搭建平台,政府部门提出需求和思路,对平台的搭建和运作提出具体要求;二是平台所有权归属于政府,并负责平台监督管理,政府部门要对平台加强监督管理,尤其是对数据的保密进行监督,对数据运用要经过监管政府部门同意;三是负责协调部门数据,打通信息壁垒。数据质量的好坏直接关系到平台的质量和后期运营情况,初始数据是否全面和后期数据能否及时跟新是平台能否发挥作用的最关键因素。

多方参与。多方主要是指数据提供方,包括提供数据的政府部门、企事业单位、平台主要用户等,如金融机构、企业,也包括其他第三方机构,如行业协会等。参与方的主要任务是提供相关的基础数据,并且对相关数据及时更新。

第三方企业搭建和运维平台。通过政府招标等形式将平台搭建和运维工作委托给符合资质的第三方企业,第三方企业按照牵头政府部门提出的要求,搭建融资平台。平台搭建后,要对相关的数据进行维护,进行整理和分析,着力发挥大数据资源优势,以保证数据时效性,提升用户便利性,提高平台使用效率。

3.2? PPP模式构建平台路径。

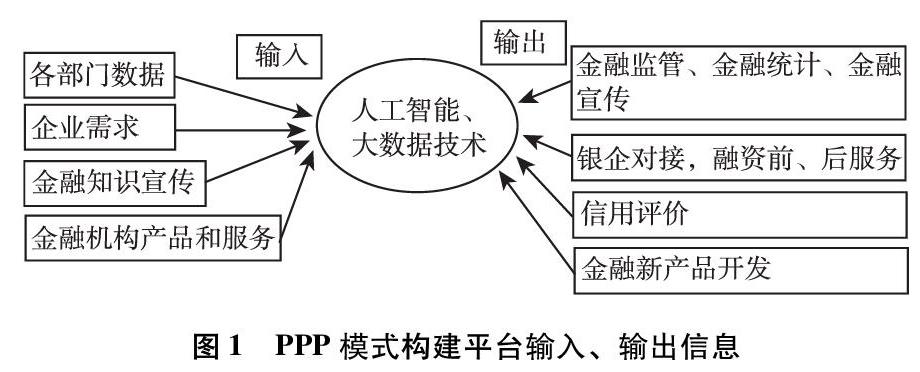

平台采用通过VPN专线加密网络,建立省级平台数据中心,将政府端数据和平台市场端两个数据中心进行共享融合,在省级数据中心进行人工智能和大数据技术处理,再通过互联网、政务外网等方式发布金融政策宣传、银企对接需求、征信服务、业务创新等。根据需求,可以通过专线方式建立市级平台数据中心,实现省、市两级数据共享。

4? 对中小企业融资平台构建的政策建议

4.1? 选择专业的第三方运营公司

第三方运营公司的资质与信用等级直接决定了数据的运营与管理质量,良好的专业運营公司能够确保平台能够按时筹建并顺利投入使用,确保信息安全,有实力的运营团队能实时更新、创新产品,能够利用大数据资源,建立风控模型,提前进行风险预警。

4.2? 打通信息壁垒

信息壁垒是平台建设的最大难点,也是平台是否能发挥好效用的最关键因素。数据分布在不同的政府部门和企事业单位之间,如何打通数据信息壁垒,需要有力的行政手段干预,运用行政协调、市场等手段,确保各方数据能够汇总到平台,确保数据的时效性、延续性和完整性,是平台建设的最重要环节。

4.3? 对现有平台进行资源整合

中小企业融资平台重在质量而不在数量,一省有一个运营效果好的综合融资平台就可以满足用户需要。目前,全国各省、市有多个类似平台,每个平台开发的程度不一样,使用效果差别较大,对现有平台进行资源整合,一方面,将低效能的平台进行整合,将平台有用的信息移植到新的信息平台,另一方面,对基础较好的平台进行进一步优化改造,有利于减少资源浪费,提高平台使用效率。

4.4? 充分征求平台用户意见

为提高平台使用效率,平台开发要以需求为导向,广泛征求用户的意见,如商业银行和中小企业是平台的主要用户,商业银行和企业的信息需求是平台需要提供的信息的主要方向,同时,政府的金融监管和风险防范也是平台需要考虑的另一个重要方面,要健全内部管理制度和外部监管,确保数据安全。

参考文献:

[1]段凯.后金融危机时代下中小企业融资问题研究[J].现代交际,2017.8.

[2]黄汝龙.基于互联网金融的中小企业融资问题研究[D].对外经济贸易大学,2016年.

[作者简介]王亮(1983—),女,湖南益阳人,副主任科员,研究方向:金融发展与服务。